Дефиниција опције залиха запослених (ЕСО обрачун)

Шта су опције акција запослених (ЕСО)?

Опције за акције запослених (ЕСО) су врста накнаде капитала коју компаније одобравају својим запосленима и руководиоцима. Уместо директног одобравања акција, компанија уместо тога даје опције деривата на деонице. Ове опције долазе у облику редовних опција позива и дају запосленом право да купи акције компаније по одређеној цени на одређени временски период. Услови ЕСО -а ће бити у потпуности одређени за запосленог у уговору о опцијама за акције запослених.

Генерално, највеће предности опције на акције остварују се ако акција компаније порасте изнад цене извршења. Обично ЕСО издаје компанија и не може се продати, за разлику од стандардних или опције којима се тргује на берзи. Када цена акције порасте изнад цене извршне опције цалл опције, цалл опције се извршавају и власник добија акције компаније са попустом. Власник може изабрати да одмах прода деонице на отвореном тржишту ради зараде или да задржи акције током времена.

Кључне Такеаваис

- Предузећа могу понудити ЕСО -ове као део плана компензације капитала.

- Ови грантови долазе у облику редовних опција позива и дају запосленом право да купи акције компаније по одређеној цени на одређени временски период.

- ЕСО могу имати распоред стицања права који ограничава могућност вежбања.

- ЕСО -и се опорезују током вјежбе, а дионичари ће бити опорезовани ако продају своје дионице на отвореном тржишту.

Берзанске опције су предност која се често повезује са стартуп компанијама, које их могу издати како би наградиле раније запослене када и ако компанија изађе на берзу. Њих додељују неке брзорастуће компаније као подстицај запосленима да раде на повећању вредности акција компаније. Берзанске опције такође могу послужити као подстицај запосленима да остану у компанији. Опције се поништавају ако запослени напусти компанију пре него што стекне право. ЕСО не укључују никакву дивиденду или право гласа.

1:24

Стоцк Оптион

Разумевање ЕСО -ова

Корпоративне бенефиције за неке или све запослене могу укључивати планове накнаде капитала. Ови планови су познати по пружању финансијске накнаде у облику власничког капитала. ЕСО су само једна врста накнаде за капитал коју компанија може понудити. Друге врсте компензације капитала могу укључивати:

- Ограничени грантови: ово даје запосленима право да стекну или добију акције након што се постигну одређени критеријуми, попут рада одређени број година или постизања циљева учинка.

- Права на повећање вредности акција (САРс): САР -ови пружају право на повећање вредности одређеног броја акција; такво повећање вредности се плаћа у готовини или у деоницама предузећа.

- Фантомске акције: ово исплаћује будући новчани бонус једнак вредности дефинисаног броја акција; обично се не врши правни пренос власништва над акцијама, иако се фантомске акције могу претворити у стварне акције ако се десе дефинисани окидачи.

- Планови куповине акција запослених: ови планови дају запосленима право да купују акције предузећа, обично уз попуст.

Уопштено говорећи, заједничко за све ове планове компензације капитала је то што они дају запосленима и заинтересованим странама подстицај за изградњу компаније и учешће у њеном расту и успеху.

За запослене, кључне предности било које врсте плана компензације капитала су:

- Прилика да директно учествујете у успеху компаније путем акција

- Понос власништва; запослени се могу осећати мотивисаним да буду потпуно продуктивни јер поседују удео у компанији

- Пружа опипљив приказ вредности њиховог доприноса послодавцу

- У зависности од плана, он може понудити потенцијал за пореске уштеде при продаји или отуђењу акција

Предности плана компензације капитала за послодавце су:

- То је кључно оруђе за запошљавање најбољих и најсјајнијих у све интегрисанијој глобалној економији у којој постоји светска конкуренција за врхунске таленте

- Повећава задовољство запослених и финансијско благостање пружајући уносне финансијске подстицаје

- Подстиче запослене да помогну компанији да расте и успе, јер могу да учествују у њеном успеху

- У неким случајевима може се користити као потенцијална излазна стратегија за власнике

Што се тиче опција акција, постоје две главне врсте:

- Подстицајне опције акција (ИСО), познате и као статутарне или квалификоване опције, генерално се нуде само кључним запосленима и највишем руководству. У многим случајевима добијају повлашћени порески третман, будући да ИРС третира добит на таквим опцијама као дугорочну капиталну добит.

- Неквалификоване опције акција (НСО) могу се одобрити запосленима на свим нивоима компаније, као и члановима одбора и консултантима. Познате и као нестатутарне опције на акције, профит од њих се сматра обичним приходом и опорезује се као такав.

Важни концепти

У ЕСО -у постоје две кључне стране, корисник гранта (запослени) и давалац донације (послодавац). Корисник гранта - такође познат и као опционее - може бити извршни директор или запослени, док је донатор компанија која запошљава корисника гранта. Кориснику гранта се даје компензација у облику ЕСО -а, обично са одређеним ограничењима, од којих је једно од најважнијих период стицања права.

Период стицања права је временски период који запослени мора да чека да би могао да користи своје ЕСО. Зашто запослени треба да чека? Зато што запосленом даје подстицај да ради добро и остане у компанији. Добијање права следи унапред утврђен распоред који компанија поставља у време доделе опције.

Вестинг

ЕСО -и се сматрају стеченим када је запосленом дозвољено да искористи опције и купи акције компаније. Имајте на уму да акције у неким случајевима можда неће бити у потпуности стечене када се купе са опцијом, упркос примени опција на акције, јер компанија можда неће желе да ризикују да запослени остваре брзу зараду (тако што ће искористити своје опције и одмах продати своје акције), а затим напустити компанија.

Ако сте примили грант за опције, морате пажљиво проћи кроз план опција акција ваше компаније, као и уговор о опцијама, како би се утврдила доступна права и ограничења на која се примењују запослени. План опција акција саставља управни одбор компаније и садржи детаље о правима корисника гранта. Уговор о опцијама ће пружити кључне детаље ваше опције додељивања, као што су распоред стицања права, начин на који ће ЕСО доделити права, акције које представља грант и цена штрајка. Ако сте кључни запосленик или извршни директор, можда ће бити могуће преговарати о одређеним аспектима уговора о опцијама, као што је распоред стицања права у којем дионице постају брже или нижа цијена извршења. Можда би такође било вредно разговарати о уговору о опцијама са вашим финансијским планером или менаџером богатства пре него што потпишете тачкасту линију.

ЕСО -ови се обично с временом деле у комаде на унапред одређене датуме, како је наведено у распореду стицања. На пример, може вам се одобрити право да купите 1.000 акција, са опцијама које дају 25% годишње током четири године са роком од 10 година. Тако би 25% ЕСО -а, дајући право на куповину 250 акција, стекло једну годину од датума доделе опције, још 25% би доделило две године од датума доделе, итд.

Ако не искористите својих 25% додељених ЕСО -а након прве године, имали бисте кумулативни пораст могућности за остваривање. Тако бисте након друге године сада имали 50% ЕСО -а. Ако у првом не искористите ниједну од ЕСО опција четири године, имали бисте 100% ЕСО -а у власништву након тог периода, који затим можете увежбати у целости или у парт. Као што је раније поменуто, претпоставили смо да ЕСО имају мандат од 10 година. То значи да након 10 година више нећете имати право да купујете акције. Због тога се ЕСО морају искористити пре истека 10-годишњег периода (рачунајући од датума доделе опције).

Примање залиха

Настављајући са горњим примером, рецимо да вежбате 25% ЕСО -а када се обуку након годину дана. То значи да бисте по ударној цени добили 250 акција акција компаније. Треба нагласити да је рекордна цена акција извршна цена или извршна цена наведена у уговору о опцијама, без обзира на стварну тржишну цену акције.

Опција поновног учитавања

У неким ЕСО споразумима, компанија може понудити опцију поновног учитавања. Опција поновног учитавања је добра одредба коју можете искористити. Са опцијом поновног учитавања, запосленом се може доделити више ЕСО -ова када користи тренутно доступне ЕСО -ове.

ЕСО и опорезивање

Сада долазимо до ЕСО ширења. Као што ћемо касније видети, ово покреће порески догађај при коме се на спред примењује обичан порез на приход.

У вези са опорезивањем ЕСО -а, потребно је имати на уму следеће:

- Опција грант сама по себи није опорезиви догађај. Корисник гранта или опционер не суочава се са непосредном пореском обавезом када компанија одобри опције. Имајте на уму да се обично (али не увек) извршна цена ЕСО -а поставља на тржишну цену акција компаније на дан доделе опције.

- Опорезивање почиње у време извршења. Распон (између извршне цене и тржишне цене) је такође познат као јефтини елемент у порезу говорно, и опорезује се по уобичајеним стопама пореза на доходак јер ИРС то сматра делом запослених обештећење.

- Продаја стечених акција покреће други опорезиви догађај. Ако запосленик продаје стечене дионице мање од једне године или након једне године након вјежбе, трансакција би се третирала као краткорочни капитални добитак и опорезовала би се по уобичајеним стопама пореза на добит. Ако се стечене акције продају више од годину дана након извршења, квалификовале би се за нижу стопу пореза на капиталну добит.

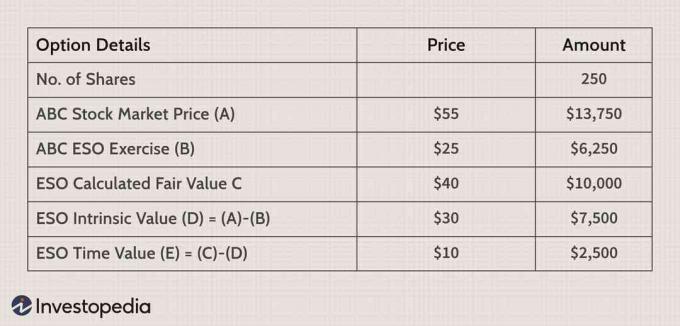

Покажимо то на примеру. Рецимо да имате ЕСО -ове са вежбом од 25 УСД и са тржишном ценом акција од 55 УСД, желите да искористите 25% од 1.000 акција које су вам додељене према вашим ЕСО -овима.

Рекордна цена била би 6.250 долара за акције (25 долара к 250 акција). Пошто је тржишна вредност акција 13.750 долара, ако одмах продате стечене акције, имали бисте нето зараду пре опорезивања од 7.500 долара. Овај распон се опорезује као обичан приход у вашим рукама у години извршења, чак и ако не продате акције. Овај аспект може довести до ризика велике пореске обавезе, ако наставите да држите акције и њихова вредност опада.

Да поновимо важну тачку - зашто сте опорезовани у време ЕСО вежбе? Способност куповине акција по значајном попусту у односу на тренутну тржишну цену (другим речима, повољна цена) посматра се према пореска управа као део укупног пакета компензације који вам је обезбедио ваш послодавац, па се стога опорезује на ваш порез на приход стопа. Дакле, чак и ако не продате акције стечене на основу ваше ЕСО вежбе, ви покрећете пореску обавезу у време извршења.

Унутрашња вредност вс. Временска вредност за ЕСО

Вредност опције састоји се од унутрашње вредности и временске вредности. Вредност времена зависи од преосталог времена до истека (датум истека ЕСО -а) и неколико других променљивих. С обзиром на то да већина ЕСО -а има наведен датум истека до 10 година од датума додељивања опције, њихова временска вредност може бити прилично значајна. Иако се временска вредност може лако израчунати за опције којима се тргује на берзи, већи је изазов израчунати временску вредност за опције којима се не тргује, попут ЕСО-а, јер за њих није доступна тржишна цена.

Да бисте израчунали временску вредност за своје ЕСО-ове, морали бисте да користите теоријски модел одређивања цена, попут познатог модела одређивања цена Блацк-Сцхолес-а, за израчунавање фер вредности ваших ЕСО-а. ти мораће да укључи улазне податке као што су цена извршења, преостало време, цена акција, камата без ризика и променљивост у Модел како би добили процену фер вредности ЕСО. Одатле је једноставна вежба за израчунавање временске вредности, као што се може видети у наставку. Упамтите да је унутрашња вредност - која никада не може бити негативна - нула када је опција „на новцу“ (банкомат) или „ван новца“ (ОТМ); за ове опције, стога се њихова целокупна вредност састоји само од временске вредности.

Извођење ЕСО -а ће обухватити суштинску вредност, али обично одустаје од временске вредности (под претпоставком да је преостало), што доводи до потенцијално великих скривених опортунитетних трошкова. Претпоставимо да је израчуната фер вредност ваших ЕСО -ова 40 УСД, као што је приказано у наставку. Одузимање унутрашње вредности од 30 УСД даје вашим ЕСО -овима временску вредност од 10 УСД. Ако вежбате своје ЕСО -ове у овој ситуацији, одрекли бисте се временске вредности од 10 УСД по акцији, или укупно 2.500 УСД на основу 250 акција.

Вредност ваших ЕСО -а није статична, али ће временом варирати на основу кретања кључних инпута, као што су цена основних акција, време до истека и, изнад свега, променљивост. Узмите у обзир ситуацију у којој ваши ЕСО -и немају новца (тј. Тржишна цена акција је сада испод цене ЕСО -а).

Било би нелогично да вежбате своје ЕСО у овом сценарију из два разлога. Прво, јефтиније је купити акције на отвореном тржишту по 20 УСД, у поређењу са вежбом од 25 УСД. Друго, вежбањем својих ЕСО -а одрицали бисте се 15 УСД временске вредности по акцији. Ако мислите да су акције достигле дно и желите да их набавите, било би много пожељније да их једноставно купите по 25 УСД и задржати своје ЕСО -ове, дајући вам већи потенцијал раста (уз одређени додатни ризик, будући да сада посједујете дионице као добро).

Поређења са наведеним опцијама

Највећа и најочигледнија разлика између ЕСО-а и наведених опција је та што се ЕСО-има не тргује на берзи, па стога немају много предности опција којима се тргује на берзи.

Вредност вашег ЕСО -а није лако утврдити

Опције којима се тргује на берзи, посебно на највећим акцијама, имају велику ликвидност и често тргују, па је лако проценити вредност портфолија опција. Није тако са вашим ЕСО -овима, чију вредност није тако лако утврдити, јер не постоји референтна тачка за тржишне цене. Многи ЕСО -и добијају рок од 10 година, али практично не постоје опције које се тргују на то временско раздобље. ЛЕАПс (дугорочне хартије од вредности за предвиђање капитала) спадају међу најдуже доступне опције, али чак и оне трају само две године, што би помогло само ако вашим ЕСО-има има рок од две године или мање. Модели одређивања цена опција су стога кључни за вас да знате вредност својих ЕСО -ова. Ваш послодавац је потребно - на датум доделе опција - да наведете теоретску цену ваших ЕСО -а у својим опцијама договор. Обавезно затражите ове податке од своје компаније и сазнајте како је утврђена вредност ваших ЕСО -ова.

Цене опција могу варирати у зависности од претпоставки изнетих у улазним променљивим. На пример, ваш послодавац може извести одређене претпоставке о очекиваном трајању запослења и процењеном периоду задржавања пре вежбања, што би могло скратити време до истека. Са наведених опција, с друге стране, време до истека је наведено и не може се произвољно мењати. Претпоставке о нестабилности такође могу имати значајан утицај на цене опција. Ако ваша компанија претпоставља ниже нивое нестабилности од нормалних, цене ваших ЕСО -а биле би ниже. Можда би било добро да добијете неколико процена од других модела како бисте их упоредили са вредновањем ваших ЕСО -ова ваше компаније.

Спецификације нису стандардизоване

Наведене опције имају стандардизоване услове уговора с обзиром на број акција на којима се заснива опциони уговор, датум истека итд. Ова једнообразност олакшава трговину опцијама на било којој опционалној акцији, било да је то Аппле, Гоогле или Куалцомм. На пример, ако тргујете опционим уговором, имате право да купите 199 акција основних акција по наведеној цени до истека. Слично, уговор о продаји опција вам даје право да продате 100 акција основних акција до истека. Иако ЕСО -и имају слична права на наведене опције, право на куповину акција није стандардизовано и наведено је у уговору о опцијама.

Нема аутоматских вежби

За све наведене опције у САД -у, последњи дан трговања је трећи петак у календарском месецу опционог уговора. Ако трећи петак падне на празник замене, датум истека се помера за један дан до тог четвртка. На крају трговања трећег петка, опције повезане са уговором од тог месеца престају да се тргују и аутоматски се извршавају ако су у новцу више од 0,01 УСД (1 цент) или више. Дакле, ако сте поседовали један уговор о опцији позива и по истеку, тржишна цена основних акција била је виша од ударне цене за један цент или више, имали бисте 100 акција путем аутоматске вежбе одлика. Слично, ако сте поседовали пут опцију и по истеку, тржишна цена основних акција била је нижа него ударна цена за један цент или више, били бисте кратки 100 акција кроз аутоматску вежбу одлика. Имајте на уму да, упркос изразу "аутоматска вежба", и даље имате контролу над коначним исходом, тако што ћете обезбедити алтернативу упутства вашем брокеру која имају предност над било којим поступком аутоматског вежбања или затварањем позиције пре тога истицање. Са ЕСО -овима, тачни детаљи о томе када истичу могу се разликовати од компаније до компаније. Такође, пошто не постоји функција аутоматског вежбања са ЕСО -овима, морате обавестити свог послодавца ако желите да искористите своје могућности.

Штрајк цене

Наведене опције имају стандардизоване цене удара, тргујући у корацима као што су 1 УСД, 2,50 УСД, 5 УСД или 10 УСД, у зависности од цене основног хартија од вредности (акције са вишим ценама имају веће прирасте). Код ЕСО -а, пошто је штрајк обично цена затварања акција на одређени дан, не постоје стандардизоване цене штрајка. Средином 2000-их, скандал који је заснивао опције у Сједињеним Државама резултирао је оставкама многих руководилаца у водећим компанијама. Ова пракса је укључивала давање опције на претходни датум уместо тренутног датума, постављајући тако штрајк по нижој цени од тржишне на дан дотације и дајући тренутну добит опцији држач. Ажурирање опција је постало много теже од увођења Сарбанес-Оклеи-а јер се од компанија сада захтева да пријављују бесповратна средства СЕЦ-у у року од два радна дана.

Ограничења стицања и стицања залиха

Давање права доводи до проблема контроле који нису присутни у наведеним опцијама. ЕСО могу захтевати од запосленика да стекне ниво радног стажа или испуни одређене циљеве учинка пре него што стекне право. Ако критеријуми за стицање права нису кристално јасни, то може створити суморну правну ситуацију, посебно ако се односи између запосленог и послодавца покваре. Такође, са наведеним опцијама, након што обавите позиве и набавите залихе, можете их располагати чим желите без икаквих ограничења. Међутим, с купљеним дионицама путем вјежбе ЕСО -а могу постојати ограничења која вас спрјечавају у продаји дионица. Чак и ако су вам ЕСО -и стекли право и можете их искористити, стечене дионице можда неће бити стечене. Ово може представљати дилему, јер сте можда већ платили порез на ЕСО Спреад (о чему је раније било речи) и сада држите деоницу коју не можете продати (или која опада).

Ризик друге уговорне стране

Како је велики број запослених откривен након пропасти дот-цом-а 1990-их када су бројне технолошке компаније банкротирале, ризик друге уговорне стране је важно питање које се ретко дешава сматрају они који примају ЕСО. С наведеним опцијама у Сједињеним Државама, корпорација за клиринг опција служи као клириншко место за уговоре опција и гарантује њихове перформансе.Дакле, не постоји никакав ризик да друга страна у вашој трговини опцијама неће бити у могућности да испуни обавезе наметнуте уговором о опцијама. Али како је друга страна у вашем ЕСО -у ваша компанија, без посредника између њих, било би паметно надгледати њено финансијску ситуацију како бисте били сигурни да нећете остати без вредних необавежених опција, или још горе, безвредних стечених акција.

Ризик концентрације

Можете саставити разноврстан портфолио опција користећи наведене опције, али са ЕСО -има имате ризик концентрације, јер све ваше опције имају исте основне залихе. Осим ваших ЕСО -ова, ако у свом плану власништва над акцијама имате и значајну количину акција компаније (ЕСОП), можда сте несвесно превише изложени свом предузећу, што је ризик концентрације који је истакнут ФИНРА.

Питања вредновања и одређивања цена

Главне детерминанте вредности опције су: променљивост, време до истека, каматна стопа без ризика, цена штрајка и цена основне акције. Разумевање узајамног дејства ових променљивих - посебно променљивости и времена до истека - кључно је за доношење информисаних одлука о вредности ваших ЕСО -ова.

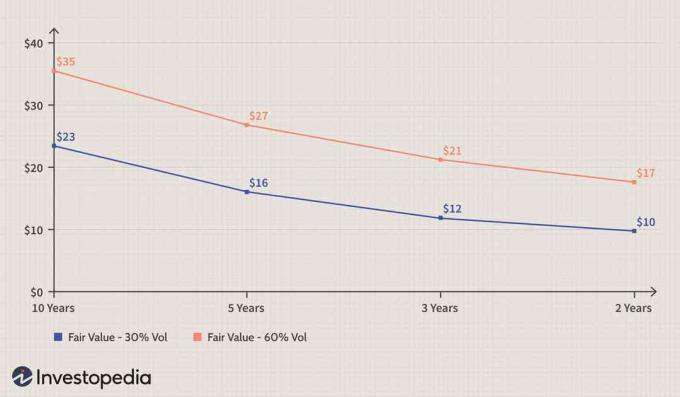

У следећем примеру претпостављамо да ЕСО даје право (када је стечено) да купи 1.000 акција компаније у штрајку цена од 50 УСД, што је цена затварања акција на дан доделе опције (што ово чини опцијом приступа новцу након одобрити). Прва табела испод користи модел одређивања цена Блацк-Сцхолес за изолацију утицаја распад времена док је волатилност константна, док друга илуструје утицај веће волатилности на цене опција. (Можете сами генерисати цене опција помоћу овог сјајног калкулатора опција на веб страници ЦБОЕ).

Као што се може видети, што је веће време до истека, опција више вреди. Пошто претпостављамо да се ради о опцији „новац на располагању“, њена целокупна вредност се састоји од временске вредности. Прва табела приказује два основна принципа одређивања цена опција:

- Временска вредност је веома важна компонента одређивања цена опција. Ако сте награђени новчаним ЕСО-има на рок од 10 година, њихова унутрашња вредност је нула, али они имају значајну вредност временска вредност, 23,08 УСД по опцији у овом случају, или преко 23 000 УСД за ЕСО -ове који вам дају право да купите 1.000 деонице.

- Опадање времена опције није линеарне природе. Вредност опција опада како се датум истека ближи, што је феномен познат као временско опадање, али овај пад времена није линеарне природе и убрзава се близу истека опције. Опција која је далеко од новца ће пропасти брже од опције која је у новцу, јер је вероватноћа да ће прва бити исплатива много мања од друге.

Испод су приказане цене опција засноване на истим претпоставкама, осим што се претпоставља да је волатилност 60%, а не 30%. Ово повећање променљивости има значајан утицај на цене опција. На пример, са преосталим 10 година до истека, цена ЕСО -а расте 53% на 35,34 УСД, док са преостале две године цена расте 80% на 17,45 УСД. Даље су приказане цене опција у графичком облику за исто време преостало до истека, на нивоима променљивости 30% и 60%.

Слични резултати се добијају променом променљивих на нивое који тренутно преовлађују. Са променљивошћу од 10% и безризичном каматном стопом од 2%, цене ЕСО -а би износиле 11,36 УСД, 7,04 УСД, 5,01 УСД и 3,86 УСД са временом истека на 10, пет, три и две године.

Кључни закључак из овог одељка је да само зато што ваши ЕСО -ови немају суштинску вредност, не чине наивну претпоставку да су безвредни. Због дугог времена до истека у поређењу са наведеним опцијама, ЕСО -и имају значајну количину времена коју не би требало расипати раним вежбама.

Ризик и награда повезани са власништвом ЕСО -а

Као што је објашњено у претходном одељку, ваши ЕСО могу имати значајну временску вредност чак и ако имају нулу или малу унутрашњу вредност. У овом одељку користимо заједнички 10-годишњи рок до истека рока показати ризик и награду повезане са поседовањем ЕСО -а.

Када примате ЕСО -ове у време доделе, обично немате унутрашњу вредност јер је ЕСО -ова ударна цена или цена извршења једнака завршној цени акција тог дана. С обзиром да су вам цена вежбања и цена акција исте, ово је опција са новцем. Када акција почне да расте, опција има унутрашњу вредност, која је интуитивно разумљива и лака за израчунавање. Али честа грешка није схватање значаја временске вредности, чак ни на дан стипендирања, и опортунитетних трошкова превременог или раног вежбања.

Заправо, ваши ЕСО -и имају највећу временску вредност при додели гранта (под претпоставком да се нестабилност не повећава убрзо након што сте стекли опције). Са тако великом компонентом временске вредности - као што је горе показано - заправо имате вредност која је у опасности.

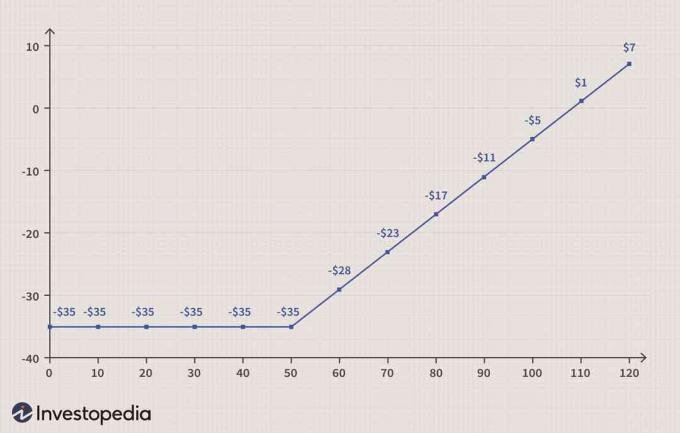

Под претпоставком да држите ЕСО -ове да купе 1.000 акција по цени од 50 долара (уз променљивост на 60% и 10 година до истека), потенцијални губитак временске вредности је прилично велики. Ако се акције не промене на 50 УСД за 10 година, изгубили бисте 35.000 УСД у временској вредности и не бисте имали ништа да покажете својим ЕСО -овима.

Овај губитак временске вредности треба узети у обзир при израчунавању вашег евентуалног поврата. Рецимо да акција порасте на 110 УСД по истеку за 10 година, дајући вам ЕСО распон - сличан унутрашњој вредности - од 60 УСД по акцији, или укупно 60.000 УСД. Међутим, ово би требало надокнадити губитком у вредности од 35.000 УСД у времену задржавањем ЕСО-а до истека, остављајући нето "добит" пре опорезивања од само 25.000 УСД. Нажалост, овај губитак временске вредности се не може одбити од пореза, што значи да би се уобичајена стопа пореза на приход (претпостављена на 40%) примењивала на 60.000 УСД (а не 25.000 УСД). Узевши 24.000 долара за порез на компензацију плаћен током вежбања свом послодавцу, оставило би вам 36.000 долара приход након опорезивања, али ако одузмете 35.000 УСД изгубљених у временској вредности, остало би вам само 1.000 УСД руку.

Пре него што погледамо нека од питања везаних за рано вежбање - не задржавање ЕСО -а до истека - хајде да проценимо исход држања ЕСО -а до истека у светлу временске вредности и пореских трошкова. Испод је приказана накнада након опорезивања, нето од добитака и губитака по истеку рока важења. По цени од 120 УСД по истеку, стварни добици (након одузимања временске вредности) су само 7.000 УСД. Ово се рачуна као распон од 70 УСД по акцији или 70.000 УСД укупно, умањено за порез на компензацију од 28.000 УСД, остављајући вам 42.000 долара од којих одузимате 35.000 долара за изгубљену временску вредност, за нето добит од 7.000 долара.

Имајте на уму да бисте, када вежбате ЕСО, морали да платите цену вежбе плус порез чак и ако не продате акције (подсетимо се да је коришћење ЕСО -а порески догађај), што у овом случају износи 50.000 УСД плус 28.000 УСД, за укупно 78.000 УСД. Ако одмах продате акције по преовлађујућој цени од 120 УСД, добићете приход од 120.000 УСД, од чега ћете морати да одузмете 78.000 УСД. "Добит" од 42.000 долара требало би да се надокнади падом временске вредности од 35.000 долара, остављајући вам 7.000 долара.

Рано или прерано вежбање

Као начин за смањење ризика и спречавање добити, рано или прерано вежбање ЕСО -а мора бити пажљиво сматра се, будући да постоји велики потенцијални порески удар и велики опортунитетни трошак у облику одузетог временска вредност. У овом одељку разматрамо процес раног вежбања и објашњавамо финансијске циљеве и ризике.

Када се додели ЕСО, он има хипотетичку вредност која је-јер је то опција са новцем-чиста временска вредност. Ова временска вредност опада брзином познатом као тета, што је квадратни корен функције преосталог времена.

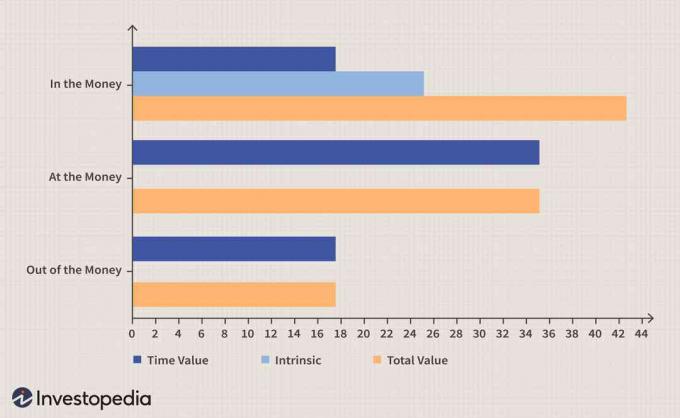

Претпоставимо да поседујете ЕСО -ове који вреде 35.000 УСД по добијању гранта, као што је објашњено у ранијим одељцима. Верујете у дугорочне изгледе ваше компаније и планирате да задржите своје ЕСО-ове до истека. Испод је приказан састав вредности - унутрашња вредност плус временска вредност - за опције ИТМ, АТМ и ОТМ.

Композиција вредности за улазну, излазну и новчану опцију ЕСО -а са штрајком од 50 УСД (цене у хиљадама)

Чак и ако почнете да добијате суштинску вредност како цена основних акција расте, успут ћете изгубити временску вредност (мада не пропорционално). На пример, за ЕСО у новцу са вежбом од 50 УСД и акцијом од 75 УСД, биће мања временска вредност и већа унутрашња вредност, за већу вредност у целини.

Опције без новца (доњи скуп шипки) показују само чисту временску вредност од 17 500 УСД, док опције са новцем имају временску вредност од 35 000 УСД. Што је опција већа у новцу, то има мање временске вредности, јер су шансе да постане профитабилна све мање. Како опција добија више новца и стиче већу вредност, то чини већи део укупне вредности опције. У ствари, за опцију која је дубоко у новцу, временска вредност је безначајна компонента њене вредности, у поређењу са унутрашњом вредношћу. Када унутрашња вредност постане угрожена вредност, многи власници опција настоје да у потпуности или делимично закључе овај добитак, али тиме не само да одустају од временске вредности, већ и стварају позамашне порезне рачуне.

Пореске обавезе за ЕСО

Не можемо довољно нагласити ову тачку - највећи минус превременог вежбања су велики порески догађаји које изазива и губитак временске вредности. Опорезујете се по уобичајеним стопама пореза на доходак ЕСО распона или повећању унутрашње вредности, по стопама од чак 40%. Штавише, све доспева у истој пореској години и плаћа се по извршењу, са још једним вероватним пореским ударом при продаји или отуђењу стечених акција. Чак и ако имате губитке капитала на другом месту у свом портфељу, можете применити само 3.000 УСД годишње ових губитака на добитке од компензације да бисте надокнадили пореску обавезу.

Након што сте стекли дионицу за коју се вјероватно повећала вриједност, суочени сте с избором ликвидације дионица или њиховог држања. Ако продате одмах након вежбе, закључили сте своје компензационе "добитке" (разлика између цене вежбе и цене на берзи).

Али ако држите деонице, а затим их касније продате након што процене, можда ћете морати да платите више пореза. Упамтите да је цена акција на дан када сте увежбали ЕСО сада ваша „основна цена“. Ако продате акције мање од годину дана након вежбе, мораћете да платите краткорочни порез на капиталну добит. Да бисте добили нижу стопу дугорочних капиталних добитака, морали бисте да држите акције дуже од годину дана. На крају ћете платити два пореза - компензацију и капиталну добит.

Многи власници ЕСО -а би се такође могли наћи у несрећној позицији да држе акције које поништавају њихове почетне добитке након вежбања, као што показује следећи пример. Рецимо да имате ЕСО -ове који вам дају право да купите 1.000 акција по 50 УСД, а акције се тргују по 75 УСД са још пет година до истека. Будући да сте забринути за изгледе на тржишту или за изгледе компаније, вежбате своје ЕСО да бисте ограничили распон од 25 УСД.

Сада одлучујете да продате половину свог власништва (од 1.000 акција), а другу половину задржите за потенцијалну будућу добит. Ево како се математика слаже:

- Вежбали су 75 УСД и платили порез на надокнаду на цео распон од 25 к 1000 акција @ 40% = 10.000 УСД

- Продато је 500 акција по 75 долара за добитак од 12.500 долара

- Ваш добитак након опорезивања у овом тренутку: 12.500-10.000 УСД = 2.500 УСД

- Сада држите 500 акција са основном ценом од 75 УСД, са 12.500 УСД у нереализованим добицима (али већ плаћеним порезом)

- Претпоставимо да акције пре краја године опадају на 50 УСД

- Ваше држање од 500 акција сада је изгубило 25 долара по акцији или 12.500 долара, пошто сте акције стекли вежбањем (и већ платили порез на 75 долара)

- Ако сада продате ових 500 акција по 50 УСД, можете применити само 3.000 УСД ових губитака у истој пореској години, а остатак ће се применити у наредним годинама са истим ограничењем

Да резимирамо:

- Платили сте 10.000 долара пореза на компензацију током вежбе

- Закључено у 2.500 долара добити након опорезивања на 500 акција

- Сломио се чак и на 500 акција, али има губитке од 12.500 долара које можете отписати годишње за 3.000 долара

Имајте на уму да се ово не рачуна као временски губитак изгубљен у раним вежбама, који би могао бити прилично значајан са истека пет година. Након што сте продали своје удјеле, такође више немате потенцијал за добит од раста акција. Међутим, иако ретко има смисла раније навести наведене опције, неразменљива природа и друга ограничења ЕСО-а могу учинити њихово рано вежбање неопходним у следећим ситуацијама:

- Потреба за новчаним токовима: Често, потреба за тренутним новчаним током може надокнадити опортунитетне трошкове губитка временске вредности и оправдати порески утицај

- Диверсификација портфолија: Као што је раније поменуто, претерано концентрисана позиција у акцијама компаније захтевала би рану акцију и ликвидацију како би се постигла диверзификација портфолија

- Изгледи акција или тржишта: Уместо да видите да се сви добици распршују и претварају у губитке услед погоршања изгледа за берзу или тржиште акција уопште, можда би било боље да се добици закључе раним вежбама

- Испорука стратегије заштите од ризика: Писање позива ради стицања премијског прихода може захтевати испоруку залиха (расправља се у следећем одељку)

Основне стратегије хеџинга

У овом одељку расправљамо о неким основним техникама заштите од ЕСО -а, уз упозорење да то није намера специјализованих инвестиционих савета. Топло вам препоручујемо да разговарате о било којој стратегији заштите од вашег финансијског планера или менаџера богатства.

Користимо опције на Фацебооку (ФБ) да демонстрирамо концепте заштите. Фацебоок се у новембру затворио на 175,13 долара. 29. 2017. године, у то време најдуже доступне опције на акцији су били позиви и пласмани у јануару 2020.

Претпоставимо да вам је одобрено ЕСО да купите 500 акција ФБ -а у новембру. 29. 2017., који се у наредне три године увећава у корацима од 1/3 и има рок од 10 година до истека.

За референцу, јануар. 2020. Позиви на ФБ-у од 175 УСД коштају 32,81 УСД (занемарујући распродаје понуда и упита ради једноставности), док је јануар. 2020. $ 175 ставља 24.05 $.

Ево три основне стратегије заштите, засноване на вашој процени изгледа залиха. Да поједноставимо ствари, претпостављамо да желите да заштитите потенцијалну позицију од 500 акција на само три године (тј. 2020).

- Пишите позиве: Овде се претпоставља да сте неутрални до умерено биковски на ФБ -у. У том случају једна могућност да постигнете пад вредности времена у вашу корист је писање позива. Док је писање голих или откривених позива врло ризичан посао и не препоручујемо га, у вашем случају ваша позиција кратког позива би била покривена са 500 дионица које можете стећи вјежбом ЕСО -а. Стога потписујете пет уговора (сваки уговор обухвата 100 акција) са штрајком цена од 250 УСД, што би вам донело премију од 10,55 УСД (по акцији), за укупно 5.275 УСД (искључујући трошкове као што су провизија, маржна камата) итд). Ако акције иду у страну или тргују ниже у наредне три године, премију стављате у џеп, а стратегију понављате након три године. Ако акције порасту и ваше ФБ акције се „отзову“, и даље ћете примати 250 УСД по ФБ акцији, што заједно са премијом од 10,55 УСД представља повратак од скоро 50%. (Имајте на уму да је мало вероватно да ће ваше акције бити повучене много пре истека трогодишњег рока јер купац опције не би желео да изгуби временску вредност раним вежбањем). Друга алтернатива је да се један уговор закључи на годину дана, други уговор на две године, а три уговора на три године.

- Купите путове: Рецимо да сте, иако сте лојалан запосленик ФБ -а, мало медвједи у погледу његових изгледа. Ова стратегија куповине путова пружиће вам само негативну заштиту, али неће решити проблем опадања времена. Мислите да би се акције могле трговати испод 150 долара у наредне три године, па сте купили Јан. 2020 ставке од 150 УСД које су доступне по цени од 14,20 УСД. У овом случају ваши издаци би износили 7.100 долара за пет уговора. Пробили бисте чак и ако се ФБ тргује на 135,80 УСД и зарадили бисте ако би се акције трговале испод тог нивоа. Ако акције не падну испод 150 УСД до јануара. 2020. изгубили бисте пуних 7.100 долара, а ако се акција до јануара тргује између 135,80 и 150 долара. 2020. повратили бисте део плаћене премије. Ова стратегија не захтева од вас да вежбате своје ЕСО-ове, а може се користити и као самостална стратегија.

- Огрлица без трошкова: Ова стратегија вам омогућава да конструишете огрлицу која успоставља трговачки појас за ваше ФБ власништво, без икаквих или минималних почетних трошкова. Састоји се од покривеног позива, при чему се део или сва примљена премија користи за куповину улагања. У овом случају, писање Јан. 2020. Позиви од 215 УСД донеће премију од 19,90 УСД, која се може користити за куповину у јануару. 2020 165 УСД износи 19,52 УСД. У овој стратегији, ваше акције ризикују да буду опозване ако тргују изнад 215 УСД, али је ваш негативни ризик ограничен на 165 УСД.

Од ових стратегија, писање позива је једино у којем можете надокнадити ерозију временске вредности у својим ЕСО -овима тако што ћете смањити време у вашу корист. Куповином се погоршава питање временског пада, али је добра стратегија за заштиту од негативног ризика, док огрлица без трошкова има минималне трошкове, али не решава питање временског пада ЕСО -а.

Доња граница

ЕСО су облик компензације капитала који компаније одобравају својим запосленима и руководиоцима. Као и редовна опција позива, ЕСО даје власнику право да купи основну имовину - акције компаније - по одређеној цени на одређени временски период. ЕСО нису једини облик компензације капитала, али су међу најчешћим.

Берзанске опције су две главне врсте. Подстицајне опције акција, које се генерално нуде само кључним запосленима и највишем менаџменту, примају повлашћени порески третман у многим случајевима, будући да ИРС третира добит од таквих опција као дугорочну капитални добици. Неквалификоване опције акција (НСО) могу се одобрити запосленима на свим нивоима компаније, као и члановима одбора и консултантима. Познате и као нестатутарне опције на акције, профит од њих се сматра обичним приходом и опорезује се као такав.

Иако додељивање опције није опорезиви догађај, опорезивање почиње у време извршења, а продаја стечених акција такође покреће други опорезиви догађај. Порез који се плаћа у време извршења представља главни фактор одвраћања од раног извршавања ЕСО -а.

ЕСО се разликују од берзанских или наведене опције на много начина - пошто се њима не тргује, њихову вредност није лако утврдити. За разлику од наведених опција, ЕСО немају стандардизоване спецификације или аутоматско вежбање. Ризик друге уговорне стране и ризик концентрације два су ризика на која власници ЕСО -а требају бити свјесни.

Иако ЕСО немају суштинску вредност при додељивању опције, било би наивно претпоставити да су безвредни. Због дугог времена до истека у поређењу са наведеним опцијама, ЕСО -и имају значајну количину времена коју не би требало расипати раним вежбама.

Упркос великој пореској обавези и губитку временске вредности насталој раном применом, то се у неким случајевима може оправдати, на пример када је готовински ток потребно, потребна је диверзификација портфолија, стање на берзи или тржиште се погоршавају или је потребно испоручити залихе ради стратегије заштите позива.

Основне стратегије заштите од ЕСО -а укључују писање позива, куповину путова и израду скупих огрлица. Од ових стратегија, писање позива је једино у којем се ерозија временске вредности у ЕСО -има може надокнадити тако што ће смањење времена радити у његову корист.

Власници ЕСО -а требали би бити упознати с опцијским планом опција своје компаније, као и са уговором о опцијама како би разумјели ограничења и клаузуле у њему. Такође би требало да се консултују са својим финансијским планером или менаџером богатства како би остварили максималну корист од ове потенцијално уносне компоненте накнаде.