Шта је аутокорелација?

Шта је аутокорелација?

Аутокорелација је математички приказ степена сличности између датог временске серије и заосталу верзију себе у узастопним временским интервалима. Концептуално је сличан корелацији између две различите временске серије, али аутокорелација користи исте временске серије два пута: једном у изворном облику и једном са закашњењем у једном или више временских периода.

На пример, ако је данас киша, подаци указују на то да је већа вероватноћа да ће сутра падати киша него ако је данас ведро. Што се тиче улагања, акције би могле имати снажну позитивну аутокорелацију приноса, што указује на то да ће, ако је данас "горе", већа вероватноћа да ће порасти и сутра.

Наравно, аутокорелација може бити користан алат за трговце; посебно за техничке аналитичаре.

Кључне Такеаваис

- Аутокорелација представља степен сличности између дате временске серије и њене заостале верзије у узастопним временским интервалима.

- Аутокорелација мери однос између тренутне вредности променљиве и њених прошлих вредности.

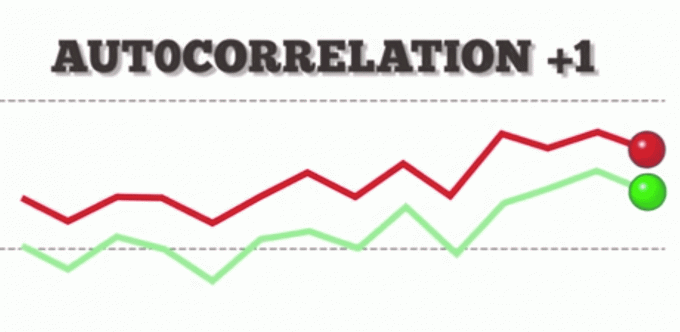

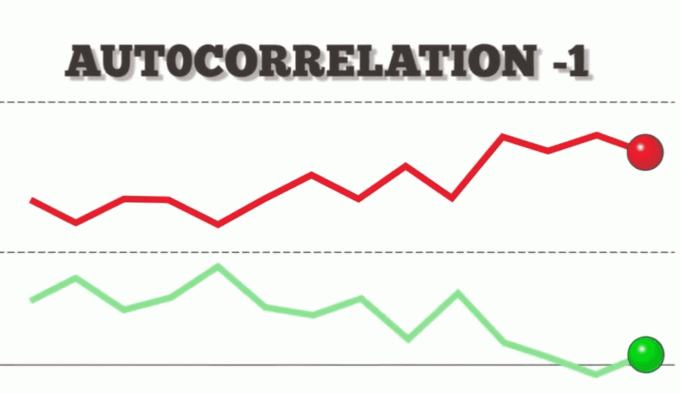

- Аутокорелација +1 представља савршену позитивну корелацију, док аутокорелација негативне 1 представља савршену негативну корелацију.

- Технички аналитичари могу користити аутокорелацију да измере колики је утицај прошлих цена хартија од вредности на будућу цену.

1:32

Аутокорелација

Разумевање аутокорелације

Аутокорелација се такође може назвати заосталом корелацијом или серијска корелација, јер мери однос између тренутне вредности променљиве и њених прошлих вредности.

Као врло једноставан пример, погледајте пет процената вредности у доњем графикону. Упоређујемо их са колоном на десној страни која садржи исти скуп вредности, само померен за један ред горе.

| Дан | % Добитак или губитак | % Добитка или губитка следећег дана |

| Понедељак | 10% | 5% |

| Уторак | 5% | -2% |

| Среда | -2% | -8% |

| Четвртак | -8% | -5% |

| Петак | -5% |

Приликом израчунавања аутокорелације, резултат може бити у распону од -1 до +1.

Аутокорелација +1 представља савршенство позитивна корелација (повећање у једној временској серији доводи до пропорционалног повећања у другој временској серији).

С друге стране, аутокорелација -1 представља савршенство негативна корелација (повећање у једној временској серији доводи до пропорционалног смањења у другој временској серији).

Аутокорелација мери линеарне односе. Чак и ако је аутокорелација мала, ипак може постојати нелинеарна веза између временске серије и њене заостале верзије.

Тестирање на аутокорелацију

Најчешћи метод испитивања аутокорелације је Дурбин-Ватсон-ов тест. Без превише техничке основе, Дурбин-Ватсон је статистика која детектује аутокорелацију од а регресиона анализа.

Дурбин-Ватсон увек производи опсег тестних бројева од 0 до 4. Вредности ближе 0 означавају већи степен позитивне корелације, вредности ближе 4 означавају а већи степен негативне аутокорелације, док вредности ближе средини сугеришу мање аутокорелација.

Па зашто је аутокорелација важна на финансијским тржиштима? Једноставно. Аутокорелација се може применити за темељну анализу историјских кретања цена, што инвеститори затим могу користити за предвиђање будућност кретање цена. Конкретно, аутокорелација се може користити за утврђивање да ли је а стратегија трговања моментумом има смисла.

Аутокорелација у техничкој анализи

Аутокорелација може бити корисна за Техничка анализа, То је зато што се техничка анализа највише бави трендовима и односима између цена хартија од вредности коришћењем техника графикона. Ово је у супротности са фундаменталном анализом, која се уместо тога фокусира на финансијско здравље или управљање компаније.

Технички аналитичари могу користити аутокорелацију да утврде колики је утицај прошлих цена хартија од вредности на будућу цену.

Аутокорелација може помоћи у утврђивању да ли постоји замах фактор који се игра са датим залихама. На пример, ако акција са високом позитивном аутокорелацијом оствари два дана узастопно велике добитке, било би разумно очекивати да ће акција порасти током следећи Ти у дане.

Пример аутокорелације

Претпоставимо да Емма жели да утврди да ли јој се акције враћају портфолио испољавају аутокорелацију; односно приноси акција односе се на приносе у претходним трговачким сесијама.

Ако приноси показују аутокорелацију, Емма би то могла окарактеризирати као замах јер се чини да прошли поврати утичу на будуће. Емма води регресију са приором трговачке сесије ретурн као независна променљива и тренутни повратак као зависна променљива. Она открива да повратак дан раније има позитивну аутокорелацију од 0,8.

Пошто је 0,8 близу +1, чини се да су прошли приноси веома добар позитиван предиктор будућих приноса за ову акцију.

Стога, Емма може прилагодити свој портфолио тако да искористи аутокорелацију или замах, настављајући да држи своју позицију или нагомилавање више акција.