Како функционише кредитна анализа

Шта је кредитна анализа?

Кредитна анализа је врста финансијске анализе коју инвеститор или менаџер портфеља обвезница врши над компанијама, владе, општине или било које друго лице које емитује дугове ради мерења способности издаваоца да измири свој дуг обавезе. Кредитна анализа настоји да идентификује одговарајући ниво Уобичајено ризик повезане са улагањем у дужничке инструменте тог ентитета.

Кључне Такеаваис

- Кредитном анализом се процјењује ризик дужничких инструмената издатих од стране предузећа или субјеката ради мјерења способности субјекта да испуни своје обавезе.

- Кредитна анализа настоји да идентификује одговарајући ниво ризика неизмирења обавеза повезаних са улагањем у то лице.

- Исход кредитне анализе ће одредити коју оцену ризика ће доделити издавалац дуга или зајмопримац.

Како функционише кредитна анализа

Да би проценили способност компаније да плати дуг, банке, инвеститори у обвезнице и аналитичари спроводе кредитну анализу компаније. Користећи финансијске показатеље, анализу новчаних токова,

Анализа трендаи финансијске пројекције, аналитичар може процијенити способност фирме да плати своје обавезе. Преглед кредитних бодова и било ког колатерала такође се користи за израчунавање кредитне способности предузећа.Не само да се кредитна анализа користи за предвиђање вероватноће да зајмопримац не испуни дуг, већ се користи и за процену колико ће озбиљни губици бити у случају неизвршења обавеза.

Исход кредитне анализе ће одредити коју оцену ризика ће доделити издавалац дуга или зајмопримац. Рејтинг ризика, пак, одређује да ли ће кредитни или позајмљени новац бити одобрен субјекту задуживању и, ако је тако, износ кредита.

Пример кредитне анализе

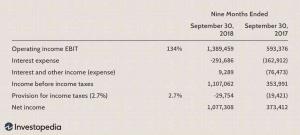

Пример финансијског односа који се користи у кредитној анализи је коефицијент покрића сервисирања дуга (ДСЦР). ДСЦР је мера нивоа новчаног тока који је на располагању за плаћање текућих дугова, као што су камате, главница и закупнине. Коефицијент покрића сервисирања дуга испод 1 указује на негативан ток готовине.

На пример, однос покривености сервисирања дуга од 0,89 указује да је нето оперативни приход компаније довољан да покрије само 89% годишњих отплата дуга. Поред основних фактора који се користе у кредитној анализи, фактора животне средине као што су регулаторна клима, конкуренција, опорезивање и глобализација се такође може користити у комбинацији са основама да одражава способност зајмопримца да отплаћује дугове у односу на друге зајмопримце у своју индустрију.

Посебна разматрања

Кредитна анализа се такође користи за процену да ли је кредитни рејтинг издаваоца обвезница ће се ускоро променити. Идентификовањем компанија које ће ускоро доживети промену рејтинга дуга, инвеститор или менаџер може спекулисати о тој промени и вероватно остварити профит.

На пример, претпоставимо да менаџер размишља о куповини рискантне у предузећу. Ако менаџер верује да ће се рејтинг дуга компаније ускоро побољшати, што је сигнал релативно мањег ризика од неизвршења обавеза, онда менаџер може купити обвезницу пре него што дође до промене рејтинга, а затим продати обвезницу након промене рејтинга на вишу Цена. С друге стране, улагач у капитал може купити дионице јер би промјена рејтинга обвезница могла имати позитиван утицај на цијену дионица.