Текућа и дуготрајна средства: Објашњене разлике

У финансијском рачуноводству, средства су ресурси који су потребни предузећу за вођење и раст пословања. Средства су подељена у две категорије: обртна и дуготрајна средства, која се појављују у предузећу биланс и комбинују да формирају укупну имовину предузећа.

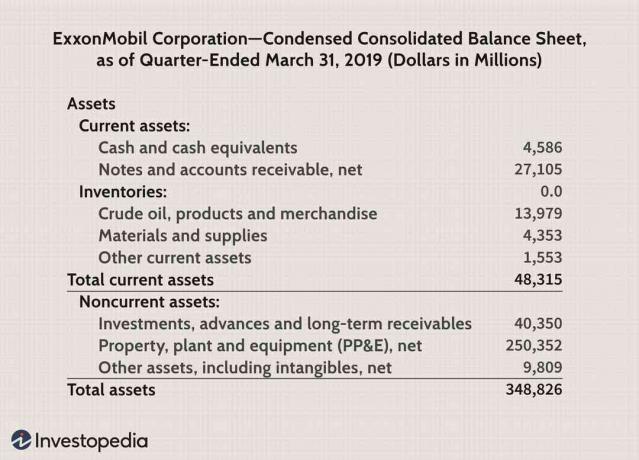

Текућа и дугорочна актива као ставке биланса стања

Део биланса стања ЕкконМобила на слици испод приказује где можете пронаћи текућу и дугорочну имовину.

- Тренутна имовина генерално седе на врху биланса стања. Овде су означене зеленом бојом и укључују потраживања због Еккона, заједно са Готовина и готовински еквиваленти, потраживања, и залихе.

- Стална имовина наведене су испод обртне имовине. Они су означени плавом бојом и представљају Екконова дугорочна улагања попут нафтних платформи и производних погона који спадају под некретнине, постројења и опрема (ПП & Е).

- Комбиновано Укупна актива означени су жутом бојом.

Разумевање краткотрајне и дугорочне имовине

О текућој имовини можете размишљати као

краткорочна средства, који су неопходни за непосредне потребе предузећа; док су дуготрајна средства лдугорочно, пошто имају век употребе дужи од годину дана.Текућа актива: Краткорочна

Тренутна имовина сматрају се краткорочном имовином јер се генерално могу конвертовати у готовину у оквиру фискалног стања предузећа године, и јесу ли ресурси потребни предузећу за вођење свакодневног пословања и плаћање текућих средстава трошкови. Краткотрајна средства се генерално исказују у билансу стања по њиховом текућем или тржишна цена.

Текућа средства могу укључивати ставке као што су:

- Готовина и готовински еквиваленти

- Потраживања

- Унапред плаћени трошкови

- Инвентар

- Хартија од вредности

Новац и еквиваленти (који се могу конвертовати) могу се користити за плаћање компаније краткорочни дуг. Потраживања се састоје од очекиваних плаћања од купаца која ће бити наплаћена у року од једне године. Инвентар је такође краткотрајно средство јер укључује сировине и готову робу која се може релативно брзо продати.

Још једно важно текуће средство за свако пословање су залихе. За предузеће је важно да одржава одређени ниво залиха за своје пословање, али нису пожељни ни високи ни ниски ниво залиха. Остала обртна средства могу укључивати одложене порезе на приход и унапред плаћене приходе.

Дугорочна актива: Дугорочна

Стална имовина су компаније дугорочна улагања који имају корисни век трајања више од једне године. Дуготрајна средства се не могу лако претворити у готовину. Они су потребни за дугорочне потребе предузећа и укључују ствари попут земље и тешке опреме.

Дуготрајна средства се исказују у билансу стања по цени коју је компанија платила за њих, за коју је кориговано депрецијација и амортизације и подлеже поновној процени кад год се тржишна цена смањи у поређењу са цена књиге.

Дуготрајна средства могу укључивати ставке као што су:

- Земљиште

- Некретнине, постројења и опрема (ПП & Е)

- Заштитни жигови

- Дугорочна улагања и добра воља—Кад неко предузеће стекне друго предузеће

Дуготрајна средства могу се поделити на материјална и нематеријална средства - као што су стална и нематеријална средства.

Основна средства укључују некретнине, постројења и опрему јер су опипљиви, што значи да су физичке природе; можемо их додирнути. Предузеће не може лако да ликвидира своја ПП&Е. На пример, производни погон произвођача аутомобила би се означио као дуготрајна имовина.

Нематеријална улагањасу нефизичка средства, као што су патенти и ауторска права. Сматрају се дугорочном имовином јер пружају вредност предузећу, али се не могу лако претворити у готовину у року од годину дана. Дугорочна улагања, попут обвезница и записа, такође се сматрају дугорочном имовином јер компанија обично држи ту имовину у свом билансу стања дуже од годину дана.

Како се текућа и дугорочна актива разликују: Кратак преглед

Једнако готовини или ће бити претворено у готовину у року од годину дана

Користи се за финансирање тренутних или тренутних потреба

Ставке као што су готовина и готовински еквиваленти, краткорочна улагања, потраживања од рачуна, залихе

Вредновано по тржишним ценама

Пореске импликације: Продаја текуће имовине резултира профитом од трговачких активности

Краткотрајна имовина генерално не подлеже ревалоризацији - мада у неким случајевима залихе подлежу ревалоризацији

Неће се претворити у готовину у року од годину дана

Користи се за финансирање дугорочних или будућих потреба

Ставке као што су дугорочна улагања, ПП&Е, гоодвилл, амортизација и дугорочна имовина одложених пореза

Вреднује се по набавној вредности умањеној за амортизацију

Пореске импликације: Продаја имовине резултира капиталним добицима и примењује се порез на капиталну добит

Уобичајена ревалоризација ПП & Е - на пример, када се тржишна вредност неког материјалног средства смањи у односу на књиговодствену вредност, предузеће мора да ревалоризује то средство