Употреба финансијске полуге у структури корпоративног капитала

Компанији је потребно финансијски капитал да води своје пословање. За већину компанија финансијски капитал се прикупља издавањем дужничке хартије од вредности и продајом обичних акција. Износ дуга и капитал која чини структуру капитала предузећа има многе импликације ризика и поврата. Стога, корпоративно управљање мора користити темељит и разборит процес за успостављање циља компаније Структура капитала. Структура капитала је начин на који предузеће финансира своје пословање и раст користећи различите изворе средстава.

Емпиријска употреба финансијске полуге

Финансијска полуга је степен до којег хартије од вредности са фиксним приходом и Преференцијалне деонице се користе у структури капитала предузећа. Финансијска полуга има вредност због камате порески штит то предвиђа амерички закон о порезу на добит предузећа.Коришћење финансијске полуге такође има вредност када имовина која се купује уз капитал дуга зарађује више од трошак дуга то је коришћено за њихово финансирање.

У обе ове околности, коришћење финансијске полуге повећава профит компаније. С тим у вези, ако компанија нема довољно

опорезиви приход за штит или ако је његов оперативни профит су испод критичне вредности, финансијска полуга ће смањити вредност капитала и на тај начин смањити вредност предузећа.С обзиром на значај структуре капитала предузећа, први корак у процесу доношења капиталних одлука је да би руководство компаније одлучило колико ће спољног капитала морати прикупити да би пословало пословно. Када се овај износ утврди, менаџмент мора испитати Финансијска тржишта да одреди услове под којима предузеће може прикупити капитал. Овај корак је кључан за процес јер тржишно окружење може смањити способност компаније да издаје дужничке хартије од вредности или обичне акције по атрактивном нивоу или по цени.

С обзиром на то, након што се одговори на ова питања, менаџмент компаније може осмислити одговарајућу политику структуре капитала и конструисати пакет финансијски инструменти које је потребно продати инвеститорима. Пратећи овај систематски процес, одлуку менаџмента о финансирању треба спровести у складу са њеним дугорочним стратешким планом и начином на који жели да развија предузеће током времена.

Употреба финансијске полуге увелико варира у зависности од индустрије и пословног сектора. Постоји много индустријских сектора у којима компаније послују високо степен финансијске полуге.Малопродаје, авио -компаније, продавнице прехрамбених производа, комунална предузећа и банкарске институције су класични примери. Нажалост, прекомерна употреба финансијске полуге од стране многих компанија у овим секторима одиграла је пресудну улогу у присиљавању многих да се пријаве за Поглавље 11 стечај.

Примери укључују Р.Х. Маци (1992), Транс Ворлд Аирлинес (2001), Греат Атлантиц & Пацифиц Теа Цо. (А&П) (2010) и Мидвест Генератион (2012).Штавише, прекомерна употреба финансијске полуге била је главни кривац који је довео до САД финансијска криза између 2007. и 2009. године.Тхе смрт Лехман Бротхерса (2008) и мноштво других финансијских институција са високим финансијским успехом најбољи су примери негативних последица које су повезане са употребом високоризичних структура капитала.

1:48

Финансијска полуга у структури капитала предузећа

Преглед Модиглианијеве и Милерове теореме о структури корпоративног капитала

Проучавање компаније оптимална структура капитала датира из 1958. године када Франко Модиглиани и Мертон Миллер објавили су свој рад добитник Нобелове награде „Цена капитала, финансије корпорације и теорија улагања“.Као важну премису свог рада, Модиглиани и Миллер су то илустровали под условима у којима су порези на добит предузећа и трошкови невоље нису присутни у пословном окружењу, употреба финансијске полуге не утиче на вредност компанија.Овај став, познат као Теорема о ирелевантним пропозицијама, један је од најважнијих делова академске теорије икада објављених.

Нажалост, Теорема о ирелевантности захтева, као и већина Нобелових награда у економији неке непрактичне претпоставке које је потребно прихватити да би се теорија применила у стварном свету Животна средина. Као признање овом проблему, Модиглиани и Миллер проширили су своју теорему о ирелевантној пропозицији да укључи утицај пореза на добит предузећа и потенцијални утицај трошкови невоље, ради утврђивања оптималне структуре капитала за предузеће.

Њихов ревидирани рад, опште познат као Теорија компромиса о структури капитала, тврди да би оптимална структура капитала компаније требало да буде разборита равнотежа између пореске олакшице који су повезани са коришћењем дужничког капитала и трошкови повезани са могућношћу банкрота предузећа.Данас је премиса Теорије компромиса темељ који корпоративно управљање треба да користи за одређивање оптималне структуре капитала за предузеће.

Утицај финансијске полуге на учинак

Можда је најбољи начин да се илуструје позитиван утицај финансијске полуге на финансијске перформансе компаније навођењем једноставног примера. Тхе Принос на капитал (РОЕ) је популарна основа која се користи за мерење профитабилности предузећа јер упоређује профит који компанија остварује у фискална година са новцем који су акционари уложили.На крају крајева, циљ сваког предузећа је максимизирање богатства акционара, а РОЕ је метрика приноса на улагање акционара.

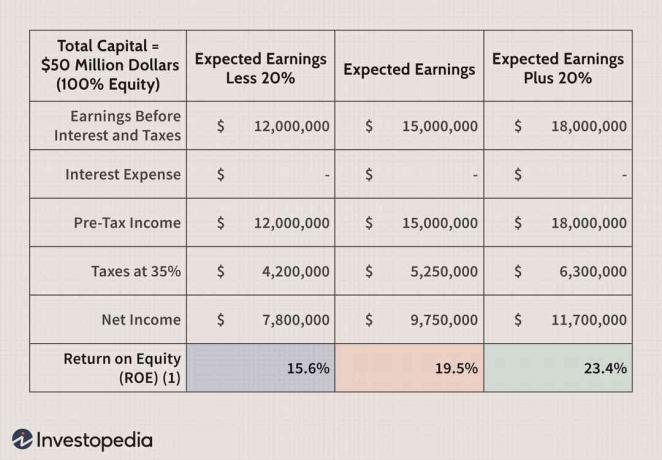

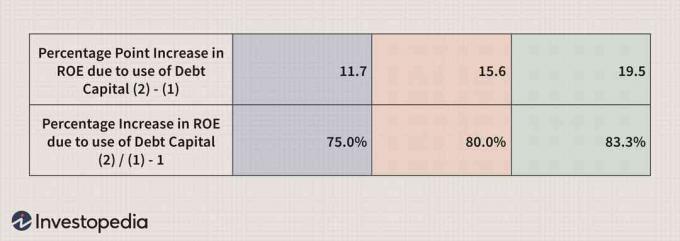

У доњој табели, ан биланс успеха за компанију АБЦ је генерисана претпостављајући структуру капитала која се састоји од 100% акцијски капитал. Прикупљени капитал износио је 50 милиона долара. Пошто је само капитал емитован да би се прикупио овај износ, укупна вредност капитала је такође 50 милиона долара. Према овој врсти структуре, предвиђа се да ће РОЕ компаније пасти у распону од 15,6% до 23,4%, у зависности од нивоа зараде компаније пре опорезивања.

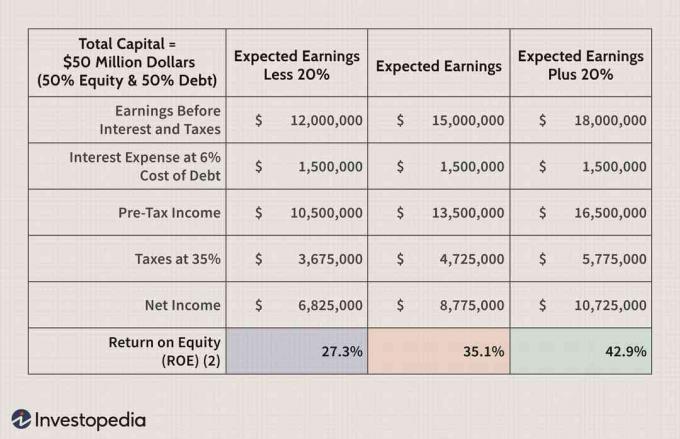

Поређења ради, када се структура капитала компаније АБЦ реконструише тако да се састоји од 50% дужничког капитала и 50% акцијског капитала, РОЕ компаније се драматично повећава на распон који пада између 27,3% и 42.9%.

Као што можете видети из доње табеле, финансијска полуга се може користити за побољшање перформанси компаније изгледају драматично боље од оног што се може постићи искључиво ослањањем на коришћење сопственог капитала финансирање.

Пошто се менаџмент већине компанија у великој мери ослања на РОЕ за мерење перформанси, од виталног је значаја разумети компоненте РОЕ -а како би боље разумели шта метрика преноси.

Популарна методологија за израчунавање РОЕ је коришћење ДуПонт Модел. У свом најједноставнијем облику, ДуПонт модел успоставља квантитативни однос између нето приход и капитал, где већи мултипликатор одражава боље перформансе.Међутим, ДуПонт модел такође проширује општи прорачун РОЕ -а тако што укључује три његова дела. Ови делови укључују маржа профита компаније, промет имовине, и мултипликатор капитала. Сходно томе, ова проширена ДуПонт формула за РОЕ је следећа:

Принос на капитал=КапиталНето приход=ПродајаНето приход×СредстваПродаја×КапиталСредства

На основу ове једначине, ДуПонт модел илуструје да се РОЕ компаније може побољшати само повећање профитабилности компаније, повећањем њене оперативне ефикасности или повећањем њене Финансијска полуга.

Мерење ризика финансијске полуге

Корпоративно управљање тежи да мери финансијску полугу према коришћењем показатеља краткорочне ликвидности и дугорочна капитализација, или коефицијенти солвентности. Како назив имплицира, ови омјери се користе за мјерење способности компаније да испуни своје краткорочне обавезе. Два краткорочно највише коришћена показатељи ликвидности су тренутни однос и однос киселина-тест.Оба ова показатеља упоређују текућу имовину компаније са њеним текућим обавезама.

Међутим, док тренутни однос пружа агрегатну меру ризика, однос киселог теста пружа бољу процену састава текуће имовине предузећа у сврху подмиривања обавеза по текућим обавезама јер искључује залихе из текућих средства.

Стопе капитализације такође се користе за мерење финансијске полуге.Иако се у индустрији користе многи омјери капитализације, двије најпопуларније метрике су однос дугорочног дуга и капитализације и однос укупног дуга према капитализацији. Употреба ових показатеља је такође веома важна за мерење финансијске полуге. Међутим, лако је искривити ове омјере ако менаџмент даје у закуп имовину компаније без капитализације на вриједности имовине на биланс стања предузећа. Штавише, у тржишном окружењу у којем су краткорочне кредитне стопе ниске, менаџмент може изабрати употребу краткорочни дуг да финансира своје краткорочне и дугорочне капиталне потребе. Због тога је за спровођење темељне анализе потребно користити и краткорочне метрике капитализације анализа ризика.

Коефицијенти покривености такође се користе за мерење финансијске полуге.Тхе коефицијент покрића камата, такође познат као однос времена и зарађене камате, можда је најпознатија метрика ризика. Коефицијент покрића камата је веома важан јер указује на способност компаније да има довољно пре опорезивања оперативни приход да покрије трошкове свог финансијског оптерећења.

Однос средстава од операција према укупном дугу и однос слободног пословања-новчаног тока према укупном дугу такође су важни показатељи ризика које користи корпоративно управљање.

Фактори узети у обзир у процесу доношења одлука о структури капитала

Многи квантитативни и квалитативни фактори морају се узети у обзир при успостављању структуре капитала предузећа. Прво, са становишта продаје, компанија која показује високу и релативно стабилну продајну активност је у а боља позиција за коришћење финансијске полуге у поређењу са компанијом која има нижу и нестабилнију продају.

Друго, у смислу пословног ризика, компанија са мање оперативни левериџ има тенденцију да буде у могућности да преузме више финансијске полуге од компаније са високим степен оперативне полуге.

Треће, у смислу раста, брже растуће компаније ће се вероватно више ослањати на коришћење финансија полуга јер је овим врстама компанија потребно више капитала на располагању него њихов спор раст колеге.

Четврто, са становишта пореза, компанија која је у вишем Пореска стопа има тенденцију да користи више дуга како би искористио предности олакшица за порез на камате.

Пето, мање профитабилна компанија тежи да користи више финансијске полуге, јер је мање профитабилна компанија обично није у довољно јакој позицији да своје пословање финансира из интерно генерисаних извора фондови.

Одлука о структури капитала се такође може решити посматрањем мноштва унутрашњих и спољних фактора. Прво, са становишта менаџмента, компаније које воде агресивни лидери имају тенденцију да користе више финансијске полуге. У том погледу, њихова сврха за коришћење финансијске полуге није само повећање перформанси компаније, већ и помоћ у обезбеђивању њихове контроле над компанијом.

Друго, када су добра времена, капитал се може прикупити издавањем акција или обвезница. Међутим, када су времена лоша, добављачи капитала обично преферирају осигурану позицију, што заузврат ставља већи нагласак на кориштење дужничког капитала. Имајући ово на уму, менаџмент тежи да структурира састав капитала компаније на начин који ће обезбедити флексибилност у прикупљању будућег капитала у стално променљивом тржишном окружењу.

Доња граница

У суштини, корпоративно управљање користи финансијске полуге првенствено за повећање зарада компаније по акцији и да повећа свој принос на капитал. Међутим, са овим предностима долазе повећана варијабилност зараде и потенцијал за повећање трошкова финансијског притиска, можда чак и банкрот.

Имајући ово на уму, менаџмент предузећа треба да узме у обзир пословни ризик предузећа, порески положај компаније, финансијске флексибилност структуре капитала предузећа и степен менаџерске агресивности предузећа при одређивању оптималног капитала структура.