Утицај девалвације јуана у Кини 2015

Дана 11. августа 2015. године Народна банка Кине (ПБОЦ) изненадио је тржишта са три узастопне девалвације Кинески јуан ренминби (ЦНИ), оборивши преко 3% његове вредности. Од 2005. кинеска валута је ојачала 33% у односу на амерички долар.

Прва девалвација означила је најзначајнији појединачни пад у 20 година. Овај потез је био неочекиван и многи су веровали да је то био очајнички покушај Кине да повећа извоз у циљу подршке привреди која је расла најспорије у деценијама. Међутим, ПБОЦ је тврдио да је девалвација дио њених реформи за прелазак на тржишно оријентисанију економију. Покрет је имао значајне одјеке широм света.

Кључне Такеаваис

- Након деценије сталне апрецијације у односу на амерички долар, инвеститори су се навикли на стабилност и растућу снагу јуана.

- Кинески председник Си Ђинпинг обећао је посвећеност владе реформи кинеске економије у тржишно оријентисанијем правцу од када је први пут ступио на дужност у марту 2013.

- Упркос одговору ММФ-а, многи су сумњали у посвећеност Кине вредностима слободног тржишта, тврдећи да је нова политика девизног курса и даље слична управљаном кретању.

- Негативан утицај девалвације валуте на односе са САД такође је допринео да Кина накратко буде означена као валутни манипулатор 2019. и почетком 2020. године.

Изненађена тржишта

Након деценије сталне апрецијације у односу на амерички долар, инвеститори су се навикли на стабилност и растућу снагу јуана. Пад, који је износио 4% у наредна два дана, био је мали према стандардима берзе. Међутим, многи девизни шпекуланти (форек) тржишта користе велику количину полуга.

Аутоматиц стоп-лосс налози су један од најбољих начина за форек трговце са полугом да се заштите од изненадних промена политике.

Берзе у САД -у, Европи и Латинској Америци такође су пале као одговор на девалвацију јуана. Већина валута се такође окреће. Неки су тврдили да је тај потез сигнал покушаја да се извоз учини атрактивнијим, чак и док је експанзија кинеске економије успоравала. Међутим, ПБОЦ је то назначио други фактори су мотивисали девалвацију.

Утицај на ММФ

Кинески председник Си Ђинпинг обећао је посвећеност владе реформи кинеске економије у тржишно оријентисанијем смеру када је први пут ступио на дужност у марту 2013. Због тога је тврдња ПОБЦ -а да је сврха девалвације била да омогући тржишту да буде више инструменталан у одређивању вредности јуана већа.

Најава девалвације стигла је са званичним изјавама ПБОЦ-а да је као резултат овог "једнократног" депрецијације, "централни" паритетни курс јуана биће ближе усклађен са тачком затварања претходног дана стопе. "Штавише, циљ је био „дати тржиштима већу улогу у одређивању курса ренминбија са циљем омогућавања дубље реформе валуте“.

У то време, професор Есвар Прасад са Универзитета Цорнелл указао је да је тај потез такође у складу са кинеским „спорим, али постојаним“ тржишно оријентисаним реформама.Девалвација валуте била је један од многих алата монетарне политике које је ПБОЦ употријебио 2015. године, што је укључивало смањење камата и строжу регулацију финансијског тржишта.

Постојао је и други мотив кинеске одлуке да девалвира јуан - кинеска одлучност да се укључи у Међународни монетарни фондСпецијална права вучења (ММФ) (СДР) корпа резервних валута. СДР је међународна резервна имовина коју чланице ММФ -а могу користити за куповину домаће валуте на девизним тржиштима ради одржавања курса. ММФ преиспитује валутни састав своје корпе СДР сваких пет година. 2010. јуан је одбијен на основу тога што се није могао слободно користити. ММФ је поздравио девалвацију, охрабрен тврдњом да је то учињено у име тржишно оријентисаних реформи. Сходно томе, јуан је постао део СДР -а 2016.

Унутар корпе, кинески ренминби имао је тежину од 10,92%, што је више од тежине Јапански јен (ЈПИ) и Британска фунта стерлинга (ГБП), на 8,33% и 8,09%, респективно.Стопа позајмљивања средстава од ММФ -а зависи од каматне стопе СДР -а. Како су девизне стопе и каматне стопе међусобно повезане, трошкови позајмљивања од ММФ -а за његове земље чланице сада би делом зависили од кинеских камата и девизних курсева.

Скептични погледи

Упркос одговору ММФ-а, многи су сумњали у посвећеност Кине вредностима слободног тржишта, тврдећи да је нова политика девизног курса и даље слична управљани пловак. Неки су оптужили да је девалвација само још једна интервенција, а ПБОЦ ће и даље помно пратити и управљати вредношћу јуана.

Такође, девалвација се догодила само неколико дана након што су подаци показали нагли пад кинеског извоза - за 8,3% у јулу 2015. у односу на претходну годину. То је пружило доказе да владино смањење каматних стопа и фискалних подстицаја нису били тако ефикасни као што се очекивало. Тако су скептици одбацили тржишно оријентисано образложење реформи. Уместо тога, тумачили су девалвацију као очајнички покушај да се стимулише кинеска спора економија и спречити даљи пад извоза.

Привреда Кине у великој мери зависи од робе која се извози. Девалвирајући своју валуту, азијски гигант је снизио цену свог извоза и стекао конкурентску предност на међународним тржиштима. Слабија валута такође је учинила увоз Кине скупљим, чиме је подстакла производњу заменских производа код куће како би се помогло домаћим компанијама.

Америчка влада је била посебно разбеснета јер су многи амерички политичари годинама тврдили да је Кина вештачки држала своју валуту на рачун америчких извозника. Неки су веровали да је кинеска девалвација јуана само почетак валутног рата који би могао повећати трговинске тензије.

У складу са основама тржишта

Иако би нижи вредност јуана дао Кини донекле конкурентску предност, што се тиче трговине, овај потез није био у потпуности у супротности са основама тржишта.

Током протеклих 20 година, јуан је јачао у односу на скоро сваку другу важну валуту, укључујући амерички долар. У суштини, кинеска политика је омогућила тржишту да одреди смер кретања јуана, док је ограничила стопу по којој је он апрецирао. Међутим, кинеска економија је знатно успорила у годинама пре девалвације. С друге стране, америчка економија се побољшала. Стални раст вредности јуана више није у складу са основама тржишта.

Разумевање основа тржишта појашњава да је мала девалвација ПБОЦ -а била потребно прилагођавање, а не а просјак-твој-комшија манипулација девизним курсом. Док су многи амерички политичари гунђали, Кина је заправо радила оно што су САД годинама наметале - дозвољавајући тржишту да одреди вредност јуана. Док је пад вредности јуана био највећи у последње две деценије, валута је остала јача него што је била претходне године у пондерисаним односима.

Утицај на глобална трговачка тржишта

Девалвација валуте није ништа ново. Од Европске уније до нација у развоју, многе земље су периодично девалвирале своју валуту како би умањиле своју економију. Међутим, кинеске девалвације могле би бити проблематичне за глобалну економију. С обзиром да је Кина највећи светски извозник и његову другу по величини економију, свака промена коју тако велики ентитет унесе у макроекономски пејзаж има значајне последице.

С обзиром да је кинеска роба постала јефтинија, многе мале и средње привреде вођене извозом могле би да виде смањене приходе од трговине. Ако ове земље буду оптерећене дугом и имају велику зависност од извоза, њихове економије би могле да пате. На пример, Вијетнам, Бангладеш и Индонезија увелико се ослањају на извоз обуће и текстила. Ове земље би могле патити ако кинеска девалвација учини њену робу јефтинијом на глобалном тржишту.

Утицај на Индију

За Индијска економија, слабија кинеска валута имала је неколико импликација. Као резултат кинеске одлуке да дозволи да јуан падне у односу на долар, потражња за доларима порасла је широм света. То је укључивало Индију, где су инвеститори купили зеленаша сигурност на рачун рупије. Индијска валута је одмах пала према двогодишњем минимуму у односу на долар и остала је ниска током друге половине 2015. Пријетња већа тржиште у настајању ризик због девалвације јуана довео је до повећане нестабилности на индијским тржиштима обвезница, што је покренуло даљу слабост рупије.

Обично би опадајућа рупија помогла домаћим индијским произвођачима чинећи њихове производе приступачнијим за међународне купце. Међутим, у контексту слабијег јуана и успоравања потражње у Кини, мало је вероватно да ће конкурентнија рупија у будућности надокнадити слабију тражњу.

Осим тога, Кина и Индија се такмиче у неколико индустрија, укључујући текстил, одећу, хемикалије и метале. Слабији јуан значио је већу конкуренцију и нижи маргине за индијске извознике. То је такође значило да би кинески произвођачи могли да избаце робу на индијско тржиште, чиме би поткопали домаће произвођаче. Индија је већ видела да се њен трговински дефицит са Кином скоро удвостручио између 2008. до 2009. и 2014. до 2015. године.

Као највећи потрошач енергије на свету, Кина игра значајну улогу у томе сирова нафта има цену. Одлука ПБОЦ -а да девалвира јуан сигнализирала је инвеститорима да ће кинеска потражња за том робом, која је већ била успорена, наставити да опада. Глобално мерило Брент сирова пао је више од 20% након што је Кина средином августа девалвирала своју валуту.

За Индију, сваки пад цена нафте за 1 УСД резултирао је падом од 1 милијарде УСД у рачуну за увоз нафте у земљи, који је износио 139 милијарди УСД у фискална година 2015. С друге стране, пад цена робе знатно је отежао индијским произвођачима да остану конкурентни.

Оптужбе за валутну манипулацију

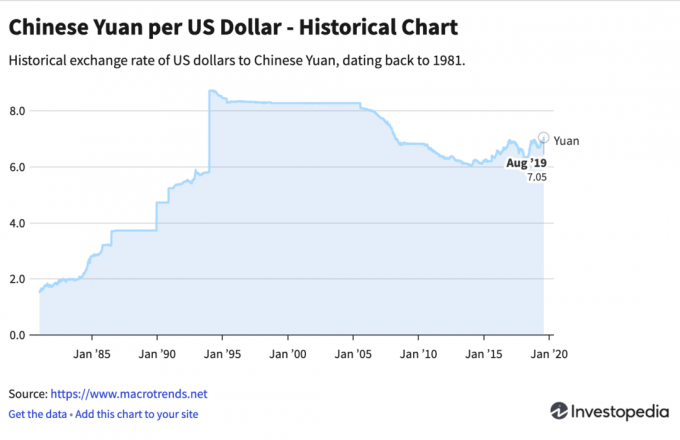

Кинески јуан је генерално депрецирао према америчком долару између 2015. и 2019, што је довело до оптужби за манипулацију валутом. Министарство финансија САД званично прогласио Кину валутним манипулатором дана 05.08.2019. То је био први пут да су САД то учиниле од 1984. Међутим, САД су почетком 2020. године укинуле ознаку валутног манипулатора. Према тадашњој САД. Министар финансија Стивен Мнучин, „Кина се обавезала да ће се уздржати од девалвације конкуренције, уз промовисање транспарентности и одговорности“.

Доња граница

Главно оправдање Кине за девалвацију јуана 2015. био је раст америчког долара. Други разлози су укључивали жељу земље да се окрене домаћој потрошњи и економији заснованој на услугама. Иако су се страхови од даљњих девалвација наставили на међународној инвестиционој сцени још годину дана, они су изблиједјели како су кинеска економија и девизне резерве ојачале 2017. године. Негативан утицај девалвације валуте на односе са САД такође је допринео да Кина накратко буде означена као валутни манипулатор 2019. и почетком 2020. године.