Uzun Vadeli Borç/Kapitalizasyon Oranı

Uzun Vadeli Borç/Kapitalizasyon Oranı Nedir?

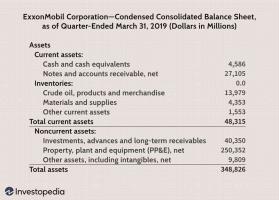

Uzun vadeli borç/kapitalizasyon oranı, geleneksel borç-özsermaye (D/E) oranı, bir firmanın finansal kaldıracını gösterir. Uzun vadeli borcun toplam kullanılabilir sermayeye (uzun vadeli borç, imtiyazlı hisse senedi ve adi hisse senedi) bölünmesiyle hesaplanır. Yatırımcılar, ilişkili yatırım riskini analiz etmek için firmaların finansal kaldıraçlarını karşılaştırır. Borç birincil finansman kaynağı olduğundan ve daha büyük bir iflas riski oluşturduğundan, yüksek oranlar daha riskli yatırımlara işaret eder.

Önemli Çıkarımlar

- Uzun vadeli borç/kapitalizasyon oranı, bir firmanın üstlendiği finansal kaldıraç derecesini gösteren bir ödeme gücü ölçüsüdür.

- Bir şirketin varlıklarını finanse etmek için kullandığı uzun vadeli borç oranını, aynı amaç için kullanılan öz sermaye miktarına göre hesaplar.

- Daha yüksek bir oran sonucu, bir şirketin daha yüksek kaldıraçlı olduğu anlamına gelir ve bu da daha yüksek bir iflas riski taşır.

Uzun Vadeli Borç/Kapitalizasyon Oranını Anlama

Dengeli bir sermaye yapısı elde etmek için firmalar borç, öz sermaye (hisse) veya her ikisini birden kullanmanın uygulanabilir ve işleri için uygun olup olmadığını analiz etmelidir. Finansal kaldıraç, bir şirketin faaliyetlerini finanse etmek için ne kadar borç kullandığını gösteren bir ölçümdür. Kaldıraç düzeyi yüksek bir şirket, bilançolarında gösterdikleri ek borcu telafi edecek kadar yüksek kar ve gelire ihtiyaç duyar.

Bir şirket güçlü bir büyüme ve zamanında borç geri ödemelerine izin veren bol karlar öngörüyorsa, uzun vadeli borç faydalı olabilir. Borç verenler sadece vadesi gelen faizlerini toplarlar ve özsermaye sahipleri arasında kar paylaşımına katılmazlar, bu da borç finansmanını bazen tercih edilen bir fon kaynağı haline getirir. Öte yandan, uzun vadeli borç, mücadele eden şirketlere büyük mali yük getirebilir ve muhtemelen iflasa yol açabilir.

Uzun Vadeli Borç ve Sermaye Maliyeti

Sezgisel anlayışın aksine, uzun vadeli borç kullanmak, bir şirketin toplamını düşürmeye yardımcı olabilir. sermaye maliyeti. Borç verenler, borçlunun finansal performansına dayanmayan şartlar belirler; bu nedenle, yalnızca anlaşmaya göre ödenmesi gerekenleri (örneğin, anapara ve faiz) alma hakkına sahiptirler. Bir şirket özsermaye ile finanse ettiğinde, kârı, genellikle hissedarlar olarak adlandırılan özsermaye sahipleriyle orantılı olarak paylaşmalıdır. Öz sermaye ile finansman cazip görünmektedir ve birçok şirket için en iyi çözüm olabilir; ancak, oldukça pahalı bir çabadır.

Finansman Riski

Uzun vadeli borç tutarının tüm sermaye toplamına oranla baskın bir fonlama kaynağı haline gelmesi, finansman riskini artırabilir. Uzun vadeli borç, toplam borç ödemelerinin kaç kez yapıldığını görmek için genellikle borç servisi kapsamıyla karşılaştırılır. bir şirketin faaliyet gelirini veya faiz, vergi, amortisman ve amortisman öncesi kazançlarını aşması (FAVÖK). Toplam borç ödemeleri genellikle işletme gelirini aştığında gelecekteki borçların karşılanacağına dair belirsizlik artar. Dengeli bir sermaye yapısı, düşük maliyetli borç finansmanından yararlanır.