Sermaye Bütçelemeye Giriş

Sermaye Bütçelemesi Nedir?

Sermaye bütçelemesi bir şirkete değer katan projeleri seçmeyi içerir. Sermaye bütçeleme süreci, arazi edinilmesi veya yeni bir kamyon veya makine gibi sabit varlıkların satın alınması dahil hemen hemen her şeyi içerebilir.

Şirketlerin genellikle karlılığı artıracak ve böylece hissedarların servetini artıracak projeleri üstlenmeleri istenir veya en azından tavsiye edilir.

Ancak, kabul edilebilir veya kabul edilemez olarak kabul edilen getiri oranı, projeye olduğu kadar şirkete özel diğer faktörlerden de etkilenir.

Örneğin, sosyal veya hayır amaçlı bir proje genellikle geri dönüş oranına göre değil, daha çok bir işletmenin iyi niyeti teşvik etme ve topluluğuna geri katkıda bulunma arzusuna göre onaylanır.

Önemli Çıkarımlar

- Sermaye bütçelemesi, yatırımcıların potansiyel bir yatırım projesinin değerini belirleme sürecidir.

- Proje seçiminde en yaygın üç yaklaşım, geri ödeme süresi (PB), dahili getiri oranı (IRR) ve net bugünkü değerdir (NPV).

- Geri ödeme süresi, bir şirketin orijinal yatırımı geri kazanmak için yeterli nakit akışı görmesinin ne kadar süreceğini belirler.

- İç getiri oranı, bir projenin beklenen getirisidir - oran sermaye maliyetinden yüksekse, bu iyi bir projedir.

- Net bugünkü değer, bir projenin alternatiflere kıyasla ne kadar karlı olacağını gösterir ve belki de üç yöntemden en etkilisidir.

Sermaye Bütçesini Anlamak

Sermaye bütçelemesi önemlidir çünkü hesap verebilirlik ve ölçülebilirlik yaratır. İlgili riskleri ve getirileri anlamadan kaynaklarını bir projeye yatırmak isteyen herhangi bir işletme sorumsuz olarak kabul edilecektir sahipleri veya hissedarları tarafından

Ayrıca, bir işletmenin yatırım kararlarının etkinliğini ölçmenin bir yolu yoksa, işletmenin rekabetçi pazarda hayatta kalma şansının çok az olması ihtimali vardır.

İşletmeler (kar amacı gütmeyen kuruluşlar dışında) kar elde etmek için vardır. Sermaye bütçeleme süreci, işletmelerin herhangi bir yatırım projesinin uzun vadeli ekonomik ve finansal karlılığını belirlemesi için ölçülebilir bir yoldur.

Sermaye bütçelemesi kararı hem finansal bir taahhüt hem de bir yatırımdır. İşletme bir proje üstlenerek finansal bir taahhütte bulunur, ancak aynı zamanda yatırım da yapar. şirketin gelecekteki projeleri üzerinde muhtemelen bir etkisi olacak uzun vadeli yönü düşünür.

Farklı işletmeler, sermaye bütçeleme projelerini kabul etmek veya reddetmek için farklı değerleme yöntemleri kullanır. rağmen net bugünkü değer (NPV) yöntem analistler arasında en uygun olanıdır, iç getiri oranı (IRR) ve geri ödeme süresi (PB) yöntemler genellikle belirli koşullar altında da kullanılır. Yöneticiler, üç yaklaşımın tümü aynı hareket tarzını gösterdiğinde analizlerine en fazla güvenebilir.

Sermaye Bütçelemesi Nasıl Çalışır?

Bir firmaya bir sermaye bütçeleme kararı sunulduğunda, ilk görevlerinden biri projenin karlı olup olmayacağını belirlemektir. Geri ödeme süresi (PB), iç verim oranı (IRR) ve net bugünkü değer (NPV) yöntemleri proje seçiminde en yaygın yaklaşımlardır.

İdeal bir sermaye bütçelemesi çözümü, her üç metrikler aynı kararı gösterecek olsa da, bu yaklaşımlar çoğu zaman çelişkili sonuçlar üretecektir. Yönetimin tercihlerine ve seçim kriterlerine bağlı olarak, bir yaklaşım diğerine göre daha fazla vurgulanacaktır. Bununla birlikte, yaygın olarak kullanılan bu değerleme yöntemleriyle ilişkili ortak avantajlar ve dezavantajlar vardır.

1:33

Sermaye Bütçelemeye Giriş

Geri ödeme periyodu

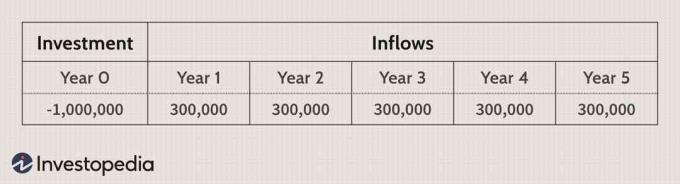

Geri ödeme süresi, orijinal yatırımı telafi etmek için gereken süreyi hesaplar. Örneğin, bir sermaye bütçeleme projesi 1 milyon dolarlık bir ilk nakit harcaması gerektiriyorsa, PB nakit girişlerinin bir milyon dolarlık çıkışa eşit olması için kaç yıl gerektiğini ortaya koyuyor. Kısa bir PB dönemi, projenin daha kısa bir zaman diliminde "kendini ödeyeceğini" gösterdiğinden tercih edilir.

Aşağıdaki örnekte, PB dönemi bir yılın üç ve üçte biri veya üç yıl dört ay olacaktır.

Geri ödeme süreleri genellikle şu durumlarda kullanılır: likidite büyük bir endişe arz etmektedir. Bir şirketin yalnızca sınırlı miktarda fonu varsa, aynı anda yalnızca bir büyük projeyi üstlenebilirler. Bu nedenle yönetim, sonraki projeleri üstlenmek için ilk yatırımlarını geri kazanmaya yoğun bir şekilde odaklanacaktır.

PB kullanmanın bir diğer önemli avantajı, bir kez hesaplamanın kolay olmasıdır. nakit akımı tahminleri oluşturulmuştur.

Sermaye bütçeleme kararlarını belirlemek için PB metriğini kullanmanın sakıncaları vardır. İlk olarak, geri ödeme süresi, paranın zaman değeri (TVM). Basitçe PB'yi hesaplamak, birinci ve ikinci yılda alınan ödemelere aynı vurguyu yapan bir ölçüm sağlar.

Böyle bir hata, finansın temel ilkelerinden birini ihlal eder. Neyse ki, bu sorun bir uygulama uygulanarak kolayca değiştirilebilir. indirimli geri ödeme süresi modeli. Temel olarak, TVM'deki iskontolu PB dönemi faktörleri ve bir iskontolu nakit akışı temelinde yatırımın geri kazanılmasının ne kadar sürdüğünü belirlemeye izin verir.

Diğer bir dezavantaj, hem geri ödeme sürelerinin hem de indirimli geri ödeme sürelerinin, bir projenin ömrünün sonuna doğru meydana gelen nakit akışlarını göz ardı etmesidir. kurtarma değeri. Bu nedenle, PB doğrudan bir karlılık ölçüsü değildir.

Aşağıdaki örnek, önceki örnekten daha kötü olan dört yıllık bir PB dönemine sahiptir, ancak beşinci yılda meydana gelen 15.000.000 dolarlık büyük nakit girişi bu amaçla göz ardı edilir. metrik.

Geri ödeme yönteminin, projenin farklı aşamalarında nakit yatırımlara ihtiyaç duyulma olasılığını içeren başka dezavantajları da vardır. Ayrıca satın alınan varlığın ömrü de dikkate alınmalıdır. Varlığın ömrü geri ödeme süresinin çok ötesine geçmezse, projeden kar elde etmek için yeterli zaman olmayabilir.

Geri ödeme süresi, bir sermaye bütçeleme kararının katma değerini yansıtmadığından, genellikle en az ilgili değerleme yaklaşımı olarak kabul edilir. Bununla birlikte, likidite hayati bir husussa, PB dönemleri büyük önem taşır.

İç karlılık oranı

Dahili getiri oranı (veya bir projede beklenen getiri) indirim oranı bu, sıfır net bugünkü değere neden olur. Bir projenin NPV'si iskonto oranı ile ters orantılı olduğundan - iskonto oranı artarsa gelecekteki nakit akışları daha belirsiz hale gelir ve böylece değer olarak daha az değerli hale gelir - IRR hesaplamaları için ölçüt, firma tarafından kullanılan gerçek orandır. indirim vergi sonrası nakit akışları.

IRR'den daha yüksek olan bir IRR ağırlıklı ortalama sermaye maliyeti olduğunu öne sürüyor sermaye projesi karlı bir çabadır ve bunun tersi de geçerlidir.

IRR kuralı aşağıdaki gibidir:

IRR > Sermaye maliyeti = Projeyi Kabul Et.

IRR < Sermaye Maliyeti = Projeyi Reddet.

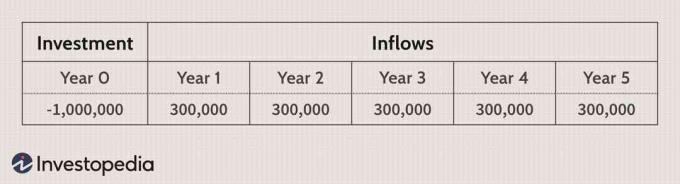

Aşağıdaki örnekte, IRR %15'tir. Firmanın iskontolu nakit akım modellerinde kullandığı fiili iskonto oranı %15'in altında ise proje kabul edilmelidir.

Bir karar verme aracı olarak içsel getiri oranını uygulamanın birincil avantajı, bir şirketin performansına göre değerlendirilebilecek her proje için bir referans rakamı sağlamasıdır. sermaye yapısı. IRR, genellikle net bugünkü değer modelleri ile aynı türde kararlar üretecek ve firmaların projeleri, yatırılan sermayenin getirisi.

IRR'nin bir finansal hesap makinesi veya yazılım paketleri ile hesaplanması kolay olmasına rağmen, bu metriği kullanmanın bazı dezavantajları vardır. PB yöntemine benzer şekilde, IRR, bir projenin bir projeye katacağı değer hakkında gerçek bir fikir vermez. firma—sadece firmanın maliyetine dayalı olarak hangi projelerin kabul edilmesi gerektiğine dair bir kıyaslama rakamı sağlar. Başkent.

İç verim oranı, uygun bir karşılaştırmaya izin vermez. birbirini dışlayan projeler; bu nedenle yöneticiler hem A projesinin hem de B projesinin firma için faydalı olduğunu belirleyebilirler, ancak yalnızca biri kabul edilebilirse hangisinin daha iyi olduğuna karar veremezler.

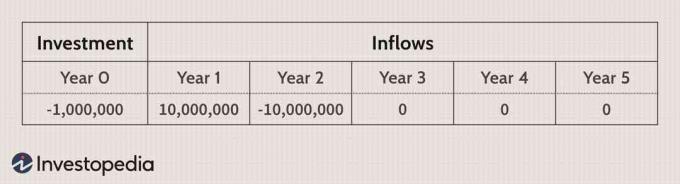

IRR analizinin kullanımından kaynaklanan bir başka hata, nakit akışı bir kaynaktan aktığında kendini gösterir. proje geleneksel değildir, yani ilk projenin ardından ek nakit çıkışları vardır. yatırım. Geleneksel olmayan nakit akışları Birçok proje, bakım ve onarımlar için gelecekte sermaye harcamaları gerektirdiğinden, sermaye bütçelemesinde yaygındır. Böyle bir senaryoda, bir IRR mevcut olmayabilir veya birden fazla dahili getiri oranı olabilir. Aşağıdaki örnekte iki IRR mevcuttur - %12.7 ve %787.3.

IRR bir faydalı değerleme Bireysel sermaye bütçeleme projelerini analiz ederken ölçün, birbirini dışlayanları değil. PB yöntemine daha iyi bir değerleme alternatifi sağlar, ancak birkaç temel gereksinimde yetersiz kalır.

Net bugünkü değer

Net bugünkü değer yaklaşımı, sermaye bütçeleme sorunlarına yönelik en sezgisel ve doğru değerleme yaklaşımıdır. indirim ağırlıklı ortalama sermaye maliyetine göre vergi sonrası nakit akışları, yöneticilerin bir projenin karlı olup olmayacağını belirlemelerine olanak tanır. Ve IRR yönteminin aksine, NPV'ler bir projenin alternatiflere kıyasla tam olarak ne kadar karlı olacağını ortaya koyuyor.

NS NPV kuralı Net bugünkü değeri pozitif olan tüm projelerin kabul edilmesi, negatif olanların ise reddedilmesi gerektiğini belirtir. Fonlar sınırlıysa ve tüm pozitif NPV projeleri başlatılamıyorsa, iskonto değeri yüksek olanlar kabul edilmelidir.

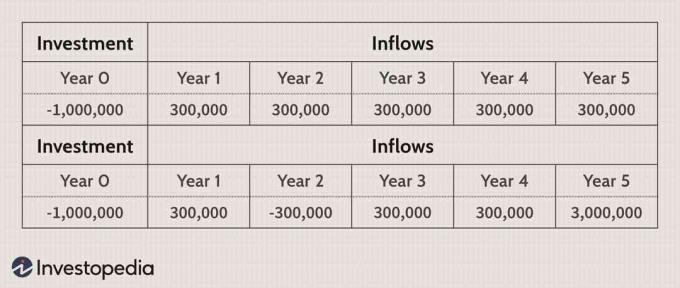

Aşağıdaki iki örnekte, %10'luk bir iskonto oranı varsayıldığında, A projesi ve B projesinin sırasıyla 137.236 $ ve 1.317.856 $ NPV'leri vardır. Bu sonuçlar, her iki sermaye bütçeleme projesinin de firmanın değerini artıracağına işaret ediyor, ancak şirketin şu anda yatırım yapmak için yalnızca 1 milyon doları varsa, B projesi daha üstündür.

NPV yaklaşımının başlıca avantajlarından bazıları, genel kullanışlılığını ve NPV'nin ek karlılığın doğrudan bir ölçüsünü sağlamasıdır. Birden fazla birbirini dışlayan projeyi aynı anda karşılaştırmaya izin verir ve iskonto oranı değişse bile, duyarlılık analizi NPV'nin yüzdesi, tipik olarak herhangi bir ezici potansiyel gelecekteki endişeye işaret edebilir.

NPV yaklaşımı, katma değer rakamının projenin genel büyüklüğünü etkilemediği yönünde adil eleştirilere tabi olsa da, karlılık endeksi (PI), türetilen bir metrik indirgenmiş nakit akımı hesaplamalar bu endişeyi kolayca giderebilir.

Karlılık endeksi, gelecekteki nakit akışlarının bugünkü değerinin ilk yatırıma bölünmesiyle hesaplanır. 1'den büyük bir PI, NPV'nin pozitif olduğunu gösterirken, 1'den küçük bir PI, negatif bir NPV'yi gösterir. Ağırlıklı ortalama sermaye maliyeti (WACC) hesaplamak zor olabilir, ancak yatırım kalitesini ölçmenin sağlam bir yoludur.