Структура виплати іпотечних кредитів пояснюється прикладом

А. іпотека -це довгостроковий кредит, призначений для того, щоб допомогти вам придбати будинок. Окрім виплати основного боргу, вам також потрібно сплатити відсотки виплати до lender. Будинок і земля навколо нього служать заставою. Але якщо ви хочете мати власний будинок, вам потрібно знати більше, ніж ці загальні положення. Це поняття також стосується бізнесу, особливо стосовно постійних витрат та точки зупинки.

Ключові висновки

- Іпотечні платежі складаються з ваших основних платежів та відсотків.

- Якщо ви вносите початковий внесок менше 20%, вам потрібно буде укласти приватне страхування іпотеки, що збільшує вашу щомісячну виплату.

- Деякі платежі також включають податки на нерухомість або майно.

- Позичальник сплачує більші відсотки за першу частину іпотеки, тоді як остання частина позики сприяє залишку основної суми.

Історія

Майже кожен, хто купує будинок, має іпотеку. Іпотечні ставки часто згадуються у вечірніх новинах, і припущення про те, в якому напрямку рухатимуться ставки, стали стандартною частиною фінансової культури.

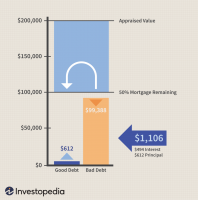

Сучасна іпотека виникла в 1934 році, коли уряд, щоб допомогти країні подолати Велику депресію, створив іпотечна програма, яка мінімізувала необхідний початковий внесок за житло, збільшуючи суму, яку могли б потенційні власники житла позичити. До цього 50% передоплата було потрібно.Сьогодні бажаний 20% авансовий внесок, головним чином тому, що якщо ваш початковий внесок становить менше 20%, ви зобов’язані укласти приватне страхування іпотеки (PMI), зробивши ваші щомісячні платежі більшими.

Бажано, однак, не обов’язково досягається. Існує іпотечні програми доступні, що дозволяють значно знизити авансові платежі, але якщо ви можете управляти цими 20%, вам точно слід.

1:45

Розуміння структури виплати іпотеки

Виплати по іпотеці

Основними факторами, що визначають ваші щомісячні виплати по іпотеці, є розмір та термін кредиту. Розмір - це сума грошей, які ви позичаєте, а термін - це тривалість часу, протягом якого ви повинні їх повернути. Як правило, чим довший термін, тим менша щомісячна виплата. Ось чому 30-річна іпотека є найпопулярнішою. Як тільки ви дізнаєтесь розмір кредиту, необхідного для вашого нового будинку, іпотечний калькулятор це простий спосіб порівняти види іпотеки та різні кредитори.

PITI: Компоненти іпотечних платежів

Є чотири фактори, які відіграють роль у розрахунку іпотечного платежу: основна сума, проценти, податки та страхування (ПДФО). Дивлячись на них, ми будемо використовувати як приклад іпотеку на суму 100 000 доларів США.

Директор

Частина кожного іпотечного платежу призначається на погашення основного залишку. Кредити структуровані таким чином, що сума поверненої позичальнику основної суми починається з низького рівня і збільшується з кожним іпотечним платежем. Виплати в перші роки застосовуються більше до процентів, ніж до основної суми, тоді як виплати в останні роки змінюють цей сценарій.Для нашої іпотеки на 100 000 доларів основна сума становить 100 000 доларів.

Відсотки

Відсотки - це винагорода кредитора за те, що він ризикує і позичить вам гроші. Процентна ставка за іпотекою безпосередньо впливає на розмір іпотечного платежу: більш високі процентні ставки означають вищі іпотечні платежі.

Вищі процентні ставки, як правило, зменшують суму грошей, які ви можете позичити, а нижчі процентні ставки збільшують її.Якщо процентна ставка за нашою іпотекою у 100 000 доларів США становить 6%, загальна сума основного боргу та відсотків щомісячного платежу за 30-річну іпотеку становитиме близько 599,55-500 доларів США відсотків + 99,55 доларів США. Той самий кредит з процентною ставкою 9% дає щомісячний платіж у розмірі 804,62 доларів США.

Податки

Податки на нерухомість або податки на нерухомість оцінюються державними органами та використовуються для фінансування державних послуг, таких як школи, поліцейські та пожежні служби. Податки розраховуються урядом на рік, але ви можете сплачувати ці податки як частину своїх щомісячних платежів. Сума, що підлягає сплаті, ділиться на загальну кількість щомісячних платежів по іпотеці за певний рік. Кредитор збирає платежі та зберігає їх на заставі до тих пір, поки податки не будуть сплачені.

Страхування

Як і податки на нерухоме майно, страхові виплати здійснюються з кожним іпотечним платежем і зберігаються на заставі до оплати рахунку. У цьому процесі проводиться порівняння з страхування премії на рівні. Існує два види страхового покриття, які можуть бути включені до іпотечного платежу. Одним із них є страхування майна, яке захищає будинок та його вміст від пожежі, крадіжки та інших лих. Інший - PMI, який є обов’язковим для людей, які купують житло з першим внеском менше 20% вартості. Цей вид страхування захищає кредитора у випадку, якщо позичальник не може погасити кредит. Оскільки це мінімізує ризик дефолту за кредитом, PMI також дозволяє кредиторам продавати позику інвесторам, які, у свою чергу, можуть мати певну впевненість, що їх борг інвестиції повертаються їм. Покриття PMI може бути знижено, якщо позичальник має принаймні 20% власного капіталу в будинку.

Страхування іпотеки може бути скасовано, коли залишок досягне 78% від початкової вартості.

У той час як основна сума іпотеки, проценти, податки та страхування складають типову іпотеку, деякі люди вибирають іпотеку, яка не включає податки чи страхування, як частину щомісячного платежу. За такого виду кредиту у вас є менший щомісячний платіж, але ви повинні сплачувати податки та страховку самостійно.

Графік амортизації

Іпотека амортизація Графік містить детальний огляд того, яка частина кожного іпотечного платежу призначена для кожного компонента ПДФО. Як зазначалося раніше, виплати за іпотечні кредити за перші роки складаються переважно з виплат відсотків, тоді як пізніші виплати складаються переважно з основної суми.

У нашому прикладі 30-річної іпотеки на суму 100 000 доларів США графік амортизації містить 360 виплат. Частковий графік, показаний нижче, демонструє, як баланс між виплатами боргу та процентами змінюється з плином часу, рухаючись до більшого застосування до основної суми.

| Оплата | Директор | Відсотки | Основний баланс |

| 1 | $99.55 | $500.00 | $99,900.45 |

| 12 | $105.16 | $494.39 | $98,772.00 |

| 180 | $243.09 | $356.46 | $71,048.96 |

| 360 | $597.00 | $2.99 | $0 |

Як видно з діаграми, кожен платіж становить 599,55 доларів США, але сума, призначена для основного боргу та відсотків, змінюється. На початку вашої іпотеки ставка, за якою ви набуваєте власного капіталу у вашому домі, значно повільніша. Ось чому може бути добре здійснити додаткові виплати основної суми, якщо іпотека дозволяє вам це зробити без штраф за передоплату.Вони зменшують вашу основну суму, що, у свою чергу, зменшує відсотки за кожним майбутнім платежем, рухаючи вас до кінцевої мети: погашення іпотеки.

З іншого боку, відсотки-це частина, що не підлягає оподаткуванню у межах, дозволених законодавством,-якщо ви перераховуєте свої відрахування замість стандартного відрахування.

Іпотечні кредити, що підтримуються FHA, і дозволяють людям з низькими кредитними рейтингами стати власниками житла, вимагають мінімум 3,5% початкового внеску.

Коли починаються виплати по іпотеці

Перший іпотечний платіж підлягає сплаті через один місяць після останнього дня місяця, в якому завершилася купівля житла. На відміну від орендної плати, яка підлягає сплаті в перший день місяця за цей місяць, іпотечні платежі сплачуються із заборгованістю, у перший день місяця, але за попередній місяць.

Скажімо, закриття відбудеться 25 січня. Витрати на закриття включатимуть нараховані відсотки до кінця січня. Перший повний іпотечний платіж, який припадає на лютий місяць, має відбутися 1 березня.

Як приклад, припустимо, ви берете початкову іпотеку в розмірі 240 000 доларів США на покупку в розмірі 300 000 доларів США з 20% початковим внеском. Ваш щомісячний платіж становить 1077,71 доларів США за 30-річною іпотекою з фіксованою ставкою з процентною ставкою 3,5%. Цей розрахунок включає лише основні суми та проценти, але не включає податки на майно та страхування.

Ваші щоденні відсотки становлять 23,01 доларів. Це обчислюється шляхом спочатку множення кредиту в розмірі 240 000 доларів США на 3,5% процентної ставки, а потім поділення на 365. Якщо іпотека закривається 25 січня, ви маєте заборгувати 161,10 доларів США за сім днів нарахованих відсотків за залишок місяця. Наступний щомісячний платіж, який є повним щомісячним платежем у розмірі 1 077,71 доларів США, має бути сплачений 1 березня і охоплює лютий іпотечний платіж.

Ви повинні мати всю цю інформацію заздалегідь. Відповідно до правила інтегрованого розкриття інформації TILA-RESPA, вам потрібно надати дві форми за три дні до запланованої дати закриття-кошторис кредиту та розкриття інформації про закриття. Сума нарахованих відсотків разом з іншими витратами на закриття викладається у формі розкриття інформації про закриття. Ви можете переглянути суму позики, процентну ставку, щомісячні платежі та інші витрати та порівняти їх із початковою оцінкою, яка була надана.

Суть

Іпотека - це важливий інструмент для покупки будинку, що дозволяє вам стати власником будинку, не вносячи великих авансів. Однак, коли ви берете іпотеку, важливо розуміти структуру ваших платежів, які охоплюють не тільки основну суму (суму позики), але й відсотки, податки та страхування. Він повідомляє вам, скільки часу вам знадобиться, щоб погасити іпотеку, і, зрештою, наскільки дорого це коштуватиме для фінансування купівлі вашого житла.