401 (k) План проти Збір запасів: у чому різниця?

401 (k) План проти Збір запасів: огляд

Інвестування в план 401 (k) може засмутити людей, які люблять вибирати власні акції. Доступні пропозиції через роботодавця можуть бути обмежені. І, звичайно, існують обмеження щодо цього 401 (k). Найбільше те, що ви не можете торкнутися грошей, поки вам просто не соромляться 60 років без накладення штрафу.

Але у плані 401 (k) є суттєві переваги, які повинні бути враховані кожним, хто думає про те, щоб піти самостійно на пенсійне інвестування. Податкові пільги суттєві. Крім того, майже половина роботодавців прирівнюють певну частину внесків своїх працівників до 401 (k). Середній максимальний коефіцієнт відповідності становить 3,5% від внеску працівників.

Файл 401 (к) іноді отримує поганий реп. Фінансові гуру скаржаться, що це погана заміна для пенсійна програма і що можуть бути кращі варіанти інвестування ваших грошей. Але чи є інвестиція самостійно одним із цих кращих варіантів? Давайте порівняємо обидва.

Ключові висновки

- Внесок 401 (k) базується на доході до оподаткування, зменшуючи рахунок фізичних осіб, що негайно сплачує податки.

- Податки на гроші відкладаються до зняття коштів, допомагаючи з часом підтримувати баланс 401 (k).

- Близько половини роботодавців роблять внесок у плани 401 (k) своїх співробітників із середнім значенням 3%.

План 401 (k)

По -перше, 401 (k) має податкові пільги. Вкладені гроші віднімаються з прибутку до оподаткування.Таким чином, приблизно третина річного внеску у розмірі 2000 доларів США фактично анулюється за рахунок негайної економії податку на прибуток, якою користується працівник.

Файл приросту капіталу на гроші звільняються від оподаткування, доки гроші не будуть вилучені або, якщо використати урядове мовлення, до здійснення розподілу. Затримка податків до розподілу зберігає більше грошей, вкладених на ваш рахунок протягом ваших робочих років, а це з часом дорівнює більшому прибутку. Крім того, приблизно половина компаній, які пропонують плани 401 (k), роблять відповідний внесок.Важко сказати ні вільним грошам.

Але з кожною перевагою йде компроміс. Ви не можете торкатися грошей 401 (k), поки не досягнете 59½ років, не сплативши податок на прибуток плюс 10% податку. (Існують певні винятки, такі як інвалідність.)

$66,000

Сума балансу 401 (k) перевищить баланс окремого збирача акцій, припускаючи інвестиції в розмірі 2000 доларів на рік з 3% відповідності роботодавця та 7% річних темпів зростання протягом 35 років.

Ваші інвестиційні можливості обмежені вибором, який пропонує ваш роботодавець. Вони, як правило, включають досить широкий спектр спільних фондів, від дуже консервативних до дуже агресивних, щоб задовольнити більшість інвесторів. Ваш роботодавець може навіть запропонувати варіант самостійного керування, де ви можете управляти всіма або частиною своїх коштів самостійно.

Нарешті, ніхто не може передбачити, якою буде податкова ставка, коли ви вийдете на пенсію. Це ускладнює оцінку того, скільки грошей вам доведеться вийти на пенсію. (Якщо Roth 401 (k) доступний вам, розгляньте цей варіант. Ви виплачуєте податки на прибуток заздалегідь і не сплачуєте податки на розподіл, коли ви вилучаєте гроші.)

Збір запасів

Багато з нас мають великі фінансові цілі, які не пов'язані з виходом на пенсію: наприклад, авансовий внесок за будинок або вищу освіту.

Завдяки цьому інвестиції самостійно здаються привабливим варіантом. Гроші на вашому рахунку доступні в будь -який час для будь -яких цілей. Немає штрафів у розмірі 10%, і вам не потрібно відповідати жодним вимогам для виведення.

Якщо вам доступний Roth 401 (k), розгляньте цей варіант. Ви виплачуватимете податок на прибуток заздалегідь і не сплачуватимете податки з розподілу, коли знімаєте гроші.

Ви також отримуєте свободу інвестувати у все, що завгодно. Але це не робить його кращим вибором. По -перше, компанія не має аналогів за гроші, які ви вкладаєте самостійно.

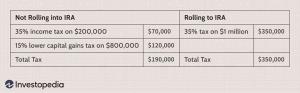

Податкові переваги плану 401 (k) у поєднанні з роботодавцем - це виграшна комбінація. Якщо б ви інвестували 2000 доларів на рік протягом 35 років, припускаючи темпи зростання на 7% на рік, 401 (k) з 3% співвідношенням роботодавця заробило б приблизно на 66 000 доларів більше, ніж брокерський рахунок.

«Якщо ви інвестуєте свою пенсію безпосередньо в акції, а не на пенсійний рахунок, під час продажу акцій ви будете обкладатися податками на дивіденди та прибуток від капіталу. У вас також є варіабельність цін на акції, яка може вимагати від вас продажу в невідповідний час. Хоча ви, можливо, захочете купувати та утримувати, економічні перспективи можуть змінитися, що вимагатиме від вас продажу та реалізації приріст капіталу », - пояснює Кірк Чишолм, менеджер з багатства Інноваційної консультативної групи в Лексінгтоні, Маса.

Існує також питання вашої майстерності як інвестора. Заробляти значні гроші з плином часу як а збирач акцій надзвичайно важко. Навіть професіонали мають проблеми з перевершенням загального ринку. Ось чому індексні фонди настільки популярні.

Для більшості людей 401 (k) є кращим вибором, навіть якщо доступні варіанти інвестицій менш ідеальні. Для досягнення найкращих результатів можна скористатися індексними фондами, які мають низькі комісії за управління.

Якщо у вас є гроші для інвестування понад суму, яку відповідає роботодавець, або у вас немає Рахунки, спонсоровані роботодавцем, можуть бути часи, коли інвестиції самостійно можуть бути більшими вигідно.