Функція Roth підвищує переваги для планів 401 (k) та 403 (b)

Плани Roth 401 (k) та Roth 403 (b) можуть стати розумним вибором, якщо ви хочете звільнитись від податків на пенсії і готові сплачувати деякі податки заздалегідь. Ось подивіться, як працюють плани, деякі їх плюси і мінуси, і як вони поєднуються із традиційними планами 401 (k) та 403 (b).

Ключові висновки

- Якщо ваш роботодавець пропонує Roth 401 (k) або Roth 403 (b), ви сплачуватимете податки зараз, але не на пенсії.

- На відміну від IRA Roth, Roth 401 (k) s та Roth 403 (b) s не підлягають обмеженню доходу, тому ви маєте право незалежно від того, скільки ви заробляєте.

- Ви можете уникнути необхідних мінімальних розподілів, перейшовши через обліковий запис у Roth IRA.

Як працюють плани Roth 401 (k) та 403 (b)

Roth 401 (k) та 403 (б) Плани працюють так само, як традиційні плани, за винятком того, що вони фінансуються за рахунок внесків після сплати податків та оподатковуються подібно до IRA Roth.

Як і у випадку IRA Roth, прийнятні розподіли з рахунку (включаючи прибуток), як правило, не оподатковуються. Кваліфікований розподіл від Roth 401 (k)-це розподіл, який здійснюється після 5-річного періоду участі і зроблено або на дату досягнення вами 59½ років, або після неї, після вашої смерті або пов'язану з вашою інвалідністю. Деякі плани також можуть дозволити розповсюдження з рахунків через труднощі.

Максимальний внесок на 2021 рік становить 19 500 доларів США, а також додаткові 6500 доларів США наздоганяючий внесок для працівників, яким до кінця року виповниться 50 років, загалом 26 000 доларів США.Однак на рахунок Рота можуть надходити лише внески працівника; будь -який відповідні внески від роботодавця повинні перейти на традиційний рахунок до оподаткування, і вони будуть оподатковуватися після виходу.

2:17

Рот проти Традиційні ІРА та 401 (к) с

Плюси і мінуси планів Рота

Плани Roth 401 (k) та 403 (b) мають переваги та недоліки - не тільки в порівнянні з традиційними 401 (k) s та 403 (b) s, але й з IRA Roth. Ось короткий опис:

Сприятливий податковий режим при виході на пенсію

Як і IRA Roth, внески до планів Roth 401 (k) та 403 (b) здійснюються з доларів після сплати податків, тому початкових податкових пільг немає. Однак зняття коштів може бути неоподатковуваним. Це дає кілька переваг перед традиційними планами 401 (k) та 403 (b).

Перший (і найбільш очевидний)-це неоподатковуваний дохід. Інша полягає в тому, що розподіли з традиційних 401 (k) с вважаються звичайними доходами, що може вплинути на оподаткування пенсійного пенсійного забезпечення та потенційно підвищити їх податкову базу.

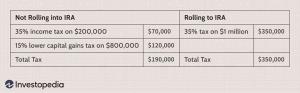

Шлях навколо необхідних розподілів

На відміну від IRA Roth, Roth 401 (k) s та 403 (b) s підлягають необхідні мінімальні розподіли (RMD) після того, як власник рахунку досягне 72 років, подібно до традиційного рахунку 401 (k) або 403 (b).

Однак, якщо власник рахунку переводить залишок свого плану в IRA Roth, йому не доведеться турбуватися про RMD. Це не тільки дає a пенсіонер має більшу гнучкість, але також дає можливість залишити більшу частину рахунку своїм спадкоємцям, ніж вони могли б це зробити за традиційними план.

Не всі роботодавці пропонують їх

Хоча Roth 401 (k) s та 403 (b) s набувають все більшого поширення, не кожен роботодавець пропонує його як варіант. Але зауважте, що якщо ви працюєте самостійно, або на повний, або на неповний робочий день, ви можете мати право на створення незалежний 401 (k) і позначте гроші, які ви вносите до них, як внески Рота.

Ці плани також можуть мати вищі межі внесків, ніж інші плани 401 (k), якщо ви кваліфікуєтесь як індивідуальний підприємець.

Ніяких обмежень доходу, на відміну від IRA Roth

Однією з переваг планів Roth 401 (k) та 403 (b) перед IRA Roth є те, що вони не підпадають під обмеження доходу. У 2019 році керівник, що заробляє 300 000 доларів на рік, міг би укрити до 19 000 доларів США (25 000 доларів США, якщо 50 і більше) у Roth 401 (k) або 403 (b). При такому рівні доходу вони не матимуть права взагалі робити будь -які внески в Роту ІРА.

Внесок Рота в розмірі 19 000 доларів США, що вноситься щорічно протягом 20 років, заробляючи порівняно консервативну ставку в 5% на рік, додасть більше 653 000 доларів США. Це не включає жодних наздоганяючих внесків або збільшення гранично допустимого внеску. Крім того, усі ці гроші не підлягають оподаткуванню, якщо власник рахунку відповідає вимогам кваліфікованого розподілу Roth.

Працівники із нижчою заробітною платою можуть внести свій внесок у робочий план Roth 401 (k) або 403 (b) під час роботи і все ще робити внески до IRA Roth, якщо їх доходи не перевищують граничну суму IRA. У 2021 р. Усі, хто був одружений, подавали податки спільно та мали змінений скоригований валовий дохід (MAGI) менш ніж 198 000 доларів США мали право на повний внесок ІРА у розмірі 6 000 доларів США, або 7 000 доларів США з внесеним внеском. Тож їх загальний внесок у Roth 401 (k) або 403 (b) плюс Roth IRA може досягати 25 000 доларів США, або 32 000 доларів США за обидва внески.

Працівник, який зробив внесок 19 000 доларів США на Roth 401 (k) або 403 (b) плюс 6 000 доларів на Roth IRA протягом 20-річного періоду, і чиї рахунки зростали щорічно на 5%, отримали б понад 850 000 доларів - все це потенційно оподатковуються.

У більшості сценаріїв Roth 401 (k) s та 403 (b) s випереджають своїх традиційних аналогів.

Тож що краще: Рот чи традиційні плани?

Загальноприйнята мудрість каже, що перед тим, як прийняти рішення, важливо знати, чи будеш ти на пенсії вищою чи нижчою податковою категорією між Ротом або традиційним планом. У багатьох випадках це може мати значення.

Наприклад, Sally Saver входить у 24 -відсоткову податкову категорію і працює на роботодавця, який пропонує Roth 401 (k). Вона слухняно економить 15 тисяч доларів на рік на своєму рахунку в Роті протягом 30 років. Але оскільки вона робить внески після сплати податків, її внески фактично коштують їй 18 360 доларів на рік (15 000 доларів плюс 3600 доларів податків, оскільки сума не відкладається). Тому, по закінченні 30 років, вона заплатить загалом 108 000 доларів податків зі своїх внесків Рота.

Тим часом її подруга, Ненсі Зараз, робить внесок у традиційний 401 (k). Ненсі також належить до 24-відсоткової податкової категорії та має щорічне зменшення податків на 3600 доларів США за свої внески, оскільки вони сплачуються на основі до оподаткування. Таким чином, вона зменшує свої податки загалом на 108 000 доларів за 30 років. Припускаючи, що обидві жінки заробляють в середньому 5% інвестиції, кожен з них матиме близько 1 мільйона доларів у своїх планах до моменту виходу на пенсію.

Тепер припустимо, що і Саллі, і Ненсі починають витягувати гроші зі своїх планів наприкінці 30-річного періоду, що вони залишаються в 24% податковому розряді, і кожен з них вилучає по 50 000 доларів на рік. Ненсі повинна платити 12 000 доларів на рік за свої дистрибутиви, тоді як Саллі не платить нічого. Якщо обидві жінки проживуть ще 30 років, Ненсі заплатить загалом 360 000 доларів податків за свої 401 (k) розподіли. Крім того, розподіл Ненсі, ймовірно, потягне за собою хоча б частковий податок на її соціальне забезпечення.

Суть

Цей вищенаведений сценарій є яскравим прикладом переваги укусу кулі та сплати податків зараз, а не пізніше, якщо ви можете собі це дозволити. Хоча такі змінні, як зміна податкових ставок, довголіття та інвестиційні показники, також мають бути Беручи до уваги, рахунок Roth, як правило, перевершує традиційний план у більшості сценаріїв, таких як ці.

Однак дисциплінована економія може дещо змінити рівняння. Ви пам’ятаєте, що Ненсі зараз заощаджувала 3600 доларів на рік зменшення податків вклавши її гроші в традиційний 401 (k). Якби вона вкладала ці заощадження щороку і заробляла на цих грошах 5%, то після 30 років мала б близько 240,00 доларів - достатньо, щоб сплатити значну частину податків на зняття коштів ІРА.