Визначення капітальних витрат (CapEx)

Що таке капіталовкладення (CapEx)?

Капітальні видатки (CapEx) - це кошти, які використовуються компанією для придбання, оновлення та обслуговування фізичних активів, таких як майно, заводи, будівлі, технології чи обладнання. CapEx часто використовується для здійснення нових проектів або інвестиції компанією. Капітальні витрати на основні фонди можуть включати ремонт покрівлі, придбання частини обладнання або будівництво нового заводу. Цей вид фінансових витрат виробляється компаніями для збільшення обсягу своїх операцій або додавання деякої економічної вигоди операції.

1:36

Капітальні витрати (CAPEX)

Формула та розрахунок CapEx

CapEx=ΔPP&E+Поточна амортизаціяде:CapEx=Капітальні видаткиΔPP&E=Зміна основних засобів, обладнання та обладнання

Ключові висновки

- Капітальні витрати (CapEx) - це плата за товари чи послуги, записані - або капіталізовані - у балансі замість витрат у звіті про прибутки та збитки.

- Витрати CapEx важливі для компаній для утримання наявного майна та обладнання, а також для інвестування у нові технології та інші активи для зростання.

- Якщо строк корисного використання об'єкта становить менше одного року, його слід витрачати у звіті про прибутки та збитки, а не капіталізувати (тобто не можна вважати CapEx).

Що CapEx може вам сказати

CapEx може розповісти вам, скільки компанія інвестує в існуючі та нові основних засобів для ведення або розвитку бізнесу. По -іншому, CapEx - це будь -який вид витрат, які компанія капіталізує або відображає у своєму балансі як інвестицію, а не у звіті про прибутки та витрати як витрати. Капіталізація активу вимагає від компанії розподілу вартості видатків на строк корисного використання активу.

Розмір капітальних витрат, які, ймовірно, матиме компанія, залежить від галузі. Деякі з найбільш капіталомістких галузей мають найвищі рівні капітальних витрат, включаючи розвідку та видобуток нафти, телекомунікації, виробництво та комунальне господарство.

CapEx можна знайти у грошових потоках від інвестиційної діяльності в компанію звіт про рух грошових коштів. Різні компанії виділяють CapEx різними способами, і аналітик чи інвестор можуть побачити його в списку капітальних витрат, покупок основних засобів (PP&E), або витрати на придбання.

Ви також можете розрахувати капітальні витрати, використовуючи дані з звіту про прибутки та збитки підприємства. У звіті про прибутки та збитки знайдіть суму витрати на амортизацію записано за поточний період. У балансі знайдіть баланс основних статей поточного періоду.

Знайдіть баланс PP&E компанії за попередній період та візьміть різницю між ними, щоб знайти зміну балансу PP&E компанії. Додайте зміну вартості основних засобів до витрат на амортизацію поточного періоду, щоб отримати витрати компанії за поточний період CapEx.

Різниця між CapEx та операційними витратами (OpEx)

Не слід плутати капітальні витрати операційні витрати (OpEx). Операційні витрати-це короткострокові витрати, необхідні для покриття поточних операційних витрат на ведення бізнесу. На відміну від капітальних видатків, операційні витрати можна повністю відняти від податків компанії того ж року, в якому відбуваються витрати.

З точки зору бухгалтерського обліку, витратами вважається капіталізація, якщо актив є нещодавно придбаним капіталом або інвестиції, термін служби яких перевищує один рік, або які покращують строк корисного використання існуючого капіталу актив. Однак, якщо витратами є той, що підтримує актив у його поточному стані, наприклад, ремонт, вартість, як правило, повністю вираховується за рік, у який понесені витрати.

Приклад використання капітальних витрат

Окрім аналізу інвестицій компанії в основні фонди, для аналізу компанії використовується показник CapEx у кількох співвідношеннях. Файл грошові надходження до капітальних витрат Співвідношення (CF-to-CapEx) відноситься до здатності компанії набувати довгострокові активи за допомогою вільного грошового потоку. Співвідношення CF до CapEx часто коливатиметься, коли підприємства проходять цикли великі та малі капітальні видатки.

Співвідношення більше 1 може означати, що операції компанії породжують готівкою необхідні для фінансування придбання активів. З іншого боку, низький коефіцієнт може свідчити про те, що у компанії виникають проблеми з надходженням грошових коштів, а отже, і з придбанням капітальних активів. Компанії з коефіцієнтом, меншим за одиницю, може знадобитися позичити гроші для фінансування своєї покупки капітальних активів.

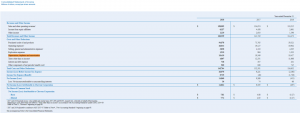

Наприклад, Ford Motor Company за фінансовий рік, що закінчився 2016, мала 7,46 млрд доларів капітальних видатків порівняно з Medtronic, який придбав ЗІЗ на суму 1,25 млрд доларів за той самий фінансовий рік. CF-to-CapEx розраховується наступним чином:

CF/CapEx=CapExГрошовий потік від операційде:CF/CapEx=Співвідношення грошового потоку до капітальних витрат

Використовуючи цю формулу, CF-to-CapEx Ford Motor Company виглядає наступним чином:

$7.46Мільярд$14.51Мільярд=1.94

CF-to-CapEx компанії Medtronic виглядає наступним чином:

$1.25Мільярд$6.88Мільярд=5.49

Важливо відзначити, що це галузевий коефіцієнт, і його слід порівнювати лише з коефіцієнтом, отриманим від іншої компанії, яка має подібні вимоги до CapEx.

При обчисленні також використовуються капітальні витрати вільний надходження грошових коштів до власного капіталу (FCFE). FCFE - це сума грошових коштів, доступних акціонерам. Формула FCFE така:

FCFE=EP−(CE−D)×(1−ДОКТОР)−ΔC.×(1−ДОКТОР)де:FCFE=Вільний потік грошових коштів у власний капіталEP=Прибуток на акціюCE=CapExD=АмортизаціяДОКТОР=Коефіцієнт боргуΔC.=ΔЧистий капітал, зміна чистого оборотного капіталу

Або, альтернативно, це можна обчислити так:

FCFE=NI−NCE−ΔC.+ND−ДОКТОРде:NI=Чистий прибутокNCE=Чистий CapExND=Новий боргДОКТОР=Погашення боргу

Чим більше CapEx для фірми, тим нижче FCFE.

Питання що часто задаються

Що таке капітальні витрати?

Капітальні видатки - це інвестиції, які компанії роблять для зростання чи підтримки своєї діяльності. На відміну від операційних витрат, які постійно повторюються з року в рік, капітальні видатки менш передбачувані. Наприклад, компанія, яка купує дороге нове обладнання, буде враховувати ці інвестиції як капітальні витрати. Відповідно, це буде амортизувати вартість обладнання протягом терміну його експлуатації.

Чи підлягають оподаткуванню податки на капітальні видатки?

Капітальні видатки не підлягають прямому оподаткуванню. Однак вони можуть опосередковано зменшити податки компанії через амортизацію, яку вони генерують. Наприклад, якщо компанія купує обладнання на суму 1 млн. Доларів США, термін служби якого становить 10 років, це може включати 100 000 доларів амортизації щороку протягом 10 років. Ця амортизація зменшила б прибуток компанії до оподаткування на 100 000 доларів на рік, тим самим зменшивши їх податок на прибуток.

Чим відрізняються капітальні витрати від операційних витрат?

Ключова відмінність між капітальними видатками та операційними витратами полягає в тому, що операційні витрати повторюються на регулярній та передбачуваній основі, наприклад, у випадку оренди, заробітної плати та комунальних витрат. З іншого боку, капітальні витрати відбуваються набагато рідше і з меншою регулярністю. Операційні витрати відображаються у звіті про прибутки та збитки та не підлягають вирахуванню, а капітальні видатки лише зменшують податки за рахунок нарахованої ними амортизації.