Способи швидше без іпотеки

Деякі іпотека позичальники мають на увазі лише дві речі: "Скільки я можу собі дозволити?" і "Якими будуть мої щомісячні виплати?" Вони максимумують свої фінанси за іпотечним боргом і користуються лише відсотки або негативна амортизація іпотеку, щоб мінімізувати щомісячні виплати. Потім вони покладаються на подорожчання житла, щоб затьмарити ризики, пов'язані з постійним або збільшенням залишку іпотеки.

У багатьох випадках, якщо цим власникам будинків пощастило накопичити певний капітал у своїх будинках, вони знову збільшують свої фінанси за рахунок позика на нерухомість або виплата рефінансування а потім використовувати виручені кошти для здійснення додаткових покупок, погашення споживчого боргу або навіть здійснення додаткових інвестицій. Звучить ризиковано? Це є. У цій статті ми покажемо вам, як переконатися, що у вас є іпотека, яку ви можете собі дозволити, і як створити капітал, швидко його виплативши.

Додавання математики до іпотеки

Кожна іпотека має графік амортизації. Графік амортизації - це таблиця, у якій викладено кожен запланований іпотечний платіж у хронологічному порядку, починаючи з першого платежу та закінчуючи остаточним платежем.

У графіку амортизації кожен платіж розбивається на виплата відсотків та а основний платіж. На початку амортизаційного відсотка великий відсоток від загальної суми виплат складають відсотки, а невеликий відсоток від загальної суми платежу - це основна сума. Коли ви сплачуєте іпотеку, сума, віднесена під проценти, зменшується, а сума, віднесена до основної суми, збільшується.

Розрахунок амортизації найлегше зрозуміти, розділивши його на три частини:

Частина 1 - Графа 5: Загальні щомісячні виплати

Розрахунок загальної щомісячної виплати показаний за формулою нижче.

А.=1−(1+i)−nСторiде:А.=сума періодичних платежівСтор=залишок основного боргу іпотекиi=періодична процентна ставкаn=кількість залишкових запланованих платежів

Частина 2 - Колонка 6:Періодичні відсотки

Зображення Сабріни Цзян © Investopedia 2021

Розрахунок періодичних нарахованих відсотків розраховується, як показано нижче:

Періодична процентна ставка (Колонка 3) x залишок основного боргу (Колонка 4)

Примітка. Процентна ставка, наведена у Колонці 3, є річною процентною ставкою. Його потрібно розділити на 12 (місяців), щоб визначити періодичну процентну ставку.

Частина 3 - Графа 7: Виплати основних боргів

Розрахунок періодичної виплати основної суми відображається за формулою нижче.

Загальний платіж (стовпець 5) - періодичний платіж відсотків (стовпець 6)

Зображення Сабріни Цзян © Investopedia 2021

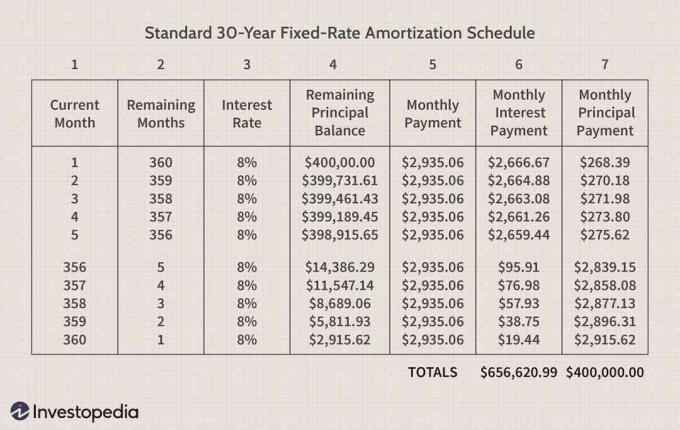

На малюнку 2 показано графік амортизації для 30-річної іпотеки з фіксованою ставкою на 8%. Заради простору відображаються лише перші п’ять та останні п’ять місяців.

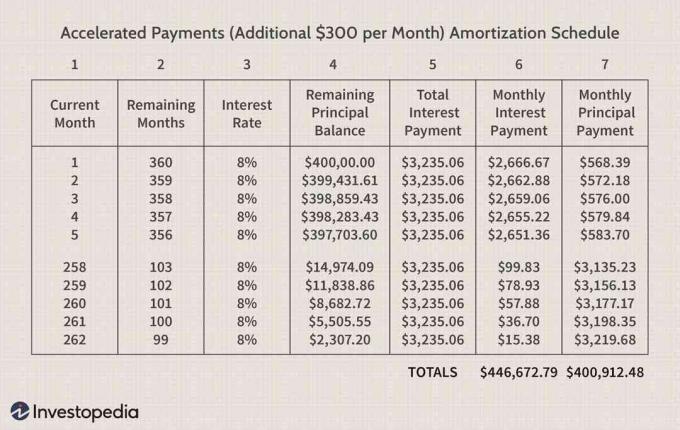

Графік амортизації демонструє, як сплата додаткових 300 доларів США щомісяця до основного залишку тієї самої іпотеки, зображеної на малюнку 1, скоротить термін строк служби іпотеки приблизно до 21 року і 10 місяців (262 загальних місяця проти 360) та зменшити загальну суму відсотків, сплачених за весь період іпотеки на $209,948.

Як бачите, основний баланс іпотеки зменшується більш ніж на 300 доларів, які ви вкладаєте щомісяця. Це заощаджує більше грошей, скорочуючи місяці відсотків, нарахованих на залишок строку.

Наприклад, якщо на початок 30-річної іпотеки щомісяця протягом 24 місяців виплачувалися додаткові 300 доларів США, додаткова сума, на яку зменшується основний залишок, перевищує 7 200 доларів США (або 300 доларів США x 24). Фактична сума, заощаджена шляхом сплати додаткових 300 доларів на місяць до кінця другого року, становить 7 430,42 долари. Ви заощадили собі 200 доларів за перші два роки іпотечного кредиту - і пільги лише зростатимуть із ростом з'єднання через життя іпотеки!

Це пояснюється тим, що коли додаткові 300 доларів щомісяця застосовуються до основного залишку іпотеки, більший відсоток запланований іпотечний платіж застосовується до основного залишку іпотеки в наступні місяці.

Справжні переваги прискорених виплат по іпотеці

Справжня вигода від прискорених платежів вимірюється шляхом обчислення того, що заощаджено, порівняно з тим, від чого відмовляються. Наприклад, замість того, щоб здійснювати додаткові 300 доларів на місяць для іпотеки, показаної вище, 300 доларів можна використати для чогось іншого. Це називається а аналіз витрат та вигод.

Припустимо, що споживач із іпотекою, наведеною у графіках амортизації вище, намагається вирішити, чи варто прискорювати виплати за іпотеку на 300 доларів на місяць. Споживач розглядає три варіанти, як показано нижче. Для кожного варіанту ми розраховуємо витрати порівняно з вигодами або те, що можна заощадити, порівняно з тим, що відмовляється. (Для цього прикладу ми будемо вважати, що залучення будь -якого капіталу в будинку через позику на житловий капітал не є варіантом. Ми також будемо ігнорувати податкові відрахування відсотків по іпотеці, що може трохи змінити цифри.)

Три варіанти власника будинку включають:

- Отримати п’ятирічний споживчий кредит у розмірі 14 000 доларів США під процентну ставку 10% на придбання човна.

- Виплата боргу за кредитну картку у розмірі 12 000 доларів США, що передбачає річну ставку 15% (щоденне збільшення).

- Інвестування на фондовому ринку.

Варіант 1: Купівля човна

Рішення купити човен - це і питання задоволення, і економіка. Човен - так само, як і багато інших споживчих «іграшок» - це а амортизація актив. Додавання боргу домогосподарства для придбання неліквідного, амортизуючого активу додає ризику до балансу домогосподарств. Цей споживач має зважити корисність (задоволення), отриману від володіння човном, проти справжньої економіки прийнятого рішення.

Ми можемо підрахувати, що позика на човен у розмірі 14 000 доларів США під процентну ставку 10% та п’ятирічний термін буде мати щомісячні виплати у розмірі 297,46 доларів США.

Розбивка витрат та вигод

Якби власник будинку зробив 300 доларів прискореної виплати за перші п'ять років іпотеки, а не купував човен, це скоротило б термін служби іпотеки на 47 місяців, заощадивши 2935,06 доларів США протягом 47 місяців, 313 місяців у майбутнє. Використовуючи 3% облікова ставка це має а приведена вартість $ 59,501. Крім того, у разі прискорених виплат по іпотеці основний залишок іпотеки до кінця п'ятирічного періоду зменшиться ще на 21 599 доларів США. Це дострокове погашення боргу зменшує ризик на балансі домогосподарств.

Вирішивши придбати човен, споживач витрачає 297,46 доларів на місяць протягом п’яти років на володіння човном у 14 000 доларів. 297 доларів на місяць протягом 60 місяців дорівнює поточній вартості 16 554 долари США.

Поклавши 300 доларів на іпотеку, цей споживач заощадив би 59501 долар протягом іпотеки. Купівля човна означала б витрати 16 554 долари на оплату човна за 14 000 доларів, який, ймовірно, матиме знецінювальну вартість перепродажу.

Тому споживач повинен запитати себе, чи задоволення від володіння човном варте великого розриву в економіці.

Варіант 2: Виплата боргу за кредитну картку в розмірі 12 000 доларів США

Щоденне нарахування відсотків за кредитними картками робить цей розрахунок складним. Відсотки за кредитними картками збільшуються щодня, але споживач навряд чи здійснюватиме щоденні платежі. Однак розрахунок графіка амортизації говорить, що якщо споживач платить близько 300 доларів на місяць протягом п’яти років, ця особа може ліквідувати борг за кредитною карткою.

Як і в першому прикладі, прискорені виплати за іпотекою у розмірі 300 доларів США щомісяця протягом перших п’яти років залишать власника житла з теперішньою вартістю майбутніх заощаджень платежів у розмірі 59 501 доларів США.

Виплачуючи 300 доларів США на місяць протягом п’яти років, щоб усунути борг за кредитною карткою, споживач може ліквідувати борг за кредитною карткою у розмірі 12 000 доларів США з річною процентною ставкою 15%.

Ми знаємо, що якщо споживач здійснює прискорені виплати по іпотеці, борг за кредитною карткою продовжуватиме нараховувати відсотки, а непогашений залишок зростатиме зі зростаючими темпами. Якщо ми складемо 12 000 доларів на день за річною ставкою 15% протягом 60 місяців, ми отримаємо 25 400 доларів. Якщо припустити, що після п’ятирічних прискорених виплат по іпотеці споживач може почати платити заборгованості за кредитною карткою на 300 доларів на місяць, для того, щоб погасити борг за кредитною карткою, знадобиться більше 50 років за 300 доларів на місяць точка. У цьому випадку найбільш економічним вибором є перше погашення боргу за кредитною карткою.

Варіант 3: Інвестуйте на фондовому ринку

Ми вже показали, що споживач заощадить теперішню вартість у 59 501 долар США, зробивши прискорені виплати в розмірі 300 доларів за перші п'ять років іпотеки. Перш ніж порівняти прискорену економію іпотечних платежів із прибутками, які можуть бути зроблені на фондовому ринку за той самий період часу ми повинні зазначити, що робити будь -які припущення щодо прибутковості фондового ринку надзвичайно ризиковано. Дохідність фондового ринку мінлива. Історична середньорічна прибутковість Індексу S&P 500 становить близько 11%, але деякі роки вона зростає, а деякі падає.

Розміщення 300 доларів на іпотеку означає теперішню вартість 59 501 доларів США майбутніх іпотечних платежів та a зменшення на 21 599 доларів США основного залишку іпотеки протягом перших п'яти років іпотеки. Це зменшує ризики, пов'язані з боргом.

Якщо споживач вирішить інвестувати 300 доларів США щомісяця протягом п'ятирічного періоду на фондовому ринку-припускаючи, що середньорічна прибутковість становить 11%-це дасть загальний портфель вартістю 23 855 доларів США, що має нинішню вартість 20 536 доларів США (зі знижкою 3%), що набагато менше, ніж теперішня вартість 59 501 доларів США, реалізована шляхом прискореної іпотеки виплати.

Однак, якщо припустити, що 23 855 доларів США продовжуватимуть отримувати річну прибутковість у розмірі 11% після 60 -го місяця - до 313 -го місяця, момент, коли іпотечний платіж буде ліквідований - загальна вартість портфеля на той момент складе $239,989. Це більше, ніж теперішня вартість майбутніх заощаджень іпотечних виплат на той майбутній час, що складе 129 998 доларів США.

Тоді ми могли б зробити висновок, що інвестування на фондовому ринку в довгостроковій перспективі може мати більш економічний сенс, але це було б лише даністю в ідеальному світі.

Суть

Власники будинків повинні розуміти, що чим більша іпотека порівняно з вартістю будинку, тим більший ризик вони взяли на себе. Вони також повинні знати, що не слід покладатися на підвищення цін на житло, щоб затьмарити ризики іпотечного боргу. Крім того, вони повинні розуміти, що погашення іпотечного боргу зменшує ризик і може бути для них економічною вигодою.

Одним із ключових аспектів прискорених виплат по іпотеці є те, що кожне доларове зменшення залишку основного боргу по іпотеці зменшує суму відсотків, виплачених як частину майбутніх запланованих платежів, та збільшує суму основних боргів, сплачених у їх частині виплати. Тому простий розрахунок, який підсумовує суму заощаджених відсотків за період, який закінчується раніше погашена позика не чітко відображає всю користь від прискореної іпотеки виплати. Розрахунок теперішньої вартості майбутніх заощаджень платежів є більш точним аналізом. Крім того, кожен долар боргу, який виплачується достроково, зменшує ризик на балансі домогосподарств.