Визначення тривалості: як це працює, види та стратегія

Що таке тривалість?

Тривалість - це міра чутливості ціни a облігація або інше борговий інструмент до зміни в процентні ставки. Тривалість облігації легко сплутати з її терміном або час дозрівання тому що певні види вимірювань тривалості також обчислюються роками.

Однак термін облігації є лінійним показником років до погашення довірителя через; вона не змінюється із середовищем процентних ставок. З іншого боку, тривалість є нелінійною і прискорюється у міру скорочення часу до зрілості.

Ключові висновки

- Тривалість вимірює цінову чутливість облігації або портфеля з фіксованим доходом до зміни процентної ставки.

- Тривалість Маколі оцінює, скільки років знадобиться інвесторові, щоб погасити ціну облігації за її загальними грошовими потоками.

- Змінена тривалість вимірює зміну ціни облігації з урахуванням зміни процентних ставок на 1%.

- Тривалість портфеля з фіксованим доходом обчислюється як середньозважене значення тривалості окремих облігацій, що зберігаються в портфелі.

1:35

Тривалість

Як працює тривалість

Тривалість може вимірювати, скільки часу потрібно роками, щоб інвестор погасив ціну облігації загальними грошовими потоками облігації. Тривалість також може вимірювати чутливість ціни портфеля облігацій або фіксованого доходу до зміни процентних ставок.

Загалом, чим вища тривалість, тим більше ціна облігації буде падати зі зростанням процентних ставок (і тим більшою процентний ризик). Наприклад, якби ставки зросли на 1%, облігація або фонд облігацій із середньою п’ятирічною тривалістю, ймовірно, втратить приблизно 5% своєї вартості.

Деякі фактори можуть вплинути на термін дії облігації, зокрема:

- Час дозрівання: Чим довше зрілості, чим вища тривалість та більший процентний ризик. Розглянемо дві облігації, кожна з яких приносить 5% і коштує 1000 доларів, але мають різний термін погашення. Облігація, яка погашається швидше, скажімо, за один рік, погасить її справжню вартість швидше, ніж облігація, яка погашається через 10 років. Отже, облігація з меншим строком погашення мала б меншу тривалість та менший ризик.

- Купонна ставка: Облігації купонна ставка є ключовим фактором тривалості розрахунку. Якщо у нас є дві ідентичні облігації, за винятком їх купонних ставок, облігація з вищою ставкою купона поверне свої початкові витрати швидше, ніж облігація з меншою дохідністю. Чим вища ставка купона, тим менша тривалість та нижчий процентний ризик.

Види тривалості

На практиці тривалість облігації може означати дві різні речі. The Тривалість Маколея - це середньозважений час до закінчення всіх облігацій грошові потоки виплачуються. Облік за приведена вартість майбутніх виплат по облігаціях тривалість Маколея допомагає інвестору оцінити та порівняти облігації незалежно від їх строку чи часу до погашення.

Другий тип тривалості називається змінена тривалість. На відміну від тривалості Маколі, модифікована тривалість не вимірюється роками. Змінена тривалість вимірює очікувану зміну ціни облігації до зміни процентних ставок на 1%.

Щоб зрозуміти змінену тривалість, пам’ятайте, що ціни на облігації мають зворотну залежність від процентних ставок. Тому зростання процентних ставок свідчить про те, що ціни на облігації, ймовірно, впадуть, а зниження процентних ставок свідчить про те, що ціни на облігації, ймовірно, зростуть.

Тривалість Маколея

Тривалість Маколі визначає теперішню вартість майбутнього облігації купон виплати та вартість погашення. На щастя для інвесторів, цей показник є стандартною точкою даних у більшості програмних засобів пошуку та аналізу облігацій. Оскільки тривалість Маколея є частковою функцією часу до погашення, чим більша тривалість, тим більший процентний ризик або винагорода за ціни облігацій.

Тривалість Маколея можна розрахувати вручну наступним чином:

М.аcD=f=1∑n(1+ky)fC.Ff×СторВ.tfде:f=номер грошового потокуC.F=сума грошового потокуy=дохідність до погашенняk=періоди складання на рікtf=час у роках до отримання грошового потокуСторВ.=теперішня вартість усіх грошових потоків

Попередня формула розділена на два розділи. Перша частина використовується для визначення поточної вартості всіх майбутніх грошових потоків облігацій. Друга частина визначає середньозважений час до оплати цих грошових потоків. Коли ці розділи об’єднуються, вони повідомляють інвестору про середньозважену кількість часу на отримання грошових потоків облігації.

Приклад розрахунку тривалості Маколея

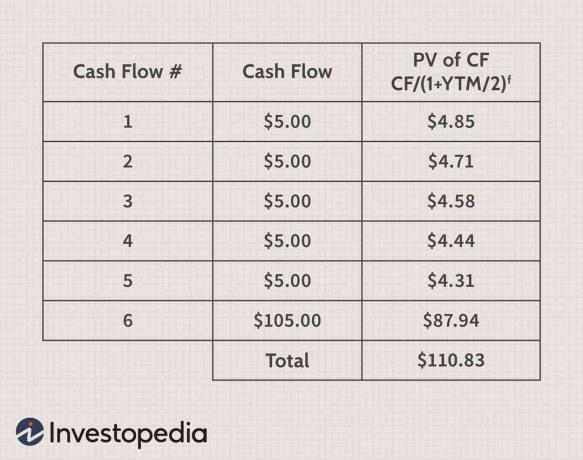

Уявіть собі трирічну облігацію номіналом 100 доларів США, яка виплачує купон на 10% щорічно (5 доларів США кожні півроку) і має прибутковість до погашення (YTM) від 6%. Для того, щоб знайти тривалість Маколі, першим кроком буде використання цієї інформації для знаходження теперішньої вартості всіх майбутніх грошових потоків, як показано в наступній таблиці:

Цю частину розрахунку важливо зрозуміти. Однак це не обов'язково, якщо ви вже знаєте YTM для облігації та її поточну ціну. Це вірно, оскільки за визначенням поточна ціна облігації є теперішньою вартістю всіх її грошових потоків.

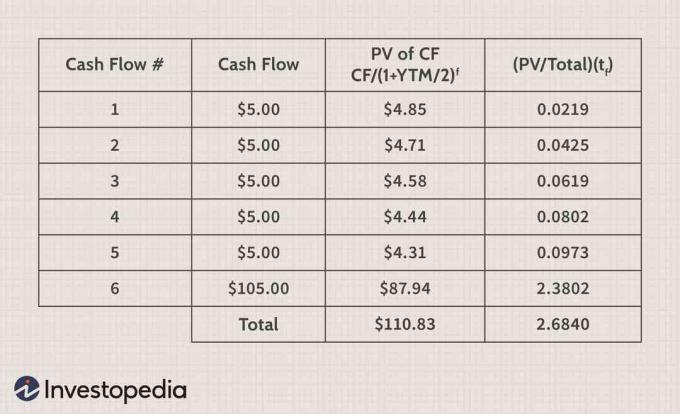

Щоб завершити розрахунок, інвестору необхідно взяти поточну вартість кожного грошового потоку, поділити його на загальну поточну вартість усіх грошових потоків облігації, а потім помножити результат на час до погашення років. Цей розрахунок легше зрозуміти в наступній таблиці.

Рядок таблиці "Всього" повідомляє інвестору, що ця трирічна облігація має тривалість Маколі 2,684 року. Трейдери знають, що чим довший термін, тим більш чутливою буде облігація до зміни процентних ставок. Якщо YTM зросте, вартість облігації зі строком погашення 20 років впаде далі, ніж вартість облігації з терміном погашення п'ять років. Скільки змінюватиметься ціна облігації за кожні 1% зростання або зниження YTM, називається модифікованою тривалістю.

Змінена тривалість

Змінена тривалість облігації допомагає інвесторам зрозуміти, на скільки зросте або знизиться ціна облігації, якщо YTM зросте або опуститься на 1%. Це важлива цифра, якщо інвестор стурбований тим, що процентні ставки змінюватимуться в короткостроковій перспективі. Змінену тривалість облігації з піврічними купонними виплатами можна знайти за такою формулою:

М.odD=1+(2YТМ.)Тривалість Маколея

Використовуючи цифри з попереднього прикладу, ви можете скористатися зміненою формулою тривалості, щоб визначити, наскільки зміниться вартість облігації при зміні процентних ставок на 1%, як показано нижче:

М.odD$2.61=1+(2YТМ.)2.684

У цьому випадку, якщо YTM зросте з 6% до 7% через зростання процентних ставок, вартість облігації повинна знизитися на 2,61 долара. Аналогічно, ціна облігації повинна зрости на 2,61 дол. США, якщо падіння YTM знизиться з 6% до 5%. На жаль, зі зміною YTM швидкість зміни ціни також зростатиме або зменшуватиметься. Прискорення зміни ціни облігації у міру зростання та зниження процентних ставок називається "опуклість."

Корисність тривалості

Інвестори повинні знати про два основні ризики, які можуть вплинути на вартість інвестицій облігації: кредитний ризик (за замовчуванням) і процентний ризик (коливання процентних ставок). Тривалість використовується для кількісного визначення потенційного впливу цих факторів на ціну облігації, оскільки обидва фактори вплинуть на очікуваний прибуток облігації.

Наприклад, якщо компанія починає боротися і її кредитна якість у разі зниження, інвестори вимагатимуть більшої винагороди або YTM для володіння облігаціями. Для того, щоб підвищити прибуток існуючої облігації, її ціна повинна впасти. Ті самі чинники застосовуються, якщо процентні ставки зростають, а конкурентні облігації випускаються з більш високим рівнем прибутку.

Тривалість a облігація з нульовим купоном дорівнює часу до погашення, оскільки не виплачує купон.

Стратегії тривалості

У фінансовій пресі ви, можливо, чули, як інвестори та аналітики обговорювали довгострокові або короткострокові стратегії, що може викликати збентеження. У контексті торгівлі та інвестування слово "довго"Було б використано для опису позиції, коли інвестор володіє базовим активом, або часткою в активі, яка зростатиме за вартістю, якщо ціна зросте. Термін "короткий"використовується для опису позиції, коли інвестор позичив актив або має у ньому частку (наприклад, похідні), що зросте у ціні, коли ціна впаде у вартості.

Однак довгострокова стратегія описує інвестиційний підхід, коли інвестор облігацій зосереджується на облігаціях з великою вартістю. У цій ситуації інвестор, швидше за все, купуватиме облігації за тривалий час до погашення та більший ризик процентних ризиків. Довгострокова стратегія добре працює, коли процентні ставки падають, що зазвичай відбувається під час спади.

Короткострокова стратегія-це стратегія, де інвестор з фіксованим доходом або облігаціями зосереджений на купівлі облігацій з невеликою тривалістю. Зазвичай це означає, що інвестор зосереджений на облігаціях з невеликою кількістю часу до погашення. Така стратегія буде застосована, коли інвестори думають, що процентні ставки зростуть, або коли вони дуже невпевнені щодо процентних ставок і хочуть зменшити свій ризик.

Питання що часто задаються

Чому це називається тривалістю?

Тривалість вимірює чутливість ціни облігації до зміни процентних ставок - то чому її називають тривалістю? Облігація з більшим терміном погашення матиме більш чутливу до процентних ставок ціну, а отже, і більшу тривалість, ніж короткострокова облігація.

Які існують різні види тривалості?

Тривалість облігації можна інтерпретувати кількома способами. Тривалість Маколі - це середньозважений час отримання всіх грошових потоків облігацій і виражений у роках. Змінена тривалість облігації перетворює тривалість Маколі в оцінку того, наскільки ціна облігації буде зростати або падати зі зміною дохідності до погашення на 1%.

Тривалість долара вимірює зміну вартості облігації в доларах до зміни ринкової процентної ставки, забезпечуючи простий розрахунок у доларах з урахуванням зміни ставок на 1%. Ефективна тривалість - це розрахунок тривалості облігацій, які мають вбудовані параметри.

Що ще говорить вам тривалість?

Зі збільшенням терміну дії облігації зростає і її процентний ризик, оскільки вплив зміни умов процентної ставки більший, ніж це було б для облігації з меншою тривалістю. Трейдери з фіксованим доходом використовуватимуть тривалість разом із опуклість, керувати ризикованістю свого портфеля та вносити до нього корективи.

Трейдери облігацій також використовують тривалість ключової ставки щоб побачити, як зміниться вартість їхнього портфеля на певному етапі зрілості по всьому портфелю крива врожайності. Якщо інші терміни погашення залишаються незмінними, тривалість ключової ставки використовується для вимірювання чутливості ціни до зміни прибутковості на 1% за певний термін погашення.