Як працюють середні капіталовкладення під час ведмежих ринків?

Ведмежі ринки це подовжені діапазони, де цінні папери опускаються. Існує багато дискусій навколо точних умов, які необхідно виконати, щоб офіційно оголосити ведмежим ринком, але найбільше прийняте визначення - це тривалий період, як правило, два місяці або більше, коли ціни на цінні папери падають на 20% або більше від останніх максимуми. Ведмежі ринки часто супроводжуються негативними настроями інвесторів або періодами слабкого або спадного економічного зростання, наприклад рецесії.

З квітня 1947 року існувало 14 ведмежих ринків, які тривали від одного місяця до 1,7 року. В середньому ведмежі ринки тривали 11,3 місяця із середнім кумулятивним збитком -32,1%. Інша форма ринкової розпродажі називається а виправлення. Найбільш поширене визначення корекції – це коли ціни на цінні папери знижуються на 10% від останніх максимумів. Як і на ведмежому ринку, корекція часто супроводжується песимізмом або негативом інвестора.

Для цілей цієї статті точні межі між корекцією та ведмежим ринком не викликають суттєвого занепокоєння. Суть того, що важливо для більшості інвесторів, полягає в тому, як певна група компаній — ті, що займають середину бізнес-кривої, відомі як

середні кепки—виконувати в періоди слабкості. У цій статті ми розглянемо, як компанії з середньою капіталізацією працюють у періоди слабкості ринку порівняно з їхніми більш популярними велика шапка аналогів.Ключові речі на винос

- Компанії із середньою капіталізацією, як правило, перевершують великі капіталовкладення під час бичачих ринків. У періоди падіння цін компанії з середньою капіталізацією або рухаються плавно, або перевершують групу з великою капіталізацією.

- Вибір того, чи підходить цей сегмент для інвестора, буде залежати від таких факторів, як толерантність до ризику та горизонт інвестування.

- Додатковий рівень волатильності та ризику, пов’язаний із сегментом із середньою капіталізацією, може суперечити інтересам інвесторів, коли ринки стурбовані економічним зростанням.

Як згадувалося, компанії із середньою капіталізацією займають середину життєвого циклу бізнесу. Як правило, компанія із середньою капіталізацією має ринкова капіталізація від 2 до 20 мільярдів доларів. Ця група зазвичай представляє інтерес для інвесторів, оскільки компанії із середньою капіталізацією вийшли за межі ризиків, пов’язаних з бізнесом на ранній стадії, і мають значний простір для зростання та розширення.

Історично склалося так, що середня капіталізація показала хороші результати порівняно з аналогами з великою капіталізацією, коли ціни зростали. Згідно з дослідженням, проведеним S&P Dow Jones Indices, компанії із середньою капіталізацією за оцінкою S&P 400 Середня капіталізація індекс, перевищив S&P 500 і S&P 600 у грудні. 30 1994 р. та 31 травня 2019 р. у річному обчисленні 2,03 % та 0,92 % відповідно. Минулий результат, особливо якщо його порівняти, ніколи не є гарантією майбутнього результату. Аргументи очікуваної цінової поведінки ґрунтуються лише на думці та мають лише інформаційні та планові цілі.

Багато хто вважає, що можна очікувати більшого прибутку через більш високий рівень ризику, пов’язаний із відносно меншим розміром. Однак цікаво відзначити, що той самий профіль продуктивності не був присутнім у періоди падіння ринку. Точніше, якщо розглядати щомісячну прибутковість, середня надлишкова прибутковість, опублікована групою із середньою капіталізацією, становила -0,08%.

Іншими словами, використовуючи історію як орієнтир, інвестори з середньою капіталізацією будуть шукати ціни, щоб значно перевищити великі капіталізації протягом місяців, що підвищуються, і лише трохи нижчі під час зниження ринків. Оскільки група середньої капіталізації в середньому на 15% більш нестабільна, то профіль ризику/винагороди що викладено вище, ймовірно, буде прийнятним для багатьох типів інвесторів.

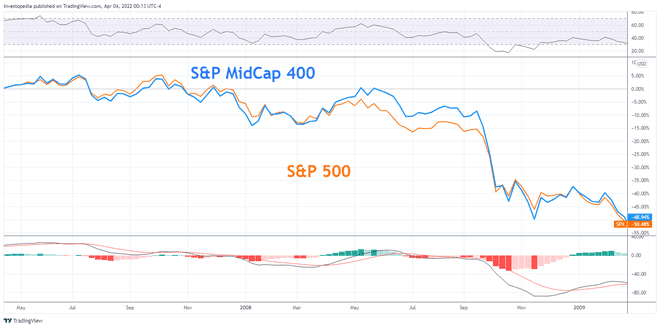

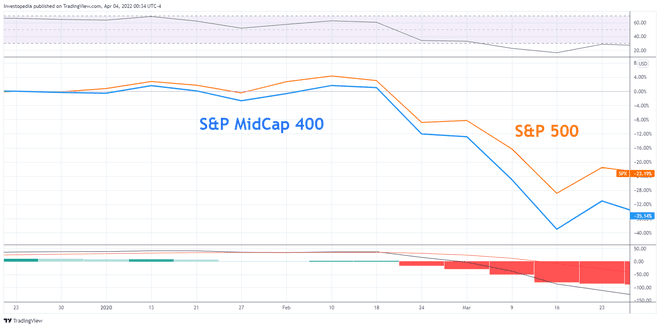

2007–2009

Один з найбільш значущих ведмежих ринків в історії відбувався між 2007 і 2009 роками. Протягом цього 1,1-річного періоду ринки отримали загальну прибутковість у -51,9%. Подивившись на графік, ви можете побачити, що індекс середньої капіталізації S&P і S&P 500 рухалися майже в один крок протягом більшої частини періоду. Порівняно з індексом великої капіталізації, індекс середньої капіталізації має сильний нахил у бік таких секторів, як промисловість, матеріали та комунальні послуги. З іншого боку, індекс великої капіталізації забезпечує більший вплив на технології.

Основний секторний склад фондів із середньою та великою капіталізацією разом із характером інвестора настрої в періоди слабкості ринку зрештою відіграють важливу роль у тому, як співвідносяться ціни є. Часто під час ведмежих ринків усі сегменти сильно корелюють, оскільки інвестори намагаються знайти вихід та позиції розпродажу, незважаючи на їхні фундаментальні якості.

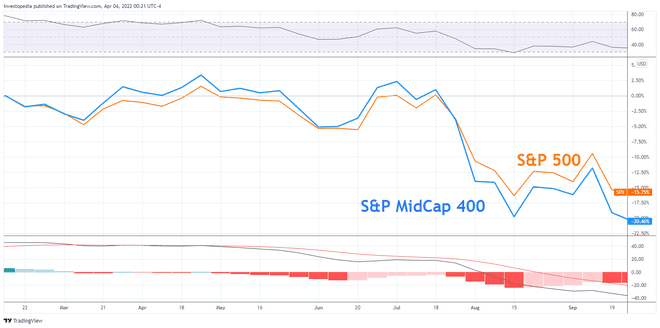

2011

Падіння ринку в 2011 році, хоча технічно не розглядалося як ведмежий ринок, було значним через високий рівень негативних настроїв інвесторів. З кінця 2009 до 2012 р Криза європейського державного боргу було серйозною загрозою для глобального економічного зростання. Як ви пам’ятаєте, в той час кілька країн-членів єврозони, таких як Греція, Португалія, Іспанія та Ірландія, мали труднощі з обслуговуванням державного боргу та потребувала сторонньої допомоги для порятунку деяких великих фінансових коштів установ. Тим часом у Сполучених Штатах 2011 рік став першим роком в історії, коли S&P знизило кредитоспроможність федерального уряду США до рейтингу нижче AAA.

Оскільки сьогодні панувала занепокоєння щодо повільного глобального економічного зростання, інвестори почали боятися рецесії, а ціни на акції почали знижуватися. Подивившись на графік нижче, ви можете побачити, що сегмент середньої капіталізації сильно корелював із з великою капіталізацією і що вони почали давати низькі результати, оскільки занепокоєння щодо внутрішнього економічного зростання посилилися в пізній частині року рік.

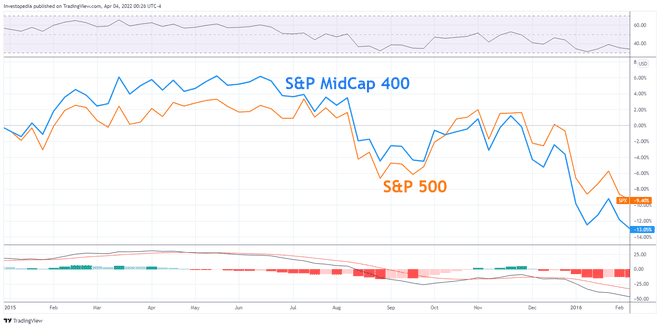

2015–16

Протягом 2015-2016 років знову почали наростати занепокоєння щодо послаблення перспектив економічного зростання. Цього разу повільніше, ніж очікувалося, зростання ВВП з Китаю викликало раптове рішення девальвувати юанів на 3% відносно долара США. У серп. 24 року інвестори в паніці шукали вихід. Потік тиску продажів послав Китайський Шанхайський композиційний індекс зменшився на 8,5%.

Дивлячись на графік нижче, ви можете побачити, що середні капіталізації мали високі показники на початку року з типовим типом розбіжності між основними індексами, як це спостерігалося під час зростання ринків. Оскільки ціни почали знижуватися, середня капіталізація почала слабшати. Ця діаграма чітко ілюструє, як середня капіталізація лідирує, коли ринкові ціни зростають, і як ціни між сегментами можуть мати тенденцію рухатися більше в тандемі, коли ціни падають.

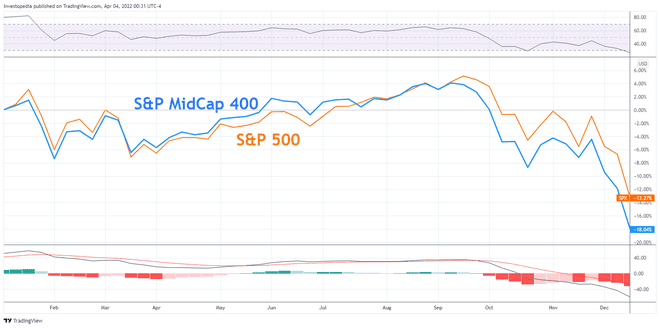

2018–19

2018 рік був важким для північноамериканських інвесторів. Занепокоєння а торгова війна з Китаєм, загрози підвищення відсоткових ставок та тривалі побоювання економічного уповільнення спричинили інвесторів зниження цін. У випадку 2018 року цікаво спостерігати, як ціни змінювалися протягом першої частини року, але оскільки економічні занепокоєння почали поглиблюватися, то середня капіталізація почала слабшати.

Цей графік підкреслює двосторонню природу середньої капіталізації та пов’язаний додатковий рівень волатильності та ризику з меншим сегментом середньої капіталізації може працювати проти інтересів інвесторів, коли ринки стурбовані майбутнім зростання.

2020

Початок пандемії COVID-19 на початку 2020 року був сповнений страху та невизначеності. Накази про карантин і раптові зміни в повсякденному бізнесі підкреслили ключову роль технологій у сучасному світі. Додатковий вплив на технологічні компанії з великою капіталізацією допомогло пом’якшити прибутковість S&P 500 по відношенню до сегментів із середньою та малою капіталізацією.

На цій діаграмі показано, як середня капіталізація не завжди рухається в ногу з іншими сегментами ринку і як вони можуть значно погіршитися в періоди паніки продажів і невизначеності. Це гарне нагадування про те, що ціни між сегментами ринку не завжди рухаються так близько, як дехто сподівався або очікував.

Скільки ведмежих ринків було в США?

Станом на 31 березня 2022 року в США було 14 ведмежих ринків з 1947 року. Ведмежі ринки коливались від одного місяця до 1,7 року. В середньому ведмежі ринки тривали 11,3 місяця із середнім кумулятивним збитком -32,1%.

Наскільки мінливіші акції середньої капіталізації порівняно з великою капіталізацією?

У період з 1994 по 2019 рік група середньої капіталізації була приблизно на 15% більш нестабільною, ніж група з великими капіталами. Протягом того ж періоду S&P 400 перевищив індекси S&P 500 та S&P 600 у річному обчисленні на 2,03% та 0,92% відповідно. Використовуючи історію як орієнтир, інвестори з середньою капіталізацією шукали б ціни, щоб значно перевищити високі капіталовкладення протягом місяців, що підвищуються, і лише трохи нижчі під час зниження ринків. Цей тип профілю ризику/винагороди є однією з причин, чому багато інвесторів прагнуть отримати доступ до компаній із середньою капіталізацією.

Яка різниця між корекцією та ведмежим ринком?

І корекція, і ведмежий ринок – це сценарії, коли широкі ринки акцій переживають період падіння цін. Як корекція, так і ведмежий ринок зазвичай супроводжуються негативними настроями інвесторів. У разі корекції ціни зазвичай знижуються на 10% або більше від останнього піку, тоді як ведмежий ринок є більш значущим, коли ціни падають на 20% або більше від нещодавнього піку.

Суть

Історично склалося так, що компанії із середньою капіталізацією демонстрували високу прибутковість порівняно з великими капіталами в періоди, коли ринки зростали. І навпаки, в періоди падіння ринкових цін вищий ризик, пов’язаний із меншим розміром, може призвести до того, що група із середньою капіталізацією буде дещо нижчою.

Толерантність до ризику інвестора та горизонт інвестування є невід'ємними компонентами типу розподілу, якого заслуговує цей сегмент у диверсифікованому портфелі. Коротше кажучи, сегмент із середньою капіталізацією є гідним кандидатом для інвесторів, які шукають більшого надлишкового прибутку порівняно з індексами з великою капіталізацією, а також припускають розумний ризик.