Вступ до бюджетного капіталу

Що таке капітальний бюджет?

Бюджет капіталу передбачає вибір проектів, які додають вартість компанії. Процес бюджетного капіталу може включати майже все, включаючи придбання землі або придбання основних засобів, таких як нова вантажівка або техніка.

Як правило, від корпорацій вимагається або, принаймні, рекомендується, брати участь у тих проектах, які збільшать прибутковість і, таким чином, збільшать багатство акціонерів.

Однак на норму прибутку, яка вважається прийнятною або неприйнятною, впливають інші фактори, характерні для компанії, а також для проекту.

Наприклад, соціальний чи благодійний проект часто не затверджується на основі норми прибутку, а більше на бажання бізнесу сприяти доброзичливості та сприяти своїй спільноті.

Ключові висновки

- Бюджет капіталу - це процес, за допомогою якого інвестори визначають вартість потенційного інвестиційного проекту.

- Три найпоширеніші підходи до вибору проекту - це період окупності (PB), внутрішня норма прибутку (IRR) та чиста теперішня вартість (NPV).

- Період окупності визначає, скільки часу знадобиться компанії, щоб побачити достатньо грошових потоків для повернення початкових інвестицій.

- Внутрішня норма прибутку - це очікувана віддача від проекту - якщо норма перевищує вартість капіталу, це хороший проект.

- Чиста теперішня вартість показує, наскільки прибутковим буде проект у порівнянні з альтернативами, і, мабуть, найефективніший із трьох методів.

Розуміння капітального бюджетування

Бюджет капіталу важливий, оскільки він створює підзвітність та вимірність. Будь -який бізнес, який прагне інвестувати свої ресурси в проект, не розуміючи ризиків та прибутку вважатиметься безвідповідальним її власниками або акціонерами.

Крім того, якщо бізнес не має можливості виміряти ефективність своїх інвестиційних рішень, є ймовірність, що у нього буде мало шансів вижити на конкурентному ринку.

Підприємства (крім некомерційних) існують для отримання прибутку. Процес складання бюджету капіталу-це вимірний спосіб для бізнесу визначити довгострокову економічну та фінансову прибутковість будь-якого інвестиційного проекту.

Рішення про складання бюджету капіталу є одночасно фінансовим зобов’язанням та інвестицією. Беручись за проект, бізнес бере на себе фінансові зобов’язання, але він також інвестує кошти його довгостроковий напрямок, який, ймовірно, вплине на майбутні проекти компанії вважає.

Різні підприємства використовують різні методи оцінки, щоб прийняти або відхилити проекти бюджетного капіталу. Хоча чиста теперішня вартість (NPV) Цей метод є найбільш сприятливим серед аналітиків внутрішня норма прибутку (IRR) та період окупності (ПБ) методи також часто використовуються за певних обставин. Менеджери можуть мати найбільшу впевненість у своєму аналізі, коли всі три підходи вказують на однаковий порядок дій.

Як працює капітальне бюджетування

Коли підприємству надається рішення про складання бюджету капіталу, одне з його перших завдань - визначити, чи виявиться проект прибутковим чи ні. Період окупності (PB), внутрішня норма прибутку (IRR) та чиста теперішня вартість (NPV) є найпоширенішими підходами до вибору проекту.

Хоча ідеальне рішення щодо бюджетного капіталу таке, що всі три метрики буде означати те саме рішення, ці підходи часто дають суперечливі результати. Залежно від уподобань керівництва та критеріїв відбору, більший акцент буде зроблений на одному підході над іншим. Тим не менш, існують загальні переваги та недоліки, пов'язані з цими широко використовуваними методами оцінки.

1:33

Вступ до бюджетного капіталу

Період окупності

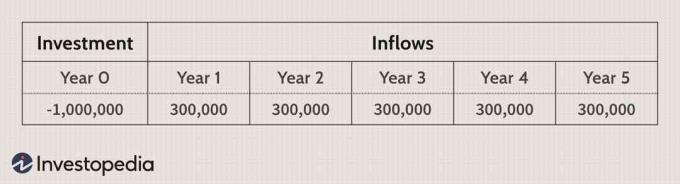

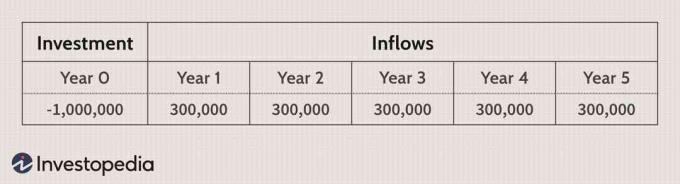

Період окупності обчислює тривалість часу, необхідного для окупності початкових інвестицій. Наприклад, якщо проект бюджетного капіталу вимагає початкових грошових витрат у розмірі 1 мільйона доларів, ПБ показує, скільки років потрібно, щоб надходження грошових коштів дорівнювали відтоку в один мільйон доларів. Короткий період ПБ є кращим, оскільки він вказує на те, що проект "окупиться" протягом менших часових рамок.

У наведеному нижче прикладі період ПБ складе три та одну третину року або три роки та чотири місяці.

Періоди окупності зазвичай використовуються, коли ліквідність викликає серйозне занепокоєння. Якщо компанія має лише обмежену суму коштів, вона може одночасно виконувати лише один великий проект. Тому керівництво буде зосереджено на відшкодуванні своїх початкових інвестицій, щоб розпочати подальші проекти.

Ще однією важливою перевагою використання ПБ є те, що його легко обчислити грошовий потік були складені прогнози.

Використання метрики ПБ для визначення рішень щодо бюджетного капіталу має свої недоліки. По -перше, період окупності не враховує вартість грошей за часом (TVM). Просто розрахунок ПБ дає метрику, яка робить такий самий акцент на виплатах, отриманих у перший та другий рік.

Така помилка порушує один із фундаментальних принципів фінансів. На щастя, цю проблему можна легко виправити, застосувавши a модель дисконтованого періоду окупності. В основному, період дисконтованого ПБ впливає на TVM і дозволяє визначити, скільки часу потрібно, щоб інвестиції були повернені на основі дисконтованого грошового потоку.

Іншим недоліком є те, що як періоди окупності, так і дисконтовані періоди окупності ігнорують грошові потоки, що виникають до кінця життя проекту, наприклад ліквідаційна вартість. Таким чином, ПБ не є прямим показником прибутковості.

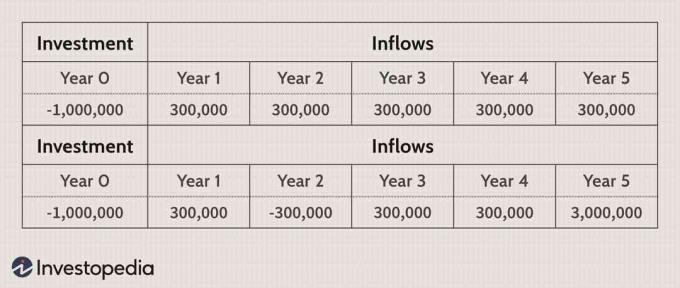

Наступний приклад має період ПБ чотири роки, що гірше, ніж у попередньому прикладі, але великий приплив грошових коштів у розмірі 15 000 000 доларів США, що відбувся у п’ятому році, ігнорується для цілей цього метричні.

Існують і інші недоліки методу окупності, які включають можливість того, що грошові вкладення можуть знадобитися на різних етапах проекту. Також слід враховувати термін служби активу, який був придбаний. Якщо термін служби активу не виходить за межі періоду окупності, може не вистачити часу для отримання прибутку від проекту.

Оскільки період окупності не відображає додану вартість рішення про складання бюджету капіталу, його зазвичай вважають найменш відповідним підходом до оцінки. Однак, якщо ліквідність є життєво важливою умовою, періоди ПБ мають велике значення.

Внутрішня норма прибутку

Внутрішня норма прибутку (або очікувана віддача від проекту) - це облікова ставка це призведе до нульової чистої теперішньої вартості. Оскільки NPV проекту зворотно корелює з обліковою ставкою - якщо ставка дисконтування зростає, то майбутні грошові потоки стають більш невизначеними і, таким чином, стають менш вартісними - орієнтиром для розрахунків IRR є фактична ставка, яку використовує фірма знижка грошові потоки після оподаткування.

IRR, який вищий за середньозважена вартість капіталу припускає, що капітальний проект це вигідне заняття і навпаки.

Правило IRR виглядає наступним чином:

IRR> Вартість капіталу = Прийняти проект.

IRR

У наведеному нижче прикладі IRR становить 15%. Якщо фактична ставка дисконтування фірми, яку вони використовують для моделей дисконтованих грошових потоків, становить менше 15%, проект слід прийняти.

Основна перевага впровадження внутрішньої норми прибутку як інструменту прийняття рішень полягає в тому, що вона дає орієнтир для кожного проекту, який можна оцінити стосовно до компанії структура капіталу. IRR зазвичай виробляє ті ж рішення, що і моделі чистої приведеної вартості, і дозволяє фірмам порівнювати проекти на основі повернення вкладеного капіталу.

Незважаючи на те, що IRR легко обчислити за допомогою фінансового калькулятора або програмних пакетів, використання цієї метрики має деякі недоліки. Подібно до методу PB, IRR не дає справжнього відчуття вартості, яку проект додасть до a фірми - вона просто дає орієнтир того, які проекти слід прийняти, виходячи з вартості фірми капітал.

Внутрішня норма прибутку не дозволяє належним чином порівняти взаємовиключними проекти; тому менеджери могли б визначити, що і проект А, і проект В є вигідними для фірми, але вони не зможуть вирішити, який із них краще, якщо буде прийнятий лише один.

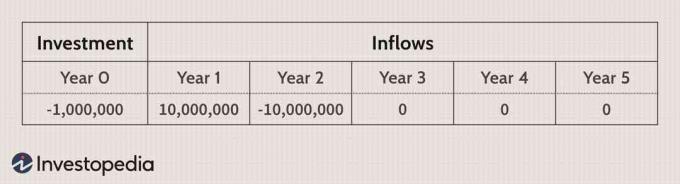

Інша помилка, що виникає при використанні аналізу IRR, виникає, коли грошовий потік надходить із a Проект є нетрадиційним, а це означає, що після первинного існують додаткові грошові відтоки інвестицій. Нетрадиційні грошові потоки поширені у складі бюджету капіталу, оскільки багато проектів потребують майбутніх капітальних витрат на обслуговування та ремонт. У такому випадку IRR може не існувати, або може бути кілька внутрішніх норм прибутку. У наведеному нижче прикладі існують дві IRR - 12,7% та 787,3%.

IRR - це a корисна оцінка вимірювати при аналізі окремих проектів бюджетування капіталу, а не тих, які взаємовиключні. Він забезпечує кращу альтернативу оцінці методу РВ, проте не відповідає кільком ключовим вимогам.

Чиста поточна вартість

Підхід до чистої теперішньої вартості є найбільш інтуїтивно зрозумілим і точним підходом до оцінки проблем бюджетного капіталу. Знижка грошові потоки після оподаткування за середньозваженою вартістю капіталу дозволяють менеджерам визначати, чи буде проект прибутковим чи ні. На відміну від методу IRR, NPV показують, наскільки прибутковим буде проект у порівнянні з альтернативами.

The Правило NPV стверджує, що всі проекти з позитивною чистою теперішньою вартістю слід прийняти, а негативні - відхилити. Якщо кошти обмежені, а всі позитивні проекти NPV не можуть бути розпочаті, слід прийняти проекти з високою дисконтованою вартістю.

У двох наведених нижче прикладах, припускаючи ставку дисконтування 10%, проект А та проект В мають відповідні NPV у розмірі 137 236 доларів та 1 317 856 доларів США. Ці результати свідчать про те, що обидва проекти бюджетного капіталу збільшать вартість компанії, але якщо на даний момент у компанії є лише 1 мільйон доларів для інвестування, проект В є кращим.

Деякі з основних переваг підходу до NPV включають його загальну корисність і те, що NPV забезпечує пряме вимірювання додаткової прибутковості. Це дозволяє одночасно порівнювати кілька взаємовиключних проектів, і навіть якщо ставка дисконтування може змінюватися, а аналіз чутливості NPV зазвичай може сигналізувати про будь -які переважні потенційні проблеми в майбутньому.

Хоча підхід до NPV піддається справедливій критиці, що показник доданої вартості не впливає на загальну масштабність проекту, індекс рентабельності (ПІ), метрика, похідна від дисконтований грошовий потік розрахунки можуть легко усунути цю проблему.

Індекс прибутковості обчислюється шляхом ділення поточної вартості майбутніх грошових потоків на початкові інвестиції. ІР, більший за 1, вказує на те, що NPV є позитивним, тоді як показник PI, менший за 1, означає негативний NPV. Середньозважена вартість капіталу (WACC) може бути важко розрахувати, але це надійний спосіб виміряти якість інвестицій.