Як обліковуються передплачені витрати у звіті про прибутки та збитки?

Витрати майбутніх періодів не записуються на Довідка про доходи спочатку. Натомість витрати на передплату спочатку відображаються у балансі, а потім, як вигода від витрати, здійснені заздалегідь, або у міру їх виникнення визнаються у доході заяву.

Коли компанія здійснює передоплату за витрати, вона визнається активом з передоплатою бухгалтерський баланс, з одночасним записом, що зменшує готівку компанії (або платіжний рахунок) на таку саму суму. Більшість витрат з передплатою відображається на балансі як оборотний актив, за винятком випадків, коли витрати понесені до 12 місяців, що є рідкістю.

Тоді, коли витрати якщо понесено, рахунок попередньо сплачених витрат зменшується на суму витрат, і витрати визнаються у звіті про прибутки та збитки компанії в тому періоді, коли вони були понесені.

Чи вважається страхування витратами на передплату?

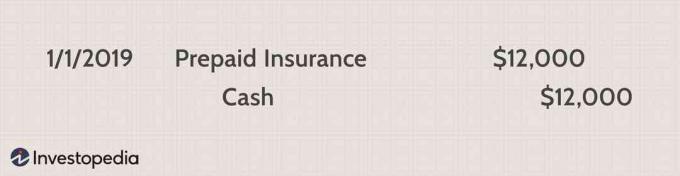

Однією з найпоширеніших форм передплачених витрат є страхування, яка зазвичай виплачується наперед.Наприклад, компанія ABC платить премію в розмірі 12 000 доларів США

страхування відповідальності директорів та посадових осіб на наступний рік. Компанія оплачує поліс заздалегідь, а потім щомісяця вносить коригувальний запис для врахування понесених страхових витрат. Початковий запис, де ми дебетуємо рахунок попередньої оплати та зараховуємо рахунок, використаний для оплати витрат, виглядає так:

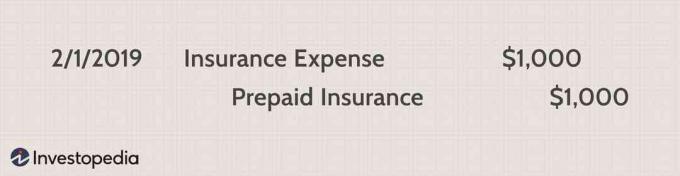

Потім, через місяць, компанія вносить коригувальний запис для страхового полісу. Компанія виробляє дебет на відповідний рахунок витрат та зараховує рахунок попередньої оплати, щоб зменшити актив значення. Щомісячне коригування для компанії ABC складе 12 000 доларів США, розділених на 12 місяців, або 1 000 доларів на місяць. Коригувальний запис наприкінці кожного місяця буде виглядати наступним чином:

Оренда як передплачена витрата?

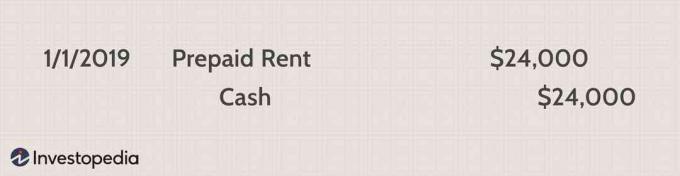

Підприємства можуть сплачувати орендну плату за місяці вперед, щоб отримати знижку, або, можливо, орендодавець вимагає передоплати, враховуючи кредит орендодавця. У будь -якому випадку, скажімо, компанія XYZ готує за офісні приміщення за шість місяців наперед, загальною вартістю 24 000 доларів. Початковий запис такий:

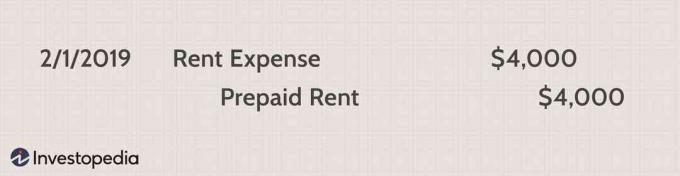

Потім, по закінченні кожного місяця, рахунок передплаченої орендної плати, що знаходиться на балансі, зменшується на суму місячної оренди, яка складає 24 000 доларів США, поділених на шість місяців, або 4 000 доларів на місяць. У той же час компанія визнає витрати на оренду у розмірі 4000 доларів США у звіті про прибутки та збитки. Таким чином, щомісячний коригуючий запис виглядатиме наступним чином:

Інші передплачені витрати

Додаткові витрати, які компанія може сплатити, включають відсотки та податки. Проценти, виплачені заздалегідь, можуть виникнути, коли компанія здійснює платіж достроково. Тим часом деякі компанії сплачують податки до їх сплати, наприклад, приблизний платіж податку на основі того, що може прийти в майбутньому. Інші менш поширені передплачені витрати можуть включати оренду обладнання або комунальні послуги.

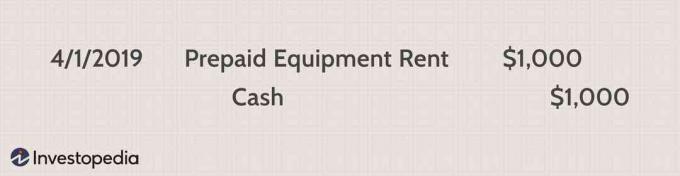

Наприклад, розглянемо Company Build Inc. яка орендувала обладнання для будівельних робіт. 1 квітня 2019 року компанія заплатила 1000 доларів за оренду обладнання для роботи, яка буде виконана за місяць. Компанія визнає початкову операцію наступним чином:

Тоді, коли обладнання буде використано і фактичні витрати будуть понесені, компанія зробить це після введення, щоб зменшити рахунок передплачених активів та відобразити витрати на оренду у доході заява:

Незалежно від того, чи це страхування, орендна плата, комунальні послуги чи будь -які інші витрати, які сплачуються заздалегідь, їх слід реєструвати на відповідному рахунку активів з передоплатою. Потім, в кінці кожного періоду, або коли фактично понесені витрати, слід внести коригувальний запис для зменшення рахунок передплачених активів та визнати (кредитувати) відповідні витрати доходу, які потім з’являться у доході заяву.

Чому попередньо сплачені витрати не включаються до звіту про прибутки та збитки?

Попередньо оплачені витрати не включаються до звіту про прибутки та збитки Загальноприйняті принципи бухгалтерського обліку (GAAP). Зокрема, принцип відповідності GAAP, який вимагає облік нарахування. Бухгалтерський облік за методом нарахування вимагає, щоб доходи та витрати звітувались за той самий період, що і понесені, незалежно від того, коли готівка або гроші обмінюються руками. Тобто витрати слід відображати у момент їх виникнення. Таким чином, передплачені витрати не визнаються у звіті про прибутки та збитки під час їх оплати, оскільки вони ще не понесені.