الدليل الكامل لفحص الحسابات

الحساب الجاري هو نوع من الحسابات المصرفية التي توفر وصولاً سهلاً إلى الأموال المودعة. على عكس الأنواع الأخرى من الحسابات المصرفية - بما في ذلك حسابات التوفير - تسمح الحسابات الجارية عادةً بعمليات سحب وإيداع غير محدودة ، مما يجعلها خيارًا جيدًا لتغطية نفقاتك اليومية.

في مقابل هذه المرونة ، تميل الحسابات الجارية إلى دفع أسعار فائدة منخفضة (إذا كانت تدفع فائدة على الإطلاق) مقارنة بحسابات التوفير وشهادات الإيداع (CD) والحسابات الأخرى التي تسمح لك بتنمية أموالك.على هذا النحو ، من الجيد استخدام حسابك الجاري فقط للحصول على الأموال التي قد ترغب في الوصول إليها لعمليات الشراء العادية وفواتيرك الشهرية. يجب أن يذهب كل شيء آخر إلى الحسابات التي توفر إمكانية تحقيق أرباح أعلى.

هناك عدة طرق ملائمة للوصول إلى الأموال في حساب جاري. على سبيل المثال ، يمكنك:

- كتابة الشيكات.

- قم بإجراء عمليات شراء باستخدام بطاقة خصم مرتبطة بحسابك.

- قم بإجراء عمليات سحب وإيداع باستخدام بطاقة الصراف الآلي الخاصة بك.

- قم بزيارة فرعك المحلي لإجراء عمليات السحب والإيداع.

- استخدم خدمة دفع الفواتير عبر الإنترنت الخاصة بالبنك لدفع الفواتير لمرة واحدة أو إعداد مدفوعات متكررة.

- قم بإعداد المدفوعات التلقائية من خلال شركة تمتلك فيها حسابًا ، مثل المرافق وبطاقات الائتمان.

- تحويل الأموال من وإلى الحسابات المصرفية الأخرى.

قبل فتح حساب جاري، من المفيد فهم الأنواع المختلفة من الحسابات المتوفرة ، بالإضافة إلى الجوانب العملية للاحتفاظ بحساب جاري - مثل كيفية كتابة شيك وموازنة الحساب. لتبدأ ، إليك دليل سريع لمساعدتك في اختيار حساب جاري وإدارته.

فحص الحسابات مجانًا - وكيفية التأهل لواحد

تعد الحسابات الجارية المجانية أقل شيوعًا مما كانت عليه من قبل. ووفقًا لـ Bankrate ، فإن 38٪ فقط من البنوك تقدم الآن فحصًا مجانيًا ، مقارنة بـ 76٪ في عام 2009. بشكل عام ، سيكون لديك حظ أفضل في العثور على فحص مجاني في البنوك المجتمعية ، والاتحادات الائتمانية (ابحث عن "التحقق من المكافآت") والبنوك عبر الإنترنت مقارنة بالبنوك الكبيرة القائمة على أرض الواقع.

الفحص المجاني يعني حساب جاري بدون رسوم صيانة شهرية و / أو متطلبات حد أدنى للرصيد. تقدم بعض البنوك فحصًا مجانيًا إذا قمت بالتسجيل للحصول على كشوفات إلكترونية أو قمت بإعداد إيداع مباشر ، مما يسمح لصاحب العمل الخاص بك بإيداع شيك راتبك إلكترونيًا في حسابك المصرفي لكل دفعة فترة. ضع في اعتبارك ، مع ذلك ، أنه قد يكون هناك حد أدنى لمبلغ الإيداع المباشر - على سبيل المثال ، 250 دولارًا أمريكيًا في الشهر - وإذا تراجعت عن ذلك أو توقفت الإيداعات المباشرة ، فستفقد حالة الفحص المجاني. وبالطبع ، لا يعني المجاني عدم وجود رسوم: ستظل في مأزق بشأن أي رسوم سحب على المكشوف ورسوم أخرى. (يرى ما هي البنوك الأمريكية التي تقدم حسابات جارية مجانية؟)

حسابات جارية تحمل فوائد

من خلال الحساب الجاري بفائدة ، تكسب فائدة على الأموال الموجودة في الحساب - تمامًا كما تفعل في حساب التوفير. على عكس حساب التوفير ، ستتمكن من كتابة الشيكات واستخدام بطاقة الخصم الخاصة بك لإجراء عمليات شراء ودفع الفواتير. (أنظر أيضا حساب سوق المال مقابل. حساب جاري عالي الفائدة: أيهما أفضل؟)

لا تقدم جميع البنوك حسابات جارية بفائدة ، وتلك التي لديها قد يكون لديها متطلبات الحد الأدنى من الرصيد (وهو ما يمكن تكون مرتفعة جدًا) ، ورسوم الصيانة الشهرية وغيرها من الشروط ، مثل الحد الأدنى لعدد معاملات بطاقة الخصم لكل منها شهر. اسعار الفائدة يتغير إلى حد كبير عن طريق البنك - حاليًا في أي مكان من 0.01٪ إلى 5٪ - لذلك من المفيد التسوق إذا كانت الفائدة مهمة بالنسبة لك. بشكل عام، ستجد معدلات أفضل في الاتحادات الائتمانية.

المؤهلات والحسابات المميزة

تقدم حسابات التحقق المتميزة مزايا تتجاوز ما تحصل عليه من خلال حساب قياسي. تختلف الامتيازات حسب البنك ويمكن أن تشمل مدفوعات الفائدة والرسوم المعفاة (على سبيل المثال ، خدمات كاتب العدل المجانية والحوالات المالية المجانية) ، والاستشارة المالية المجانية والخصومات على المنتجات المالية الأخرى للبنك. في بعض البنوك ، يمكنك كسب نقاط المكافأة عند إجراء عمليات شراء ، والتي يمكن استبدالها بالمنتجات والخدمات المؤهلة.

بشكل عام ، تتطلب الحسابات المميزة رصيدًا أعلى من الحسابات القياسية: ستحتاج عادة تحتاج إلى حد أدنى للرصيد اليومي لا يقل عن 2500 دولار أو رصيد مجمع لا يقل عن 10000 دولار أو أكثر (ودائع وقروض مجمعة) للتأهل للحصول على حساب جاري رئيسي. لاحظ أنه إذا انخفض رصيدك عن الحد الأدنى ، فمن المحتمل أن تكون في مأزق للرسوم الشهرية. (اقرأ أيضا هو حساب بريميوم جارى يستحق كل هذا العناء؟)

شريان الحياة وحسابات التحقق من الفرصة الثانية

حسابات خط الحياة (تسمى أحيانًا الحسابات الأساسية) هي حسابات فحص مبسطة مصممة للعملاء ذوي الدخل المنخفض. عادة ما تتطلب هذه الحسابات انخفاض الرصيد وعدم وجود رسوم شهرية. يتم تضمين الميزات الأساسية مثل كتابة الشيكات ، ولكن قد تكون مقيدًا بعدد معين من المعاملات كل شهر. تقدم البنوك الكبيرة هذه الحسابات لتقديم الخدمات المصرفية لعامة الناس - وبعض الدول تطلب من البنوك تقديمها.

نوع آخر من الحسابات هو فرصة ثانية للحساب الجاري، والذي قد يكون خيارًا جيدًا إذا تم رفضك لإجراء حساب جاري بسبب خطأ مصرفي سابق أو سوء ائتمان. عادةً ما تتضمن هذه الحسابات رسومًا شهرية لا يمكن التنازل عنها ، وقد يُطلب منك إعداد إيداع مباشر و / أو إكمال فصل لإدارة الأموال. على الرغم من هذه القيود ، غالبًا ما تكون هذه الحسابات أفضل - من حيث الرسوم والراحة - من استخدام بطاقات الخصم المدفوعة مسبقًا وخدمات صرف الشيكات. فرصتك الثانية في الفحص لديه التفاصيل.

ما هو الحساب الجاري المشترك؟

الحساب المشترك هو حساب مصرفي يتشاركه شخصان أو أكثر ، وغالبًا ما يكون ذلك من الأقارب أو الشركاء التجاريين. أ حساب جارى مشترك يعمل مثل حساب جاري قياسي ، ولكن يمكن لكل صاحب حساب محدد المساهمة في الأموال الموجودة في الحساب واستخدامها.

هذه الحسابات مفيدة للأزواج (المتزوجين وغير ذلك ؛ يرى إدارة الأموال كزوجين) والآباء و المراهقين، والأطفال البالغين يساعدون الآباء المسنين في إدارة شؤونهم المالية. نظرًا لأن كل شخص على الحساب لديه حق الوصول إلى الأموال ، فمن المهم تحديد توقعات واضحة من البداية لتجنب المشاكل المحتملة والسحب الزائد للحساب.

ما هو حساب التحقق من الثقة؟

إذا لم تكن وصيًا أو مستفيدًا من الثقة ، فلن يكون هذا النوع من الحسابات الجارية على رادارك. في أي نوع من أنواع حسابات الثقة ، يتحكم الوصي في أصول الحساب لصالح شخص آخر أو مجموعة أخرى. غالبًا ما يكون الوصي أحد أفراد العائلة أو المحامي أو المحاسب الذي قبل مسؤولية إدارة الحساب.

يحتاج صندوق الائتمان عادةً إلى حساب جاري خاص به ، والذي يسمح للوصي (الأمناء) بدفع الفواتير ، ودفع المدفوعات للمستفيدين (وفقًا لاتفاقية الائتمان) وإدارة أموال الصندوق الاستئماني. يجب إنشاء ثقة قبل أ الثقة في الحساب الجاري يمكن فتحه ، ويمكن للأمين (الأمناء) المعين فقط فتح حساب مصرفي نيابة عن الصندوق الاستئماني. في بعض الحالات ، قد تحتوي اتفاقية الثقة على قواعد تتعلق بحسابات التحقق من الثقة - على سبيل المثال ، يجب على الصندوق الاستئماني استخدام بنك معين. تأكد من قراءة اتفاقية الثقة واتباع أي قواعد قبل فتح حساب. (اقراء المزيد على حساب ثقة.)

حسابات الطلاب

حسابات فحص الطلاب تعمل تمامًا مثل حسابات التحقق القياسية ، لكنها تميل إلى تقديم حد أدنى للحساب ورسوم أقل. تقدم العديد من البنوك والاتحادات الائتمانية ، على سبيل المثال ، إعفاء شهريًا من رسوم الصيانة - أو على الأقل خصم على الرسوم الشهرية - لحسابات التحقق من الطلاب.

كما هو الحال مع الحسابات الجارية الأخرى ، قد تتمكن من تجنب الرسوم إذا قمت بإعداد إيداع مباشر أو الحفاظ على حد أدنى من الرصيد اليومي أو إجراء عدد معين من عمليات الشراء ببطاقة الخصم كل شهر. حسابات فحص الطلاب هي عادة متاح للطلاب الذين تتراوح أعمارهم بين 17-24 ؛ قد يُطلب منك تقديم دليل على التسجيل النشط في مدرسة ثانوية أو كلية أو جامعة أو برنامج مهني مؤهل.

بطاقات الصراف الآلي / الخصم

تتيح لك بطاقات الخصم الوصول بسهولة إلى الأموال الموجودة في حسابك الجاري لدفع النفقات اليومية. تعمل بطاقات الخصم مثل بطاقات الائتمان ، إلا بمجرد إجراء عملية شراء ، يخرج هذا المال من حسابك (ليس لديك خيار سداد قيمة الشراء لاحقًا كما تفعل برصيد بطاقة؛ يرى الائتمان مقابل. بطاقات الخصم: أيهما أفضل؟). في الأساس ، يعد استخدام بطاقة الخصم تمامًا مثل كتابة شيك ، ولكن مع سهولة استخدام البلاستيك.

يمكنك أيضًا استخدام بطاقة الخصم الخاصة بك لسحب النقود من حسابك الجاري من خلال جهاز الصراف الآلي - ستحتاج إلى استخدام رقم التعريف الشخصي (PIN) الذي أنشأته عند فتح ملف الحساب. لاحظ أنه قد يتم تحصيل رسوم منك مقابل استخدام بطاقة الصراف الآلي الخاصة بك خارج شبكة أجهزة الصراف الآلي التابعة لمصرفك. وإذا لم تكن بطاقتك تحمل شعار Visa أو MasterCard ، فيمكن استخدامها فقط لإجراء عمليات سحب من أجهزة الصراف الآلي ؛ على عكس بطاقات الخصم ، لا يمكن استخدام بطاقات الصراف الآلي هذه لإجراء عمليات شراء.

ما هو شيك أمين الصندوق؟

أ شيك مصرفي هو شيك مسحوب من أموال البنك الذي تتعامل معه بدلاً من أموالك الخاصة. يتم استخدام هذه الشيكات عندما تحتاج إلى ضمان توفر الأموال للدفع. إنها مثالية لعمليات الشراء الكبيرة مثل السيارة أو الدفعة الأولى من المنزل ، عندما لا يكون الدفع ببطاقة الائتمان أو الخصم عمليًا. نظرًا لأنه يجب عليك أولاً إيداع مبلغ الشيك في حساب البنك الخاص بك ، يضمن البنك - وليس أنت - دفعه. يوقع ممثل البنك على الشيك ويتضمن اسم المستفيد (الكيان الذي يُدفع له الشيك) واسم المرسل (الكيان الذي يدفع مقابل الشيك). إذا اشتريت شيكًا من الصراف ، فستدفع القيمة الاسمية الكاملة للشيك ، بالإضافة إلى رسوم رمزية مقابل الخدمة ما لم يكن حسابك يحتوي على امتيازات خاصة.

ما هي حماية السحب على المكشوف؟

يحدث السحب على المكشوف عندما تحاول إنفاق أكثر مما لديك في حسابك الجاري. قد يتم رفض المعاملة ، أو قد يتم إجراؤها وتحريك رسوم السحب على المكشوف من البنك الذي تتعامل معه ، والتي يمكن أن تصل إلى حوالي 35 دولارًا لكل معاملة.تقدم معظم البنوك شيئًا يسمى حماية السحب على المكشوف ، والذي يسمح لك بالاستمرار في استخدام بطاقة الخصم الخاصة بك للمشتريات وبطاقة الصراف الآلي للسحب مقابل رسوم. إذا كنت تفضل عدم دفع هذه الرسوم ، فيمكنك إلغاء الاشتراك في حماية السحب على المكشوف إذا كنت مسجلاً بالفعل ، أو عدم الاشتراك عند فتح حساب. إذا لم تكن مشتركًا ، فسيتم تلقائيًا رفض أي معاملة من شأنها أن تضعك في المنطقة الحمراء (ولن تكون مدينًا برسوم). للمزيد انظر إيجابيات وسلبيات حماية السحب على المكشوف.

أحد البدائل هو ربط حساب التوفير الخاص بك بحسابك الجاري. سوف تتنازل بعض البنوك عن رسوم السحب على المكشوف إذا كان بإمكانها نقل الأموال من حساب التوفير الخاص بك إلى حسابك الجاري عند الحاجة لتجنب السحب على المكشوف. قد لا يزال يتعين عليك دفع "رسوم تحويل على المكشوف" ، لكنها عادة ما تكون أرخص بكثير من الرسوم الأخرى. (قد تكون أيضا مهتما ب ما هي المدة التي يستغرقها الشيك للمسح؟)

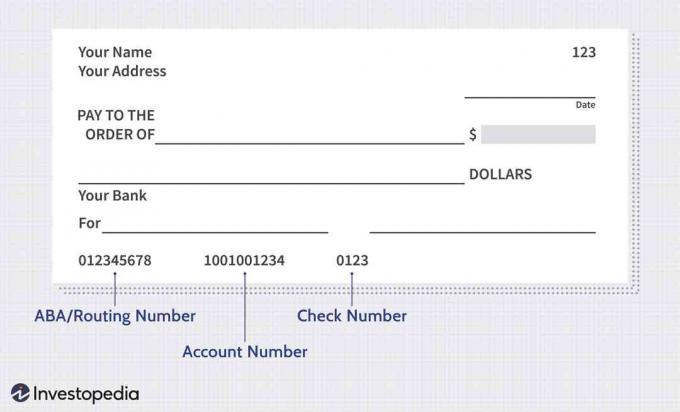

ماذا تعني كل الأرقام الموجودة على الشيك؟

يمكن العثور على سلسلة طويلة من الأرقام أسفل كل شيك. السلسلة الأولى ، على اليسار ، عبارة عن رقم مكون من تسعة أرقام يحدد البنك الذي تتعامل معه ويطلق عليه عادةً رقم ABA أو رقم التوجيه. السلسلة التالية ، في المنتصف ، هي رقم حسابك الجاري. باستخدام رقم التوجيه ورقم حسابك ، سيعرف البنك الذي يقبل الشيك الخاص بك كيفية معالجة الشيك (أي بنك ، وعلى وجه التحديد ، أي حساب). آخر سلسلة من الأرقام هي رقم الشيك ، الذي يتوافق مع الرقم الموجود في الركن الأيمن العلوي من الشيك. (يرى رقم التوجيه مقابل. رقم الحساب: كيف تختلف.)

كيفية كتابة الشيك

قد تكون كتابة الشيك محيرة إذا لم تكن قد فعلت ذلك من قبل ، ولكن الأمر بسيط بمجرد أن تعرف ما الذي يحدث. فيما يلي نظرة سريعة على كيفية كتابة الشيك:

- اكتب تاريخ اليوم في السطر القصير في أعلى الجانب الأيمن من الشيك.

- في السطر المجاور لـ PAY TO THE ORDER OF ، أدخل اسم الشخص أو الشركة التي تنوي التبرع لها بالمال.

- في المربع الموجود على يمين هذا السطر وعلامة الدولار ، أدخل مبلغ الشيك - بالأرقام (على سبيل المثال ، 97.98).

- في السطر التالي ، اكتب ، بالكلمات ، المبلغ بالدولار للشيك (على سبيل المثال ، سبعة وتسعون و 98/100). يجب أن يتطابق هذا المبلغ مع الأرقام التي أدخلتها في المربع. للتأكد من عدم العبث بالشيك ، املأ السطر بالكامل.

- في الجزء السفلي الأيسر ، يمكنك تدوين ملاحظة لمساعدتك على تذكر الغرض من الشيك ؛ أو ، إذا كنت تسدد فاتورة وتطلب منك الشركة تضمين رقم حساب ، فضعه هنا.

- توقيعك على السطر في أسفل اليمين. لن يتم قبول الشيك بدون توقيع ، لذا تأكد من إدراجه.

من الجيد ملء عمليات التحقق باستخدام نفس العملية في كل مرة للتأكد من تضمين كل شيء. يمكنك أن تشق طريقك من الأعلى إلى الأسفل. إليك كيف يبدو الشيك قبل ملؤه:

مصدر الصورة Sabrina Jiang © Investopedia 2020

كيفية موازنة الحساب الجاري

الطريقة الأساسية لإدارة حسابك الجاري هي موازنة دفتر الشيكات الخاص بك. يتضمن ذلك تسجيل تواريخ ومبالغ جميع عمليات السحب ومشتريات بطاقة الخصم ، بالإضافة إلى أي منها الودائع والتحويلات الإلكترونية ، ثم قم بإجراء العمليات الحسابية للتأكد من تطابق رصيدك مع كشف حسابك شهر. للقيام بذلك ، تحقق من جميع المعاملات في كشف حسابك مقابل إدخالاتك للتأكد من تطابق كل شيء ، وأنك لم تترك أي شيء وأنه لا توجد أي أخطاء رياضية. عندما يتطابق كل شيء ، يكون حسابك متوازنًا. إذا لم يكن هناك توازن ، فابدأ بالبحث عن المعاملات التي ربما لم يتم تسجيلها ، ثم تحقق من الرياضيات. تذكر أن تدرج أي فائدة مكتسبة.

تساعد موازنة دفتر الشيكات الخاص بك بانتظام في ضمان معرفة مقدار الأموال الموجودة في حسابك ، مما قد يمنعك من السحب الزائد لحسابك. يمكنك تتبع معاملاتك في دفتر دفتر الشيكات الخاص بك ، باستخدام جدول بيانات أو باستخدام تطبيق (مثل Mint). إذا كنت لا ترغب في موازنة دفتر الشيكات الخاص بك ، فعليك على الأقل التحقق من رصيدك عبر الإنترنت أو باستخدام تطبيق البنك. قد تتمكن أيضًا من الاشتراك في التنبيهات النصية التي تتيح لك معرفة ما إذا كان حسابك أقل من الحد الذي تحدده.

كيف تحمي البنوك أموالك

إذا كان البنك الذي تتعامل معه عضوًا في المؤسسة الفيدرالية للتأمين على الودائع (FDIC) ، فإن ودائعك مضمونة بحد أقصى 250000 دولار لكل مودع لكل فئة ملكية حساب. هذا يعني أنه إذا كان لديك أنواع مختلفة من الحسابات في البنك الذي تتعامل معه - على سبيل المثال ، حساب جار وحساب توفير - فسيتم تأمين كل نوع من أنواع الحسابات حتى 250 ألف دولار في حالة فشل البنك. التغطية تلقائية عندما تفتح حسابًا لدى مؤسسة تأمين الودائع الفيدرالية (FDIC) المؤمنة ، وهي مدعومة بالإيمان الكامل والائتمان من حكومة الولايات المتحدة.لمعرفة ما إذا كان البنك مؤمنًا من قبل مؤسسة التأمين الفيدرالي (FDIC) ، اسأل أحد ممثلي البنك ، أو ابحث عن علامة FDIC على موقع البنك الإلكتروني وفي فرعك المحلي ، أو استخدم أداة BankFind FDIC.

تقدم الاتحادات الائتمانية تأمينًا مشابهًا. إذا كان اتحاد الائتمان الخاص بك عضوًا في صندوق التأمين على المساهمين التابع للاتحاد الائتماني الوطني (NCUSIF) ، فإن "أسهمك" (أي ائتمان تستدعي النقابات الودائع الخاصة بك) مؤمنة بطريقة مشابهة لكيفية حماية الودائع الخاصة بك في مؤسسة تأمين الودائع الفيدرالية (FDIC) المؤمنة مصرف. يتم التأمين على جميع الاتحادات الائتمانية الفيدرالية من قبل NCUSIF ، والتي تديرها إدارة الاتحاد الائتماني الوطني (NCUA) ؛ يمكن تأمين الاتحادات الائتمانية الحكومية من قبل NCUSIF أو من خلال تأمين الدولة أو التأمين الخاص. نظرًا لأن المؤسسات المالية يمكن أن تفشل وتفشل بالفعل (فكر فقط في عام 2008) ، فمن المستحسن أن تفتح حسابًا فقط في بنك مؤمن عليه من قبل FDIC أو اتحاد ائتماني مشابه مؤمن عليه.

الخط السفلي

لديك الكثير من الخيارات إذا كنت تتسوق للحصول على حساب جاري. أحد الأشياء الأولى التي يجب مراعاتها هو ما إذا كنت تريد فتح حساب مع أحد البنوك عبر الإنترنت أو في بنك فعلي محلي. بشكل عام، البنوك عبر الإنترنت تقدم مزايا مثل الرسوم المنخفضة ، ومعدلات الفائدة الأفضل ، والراحة ، والوصول المجاني إلى أجهزة الصراف الآلي لشبكة كبيرة من أجهزة الصراف الآلي. ربما يكون أكبر العيب هو أن البنوك عبر الإنترنت لا تقدم المساعدة الشخصية ، مما يعني أنه سيتعين عليك الفرز من خلال قائمة نغمات اللمس للوصول إلى شخص. (للمزيد انظر ما هي إيجابيات وسلبيات التحقق من الحسابات عبر الإنترنت؟)

لا يزال العديد من الأشخاص يتمتعون بالحسابات عبر الإنترنت ، خاصة وأن معظم البنوك توفر اليوم تطبيقات قوية تجعل من السهل إيداع الأموال وسحبها وتحويلها. وإذا كنت قلقًا بشأن أمان الإنترنت ، فإن البنوك ذات السمعة الطيبة عبر الإنترنت ذات الإجراءات الأمنية المحدثة تعتبر آمنة تمامًا مثل البنوك التقليدية. لمعرفة كيفية حماية بنك معين لمعلوماتك ، ابحث عن اسم هذا البنك + الأمان (على سبيل المثال ، Ally + security). يجب أن تربطك النتيجة بمركز أمان البنك.

بمجرد أن تقرر ما إذا كنت تفضل فتح حساب في بنك عبر الإنترنت أو بنك فعلي ، يمكنك البدء في مقارنة خياراتك ، مثل أنواع الحسابات (على سبيل المثال ، فحص الطالب أو الفحص المشترك) ومتطلبات الحد الأدنى للرصيد ورسوم الصيانة الشهرية و مثل. إذا كانت لديك أي أسئلة ، فلا تتردد في التواصل مع ممثل البنك ، إما شخصيًا (على فرع محلي) أو باستخدام ميزة الدردشة عبر الإنترنت للبنك (إن وجدت) أو هاتف خدمة العملاء خط.