Úvod do vzorce VAR (Value at Risk)

Hodnota v riziku (VAR nebo někdy VaR) byl nazýván „novou vědou“ z řízení rizik“, ale k používání VAR nemusíte být vědec.

Zde, v části 1 této krátké série na toto téma, se podíváme na myšlenku VAR a tři základní metody jejího výpočtu.

Idea za VAR

Nejoblíbenější a tradiční mírou rizika je volatilita. Hlavním problémem volatility je však to, že se nestará o směr pohybu investice: akcie mohou být volatilní, protože najednou vyskočí výše. Investory samozřejmě zisky netrápí.

Pro investory je riziko pravděpodobné, že přijdou o peníze, a VAR je založeno na tomto faktu zdravého rozumu. Za předpokladu, že se investoři starají o pravděpodobnost opravdu velké ztráty, VAR odpovídá na otázku „Jaký je můj nejhorší scénář?“ nebo „Kolik bych mohl ztratit za opravdu špatný měsíc?“

Pojďme nyní konkrétnější. Statistika VAR má tři složky: časové období, úroveň spolehlivosti a výši ztráty (nebo procento ztráty). Mějte na paměti tyto tři části, protože uvádíme několik příkladů variant otázky, na kterou VAR odpovídá:

- Co mohu nejvíce - s úrovní 95% nebo 99% důvěra—Očekáváte se, že příští měsíc ztratíte v dolarech?

- Jaké maximální procento mohu - s 95% nebo 99% jistotou - očekávat, že během příštího roku ztratím?

Můžete vidět, jak má „otázka VAR“ tři prvky: relativně vysokou úroveň spolehlivosti (obvykle buď 95%, nebo 99%), časové období (den, měsíc nebo rok) a odhad investiční ztráty (vyjádřený buď v dolarech, nebo v procentech) podmínky).

Metody výpočtu VAR

Institucionální investoři používají VAR k vyhodnocení rizika portfolia, ale v tomto úvodu jej použijeme k vyhodnocení rizika jednoho index který obchoduje jako akcie: Index Nasdaq 100, který je obchodován prostřednictvím Invesco QQQ Důvěra. The QQQ je velmi populární index největších nefinančních akcií, které obchodují na burze Nasdaq.

Existují tři metody výpočtu VAR: historická metoda, metoda rozptyl-kovariance a Simulace Monte Carlo.

1. Historická metoda

Historická metoda jednoduše reorganizuje skutečné historické výnosy, dávat je do pořádku od nejhoršího k nejlepšímu. Poté předpokládá, že historie se bude opakovat, z pohledu rizika.

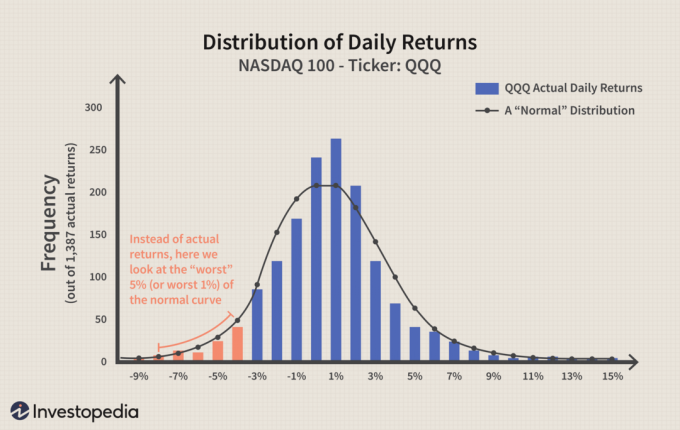

Jako historický příklad se podívejme na Nasdaq 100 ETF, který obchoduje pod symbolem QQQ (někdy nazývaný „kostky“) a který začal obchodovat v březnu 1999.Pokud vypočítáme každý denní výnos, vytvoříme bohatý soubor dat s více než 1400 body. Vložíme je do a histogram který porovnává frekvenci návratových „segmentů“. Například v nejvyšším bodě histogramu (nejvyšší pruh) bylo více než 250 dní, kdy se denní návratnost pohybovala mezi 0% a 1%. Zcela vpravo sotva vidíte malý pruh na 13%; představuje jeden jediný den (v lednu 2000) v období pěti a více let, kdy denní výnos za QQQ byl ohromujících 12,4%.

Všimněte si červených pruhů, které tvoří „levý ocas“ histogramu. Jedná se o nejnižší 5% denních výnosů (protože výnosy jsou seřazeny zleva doprava, nejhorší jsou vždy „levý ocas“). Červené pruhy se pohybují od denních ztrát od 4% do 8%. Protože se jedná o nejhorších 5% ze všech denních výnosů, můžeme s 95% jistotou říci, že nejhorší denní ztráta nepřekročí 4%. Jinak řečeno, s 95% jistotou očekáváme, že náš zisk překročí -4%. To je v kostce VAR. Pojďme znovu formulovat statistiku na procenta i dolary:

- S 95% jistotou očekáváme, že naše nejhorší denní ztráta nepřekročí 4%.

- Pokud investujeme 100 USD, jsme si na 95% jisti, že naše nejhorší denní ztráta nepřekročí 4 USD (100 USD x -4%).

Můžete vidět, že VAR skutečně umožňuje výsledek, který je horší než návratnost -4%. Nevyjadřuje absolutní jistotu, ale spíše pravděpodobnostní odhad. Pokud chceme zvýšit naši důvěru, stačí se „přesunout doleva“ na stejném histogramu, kde první dva červené pruhy, při -8% a -7%, představují nejhorší 1% denních výnosů:

- S 99% jistotou očekáváme, že nejhorší denní ztráta nepřekročí 7%.

- Nebo pokud investujeme 100 USD, jsme si na 99% jisti, že naše nejhorší denní ztráta nepřekročí 7 USD.

2. Metoda Variance-Covariance

Tato metoda předpokládá, že výnosy akcií jsou normálně distribuovány. Jinými slovy, vyžaduje, abychom odhadli pouze dva faktory - an očekávaný (nebo průměrný) výnos a standardní odchylka—Co nám umožňuje vykreslit a normální distribuce křivka. Zde vykreslíme normální křivku proti stejnému skutečný výnos data:

Myšlenka za rozptylem-kovariancí je podobná myšlenkám za historickou metodou-kromě toho, že místo skutečných dat používáme známou křivku. Výhodou normální křivky je, že automaticky víme, kde na křivce leží nejhorších 5% a 1%. Jsou funkcí naší požadované důvěry a standardní odchylky.

| Důvěra | počet standardních odchylek (σ) |

| 95% (vysoká) | - 1,65 x σ |

| 99% (opravdu vysoké) | - 2,33 x σ |

Modrá křivka výše vychází ze skutečné denní standardní odchylky QQQ, která je 2,64%. Průměrný denní výnos byl docela blízko nule, takže budeme předpokládat průměrná návratnost nula pro ilustrativní účely. Zde jsou výsledky zapojení skutečné standardní odchylky do výše uvedených vzorců:

| Důvěra | # z σ | Výpočet | Se rovná |

| 95% (vysoká) | - 1,65 x σ | - 1,65 x (2,64%) = | -4.36% |

| 99% (opravdu vysoké) | - 2,33 x σ | - 2,33 x (2,64%) = | -6.15% |

3. Simulace Monte Carlo

Třetí metoda zahrnuje vývoj modelu pro budoucí výnosy z cen akcií a spuštění více hypotetických zkoušek prostřednictvím modelu. A Simulace Monte Carlo odkazuje na jakoukoli metodu, která náhodně generuje pokusy, ale sama o sobě nám neříká nic o základní metodice.

Pro většinu uživatelů je simulace Monte Carlo generátorem „černé skříňky“ náhodných, pravděpodobnostních výsledků. Aniž bychom šli do dalších podrobností, spustili jsme na QQQ simulaci Monte Carlo na základě jejího historického obchodního vzoru. V naší simulaci bylo provedeno 100 pokusů. Pokud bychom to spustili znovu, získali bychom jiný výsledek - i když je vysoce pravděpodobné, že rozdíly budou úzké.

Abychom to shrnuli, spustili jsme 100 hypotetických zkoušek měsíčních výnosů za QQQ. Mezi nimi byly dva výsledky mezi -15% a -20%; a tři byly mezi -20% a 25%. To znamená, že pět nejhorších výsledků (tj. Nejhorších 5%) bylo méně než -15%. Simulace Monte Carlo tedy vede k následujícímu závěru typu VAR: s 95% jistotou neočekáváme ztrátu více než 15% v daném měsíci.

Sečteno a podtrženo

Hodnota v riziku (VAR) vypočítává maximální očekávaná ztráta (nebo scénář nejhoršího případu) z investice za dané časové období a s daným stupněm spolehlivosti. Podívali jsme se na tři metody běžně používané pro výpočet VAR. Mějte však na paměti, že dvě z našich metod počítaly denní VAR a třetí metoda počítala měsíční VAR. V části 2 této série, ukážeme vám, jak tyto různé porovnat časové horizonty.