Hvad er en driftsomkostning?

Hvad er driftsomkostninger?

Driftsomkostninger er forbundet med vedligeholdelse og administration af en virksomhed i det daglige. Driftsomkostninger inkluderer direkte omkostninger ved solgte varer (COGS) og andre driftsudgifter - ofte kaldet salg, generelt og administrativt (SG&A)—Som inkluderer husleje, lønninger og andre overheadomkostninger samt råvarer og vedligeholdelsesudgifter. Driftsomkostninger eksklusive ikke-driftsudgifter relateret til finansiering, såsom renter, investeringer eller oversættelse af fremmed valuta.

Driftsomkostningerne fratrækkes omsætning at ankomme til driftsindtægter og afspejles i en virksomheds indkomstopgørelse.

Vigtige takeaways

- Driftsomkostninger er de løbende udgifter, der påløber fra den normale daglige drift af en virksomhed.

- Driftsomkostninger omfatter både omkostninger ved solgte varer (COGS) og andre driftsomkostninger - ofte kaldet salgs-, generelle og administrative (SG&A) udgifter.

- Fælles driftsomkostninger ud over COGS kan omfatte husleje, udstyr, lageromkostninger, marketing, lønning, forsikring og midler afsat til forskning og udvikling.

- Driftsomkostninger kan findes og analyseres ved at se på en virksomheds resultatopgørelse.

1:28

Driftsomkostninger

Forståelse af driftsomkostninger

Virksomheder skal holde styr på driftsomkostninger samt omkostninger forbundet med ikke-driftsaktiviteter, som f.eks Renteudgifter på et lån. Begge omkostninger redegøres forskelligt i en virksomheds bøger, så analytikere kan bestemme, hvordan omkostninger er forbundet med indtægtsskabende aktiviteter, og om virksomheden kan drives mere effektivt.

Generelt vil en virksomheds ledelse søge at maksimere overskud for virksomheden. Fordi overskud bestemmes både af den indtægt, som virksomheden tjener, og det beløb, virksomheden har bruger for at fungere, kan overskuddet øges både ved at øge omsætningen og ved at reducere driften omkostninger. Fordi nedskæring af omkostninger generelt virker som en lettere og mere tilgængelig måde at øge overskuddet på, vil ledere ofte være hurtige til at vælge denne metode.

Trimning af driftsomkostninger for meget kan reducere en virksomheds produktivitet og dermed også dens fortjeneste. Selvom reduktion af bestemte driftsomkostninger normalt vil øge den kortsigtede fortjeneste, kan det også skade virksomhedens indtjening på lang sigt.

For eksempel, hvis en virksomhed reducerer sine annonceringsomkostninger, vil dens kortsigtede overskud sandsynligvis blive bedre, da det bruger færre penge på driftsomkostninger. Men ved at reducere sin reklame kan virksomheden også reducere sin kapacitet til at generere nye forretninger, og indtjeningen i fremtiden kan lide.

Ideelt set ser virksomhederne ud til at holde driftsomkostningerne så lave som muligt og samtidig bevare evnen til at øge salget.

Sådan beregnes driftsomkostninger

Følgende formel og trin kan bruges til at beregne driftsomkostninger for en virksomhed. Du finder de nødvendige oplysninger fra virksomhedens resultatopgørelse, der bruges til at rapportere den økonomiske udvikling for regnskabsperioden.

Driftsomkostninger=Omkostninger ved solgte varer+Driftsomkostninger

- Fra en virksomheds resultatopgørelse tages de samlede omkostninger ved solgte varer eller COGS, som også kan kaldes salgsomkostninger.

- Find de samlede driftsomkostninger, som skal være længere nede i resultatopgørelsen.

- Tilføj de samlede driftsomkostninger og COGS for at nå frem til de samlede driftsomkostninger for perioden.

Typer af driftsomkostninger

Selvom driftsomkostninger generelt ikke inkluderer kapitaludgifter, kan de omfatte mange komponenter af driftsomkostninger inklusive:

- Regnskab og advokatsalær

- bankudgifter

- Salgs- og marketingomkostninger

- Rejseudgifter

- Underholdning koster

- Ikke-kapitaliseret forsknings- og udviklingsudgifter

- Kontorudgifter

- Leje

- Reparations- og vedligeholdelsesomkostninger

- Nytteudgifter

- Løn og lønudgifter

Driftsomkostninger vil også omfatte omkostninger til solgte varer, som er omkostninger, der er direkte knyttet til produktion af varer og tjenester. Nogle af omkostningerne inkluderer:

- Direkte materialeomkostninger

- Direkte arbejdskraft

- Leje af anlægget eller produktionsanlægget

- Fordele og lønninger til produktionsmedarbejderne

- Reparationsomkostninger på udstyr

- El -omkostninger og afgifter på produktionsfaciliteterne

En virksomheds driftsomkostninger består af to komponenter, faste omkostninger og variable omkostninger, som adskiller sig på vigtige måder.

Faste omkostninger

EN faste omkostninger er en, der ikke ændrer sig med en stigning eller et fald i salg eller produktivitet og skal betales uanset virksomhedens aktivitet eller ydelse. For eksempel skal et produktionsfirma betale husleje for fabriksarealer, uanset hvor meget det producerer eller tjener. Selvom det kan reducere og reducere omkostningerne ved sine huslejebetalinger, kan det ikke eliminere disse omkostninger, og det anses derfor for at være løst. Faste omkostninger inkluderer generelt overheadomkostninger, forsikring, sikkerhed og udstyr.

Faste omkostninger kan hjælpe med at opnå stordriftsfordele, som når mange af en virksomheds omkostninger er faste, kan virksomheden få mere overskud pr. enhed, efterhånden som den producerer flere enheder. I dette system er faste omkostninger spredt ud over antallet af producerede enheder, hvilket gør produktionen mere effektiv, efterhånden som produktionen stiger ved at reducere de gennemsnitlige produktionsomkostninger pr. Enhed. Stordriftsfordele kan give store virksomheder mulighed for at sælge de samme varer som mindre virksomheder til lavere priser.

Stordriftsfordele kan begrænses, idet faste omkostninger generelt skal stige med visse benchmarks i produktionsvæksten. For eksempel vil en fremstillingsvirksomhed, der øger sin produktionshastighed over en bestemt periode, i sidste ende nå et punkt, hvor det skal øge størrelsen på sit fabriksareal for at imødekomme den øgede produktion af dets Produkter.

Variable omkostninger

Variable omkostninger, som navnet antyder, består af omkostninger, der varierer med produktionen. I modsætning til faste omkostninger stiger variable omkostninger, når produktionen stiger og falder, efterhånden som produktionen falder. Eksempler på variable omkostninger inkluderer omkostninger til råvarer og omkostninger til elektricitet. For at en fastfood-restaurantkæde, der sælger pommes frites, for eksempel kan øge salget af yngel, skal den øge sine indkøbsordrer af kartofler fra sin leverandør.

Det er undertiden muligt for en virksomhed at opnå en mængderabat eller "prisbrud", når de køber forsyninger i løs vægt, hvor sælgeren accepterer at reducere omkostningerne pr. enhed lidt mod at køberens aftale om regelmæssigt at købe forsyningerne i store mængder. Som et resultat heraf kan aftalen mindske korrelationen noget mellem en stigning eller et fald i produktionen og en stigning eller et fald i virksomhedens driftsomkostninger.

For eksempel kan fastfoodfirmaet købe sine kartofler til $ 0,50 pr. Pund, når det køber kartofler i mængder på mindre end 200 pund. Kartoffelleverandøren kan dog tilbyde restaurantkæden en pris på $ 0,45 pr. Pund, når den køber kartofler i store mængder på 200 til 500 pund. Mængderabatter har generelt en lille indvirkning på sammenhængen mellem produktion og variable omkostninger, og tendensen er ellers den samme.

Typisk anses virksomheder med en høj andel af variable omkostninger i forhold til faste omkostninger til at være mindre volatile, da deres overskud er mere afhængig af succesen med deres salg. På samme måde er rentabiliteten og risikoen for de samme virksomheder også lettere at måle.

Semi-variable omkostninger

Ud over faste og variable omkostninger er det også muligt at overveje en virksomheds driftsomkostninger semi-variabel (eller "halvfast".) Disse omkostninger repræsenterer en blanding af faste og variable komponenter og kan betragtes som eksisterende mellem faste omkostninger og variable omkostninger. Semi-variable omkostninger varierer til dels med stigninger eller fald i produktionen, ligesom variable omkostninger, men eksisterer stadig, når produktionen er nul, ligesom faste omkostninger. Det er det, der primært adskiller semi-variable omkostninger fra faste omkostninger og variable omkostninger.

Et eksempel på semi-variable omkostninger er overarbejde. Almindelige lønninger for arbejdere betragtes generelt som faste omkostninger, ligesom en virksomheds ledelse kan reducere antallet af arbejdere og betalt arbejdstid, vil det altid have brug for en arbejdsstyrke af en vis størrelse til fungere. Overtidsbetaling anses ofte for at være variable omkostninger, som antallet af overtidstimer, der a virksomheden betaler sine medarbejdere vil generelt stige med øget produktion og falde med reduceret produktion. Når lønnen udbetales baseret på produktivitetsbetingelser, der tillader overarbejde, har omkostningerne både faste og variable komponenter og betragtes som semi-variable omkostninger.

Et eksempel på en rigtig verden

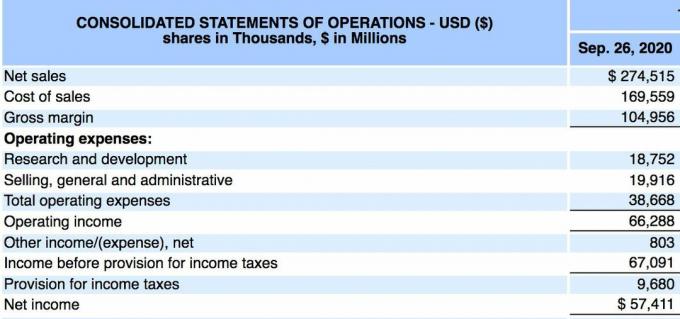

Nedenfor er resultatopgørelsen for Apple Inc. (AAPL) den 26. september 2020 i henhold til dens årlige 10-K rapport:

- Apple rapporterede en samlet omsætning eller et nettoomsætning på $ 274,515 milliarder i 12-månedersperioden.

- De samlede salgsomkostninger (eller omkostninger ved solgte varer) var $ 169,559 mia., Mens de samlede driftsomkostninger var $ 38,668 mia.

- Vi beregner driftsomkostninger til $ 169,559 milliarder + $ 38.668 milliarder.

- Driftsomkostninger var $ 208.227 milliarder i perioden.

Apples samlede driftsomkostninger skal undersøges over flere kvartaler for at få en fornemmelse af, om virksomheden styrer sine driftsomkostninger effektivt. Investorer kan også overvåge driftsomkostninger og omkostninger ved solgte varer (eller salgsomkostninger) separat for at afgøre, om omkostningerne enten stiger eller falder over tid.

SG&A vs. Driftsomkostninger

Salgs-, generelle og administrative omkostninger (SG&A) rapporteres i resultatopgørelsen som summen af alle direkte og indirekte salgsudgifter og alle generelle og administrative udgifter (G&A) for a Selskab. Det inkluderer alle omkostninger, der ikke er direkte forbundet med at lave et produkt eller udføre en service - det vil sige SG&A omfatter omkostninger til at sælge og levere produkter eller tjenester, ud over omkostningerne til at styre Selskab.

SG&A omfatter næsten alt, hvad der ikke er i omkostningerne ved solgte varer (COGS). Driftsomkostninger inkluderer COGS plus alle driftsomkostninger, inklusive SG&A.

Begrænsninger i driftsomkostninger

Som med enhver finansiel måling skal driftsomkostninger sammenlignes over flere rapporteringsperioder for at få en fornemmelse af enhver tendens. Virksomheder kan nogle gange reducere omkostningerne for et bestemt kvartal, hvilket midlertidigt puster deres indtjening op. Investorer skal overvåge omkostningerne for at se, om de stiger eller falder over tid, samtidig med at de sammenligner disse resultater med indtjeningens og overskudets resultater.