Konglomerater: kontant køer eller virksomhedskaos?

Konglomerater er virksomheder, der enten helt eller delvist ejer en række andre virksomheder. For ikke så længe siden var store konglomerater et fremtrædende træk ved virksomhedslandskabet. Store imperier, såsom General Electric og Berkshire Hathaway, blev bygget op over mange år med interesser lige fra jetmotorteknologi til smykker.

Virksomhedskonglomerater er stolte over at levere en jævn strøm af indtjening og udbytte- eller kontantbetalinger - til investorer på lang sigt. Deres mangfoldige produkt- og servicetilbud er designet til at undgå volatilitet eller ujævne markeder. I nogle tilfælde har konglomerater produceret imponerende langsigtede afkast fra aktionærerne.

Konglomeratinvestorer har dog ikke altid klaret sig godt. Investorer bør være opmærksom på både fordele og ulemper ved at investere i konglomerater.

Vigtige takeaways

- Konglomerater er virksomheder, der enten helt eller delvist ejer en række andre virksomheder.

- Konglomerater tilbyder diversificering, hvorved et datterselskab lider, kan det modsvares af et andet.

- De virksomheder, der ejes og ledes af konglomerater, kan ofte få adgang til finansiering gennem moderselskabet.

- Et konglomerats finansielle rapportering kan være svært at forstå og skjule resultaterne for de enkelte divisioner.

- Der kan anvendes en konglomeratrabat, hvis divisioner i konglomeratet ikke fungerer godt.

Sådan fungerer konglomerater

Konglomerater er virksomheder, der driver forretning i flere brancher ved at eje flere virksomheder. Konglomerater kan være multinationale selskaber, der har datterselskaber, der administreres uafhængigt af andre virksomheder. Ledelsesteamene i de forskellige virksomheder rapporterer imidlertid til moderselskabets øverste ledelse.

Konglomerater eksisterer i hele verden i forskellige industrier, herunder mad, detail, fremstilling og medier. For eksempel kan et konglomerat starte som producent, og efterhånden som virksomheden vokser, erhverve en finansielle serviceselskab til at tilbyde kunderne kreditkort for at lette køb af dets fremstillede gods. Hvis producenten til sidst har brug for software, kan den måske købe et firma inden for teknologi- eller elektronikindustrien.

Et mediekonglomerat kan for eksempel i første omgang eje flere aviser, men i årenes løb erhverve et radiostation og et digitalt mediefirma til at hjælpe med at opveje faldende indtægter fra avisafdelingen. Et af konglomeraternes primære mål er at diversificere deres indtægtsstrøm, så de kan producere indtjening i enhver form for økonomisk miljø.

Fordele ved konglomerater

Konglomerater kan tilbyde fordele for investorer, der i sidste ende giver bedre afkast af deres investering.

Diversificering

Sagen for konglomerater kan opsummeres i et ord: diversificering. Ifølge finansiel teori, fordi konjunkturcyklussen påvirker industrier på forskellige måder, resulterer diversificering i reduceret investeringsrisiko. En nedtur led af en datterselskabfor eksempel kan opvejes af stabilitet eller endda ekspansion i en anden satsning.

Warren Buffets Berkshire Hathaway kunne betragtes som et konglomerat, der har en majoritetsandel i mere end 50 virksomheder, herunder fast ejendom, bank og flyfremstilling. Investorer drager fordel af diversificering, for hvis Berkshire Hathaways bankbeholdninger klarer sig dårligt, kan tabet blive opvejet af et godt år i ejendomsbranchen.

Rentable erhvervelser

Et succesfuldt konglomerat kan vise konsekvent indtjeningsvækst ved at erhverve virksomheder, hvis aktier er vurderet lavere end dets egne. Faktisk har GE og Berkshire Hathaway både lovet-og leveret-tocifret indtjeningsvækst ved at anvende denne investeringsvækststrategi.

Adgang til finansiering

De virksomheder, der ejes og ledes af konglomerater, kan ofte få adgang til finansiering gennem moderselskabet, så de kan investere i deres langsigtede vækst. Mindre virksomheder får muligvis ikke gunstige vilkår i kreditfaciliteter fra banker og kapitalmarkeder, da deres omsætning og indtjening kan være intermitterende eller plettet. Moderselskabet kan træde til og tilbyde langt mere fordelagtige vilkår - f.eks. En lavere rente - end hvad markederne kan tilbyde datterselskabet på egen hånd.

Ulemper ved konglomerater

Selvom nogle konglomerater har leveret imponerende afkast på lang sigt, er der ulemper ved at investere i dem, da ikke alle konglomerater er skabt ens.

De økonomiske risici forbliver

Konglomeraternes fremtrædende succes, såsom General Electric (GE), er næppe et bevis på, at konglomeration altid er en god idé. Der er masser af grunde til at tænke sig om to gange om at investere i disse aktier, som illustreret i 2009, da GE led som følge af den økonomiske nedtur, hvilket beviser, at størrelsen ikke gør et selskab ufeilbarlig. GE har fortsat kæmpet for at producere stabil indtjening og står på en brøkdel af den størrelse, den engang var, da ledelsen fortsat frasælger virksomheder for at betale gæld ned.

Smør for tyndt

Investeringsguruen Peter Lynch bruger udtrykket afvaskning at beskrive virksomheder, der diversificerer sig til områder ud over deres kernekompetencer. Et konglomerat kan ofte være en ineffektiv, blandet affære. Uanset hvor godt ledelsesteamet er, vil dets energier og ressourcer blive delt over adskillige virksomheder, hvilket måske er synergistisk.

Regnskabsaflæggelse

For investorer kan konglomerater være frygtelig svære at forstå, og det kan være en udfordring at dyve disse virksomheder ind i en kategori eller investeringstema. Som følge heraf har selv ledere ofte svært ved at forklare deres investeringsfilosofi for aktionærerne. Desuden kan et konglomerats regnskab efterlade meget at ønske og kan skjule udførelsen af konglomeratets separate divisioner. Investorers manglende evne til at forstå et konglomerats filosofi, retning, mål og ydeevne kan i sidste ende føre til underperformance.

Mens modcyklisk argumentet holder, er der også en risiko for, at ledelsen vil beholde virksomheder med dårlige præstationer i håb om at køre cyklen. I sidste ende forhindrer virksomheder med lavere værdi at værdien af virksomheder med højere værdi ikke fuldt ud realiseres i aktiekursen.

Bedre måder at diversificere

Konglomerater giver ikke altid investorer en fordel i diversificering. Hvis investorer ønsker at diversificere risikoen, kan de gøre det selv ved at investere i et par fokuserede virksomheder frem for at lægge alle deres penge i et enkelt konglomerat. Investorer kan gøre dette langt billigere og mere effektivt end selv det mest erhvervede konglomerat.

Konglomeratrabatten

EN konglomeratrabat er, når investorer tildeler et konglomerat en lavere værdi eller rabat, fordi divisioner inden for konglomeratet ikke fungerer godt. Rabatten opstår på grund af summen af dele-værdiansættelsen, som anvender en lavere værdi på et konglomerat kontra en virksomhed, der er fokuseret på deres kernetilbud eller kompetencer.

Med andre ord kan markedet anvende en klipning til summen af dele. Nogle konglomerater har selvfølgelig en præmie, men generelt tilskriver markedet en rabat og giver investorer en god idé om, hvordan markedet værdsætter konglomeratet i forhold til sumværdien af dets forskellige dele. En dyb rabat signalerer, at aktionærerne ville have fordel, hvis virksomheden blev demonteret, og dets divisioner skulle køre som separate selskaber og aktier.

Eksempel på en konglomeratrabat

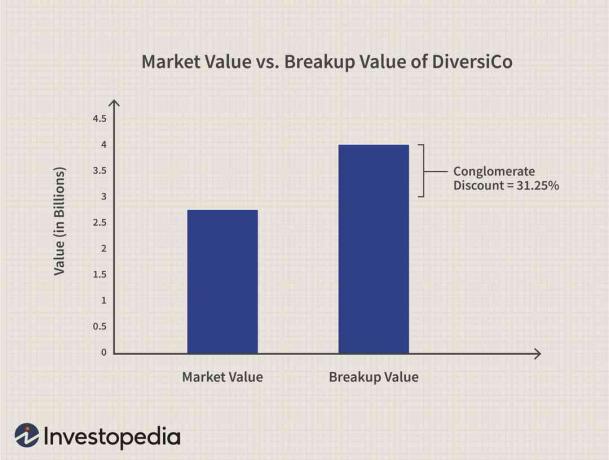

Lad os beregne konglomeratrabatten ved hjælp af et fiktivt konglomerat kaldet DiversiCo, som består af to ikke -forretningsmæssigt forbundne virksomheder: En drikkevaredivision og en bioteknologisk division.

DiversiCo har en værdiansættelse på 2 milliarder dollars på aktiemarkedet og en samlet gæld på 0,75 milliarder dollar. Dens drikkevaredivision har aktiver på 1 milliard dollar i balancen, mens dens bioteknologiske afdeling har aktiver til en værdi af 0,765 milliarder dollars.

Fokuserede virksomheder i drikkevareindustrien har median-til-bog-værdier på 2,5, mens rent spil bioteknologiske virksomheder har en markedsværdi på 2. DiversiCos divisioner er ret typiske virksomheder inden for deres brancher. Ud fra disse oplysninger kan vi beregne konglomeratrabatten:

Samlet markedsværdi DiversiCo

- Egenkapital + gæld

- $ 2 mia. (Egenkapital) + $ 0,75 mia. (Gæld)

- Markedsværdi = $ 2,75 mia

Anslået værdi ved hjælp af summen af delene

- Værdi af Biotech Division + Værdi af Beverage Division

- ($ 0,75 milliarder X 2) + ($ 1 milliard X 2,5)

- 1,5 milliarder dollars + 2,5 milliarder dollars

- Summen af deleværdien = 4,0 milliarder dollar

Konglomeratrabatten

- (4,0 milliarder dollar - 2,75 milliarder dollars) / 4,0 milliarder dollars

- = 31.25%

DiversiCos 31,25% konglomeratrabat viser en dyb rabat, mens aktiekursen ikke afspejler værdien af de enkelte divisioner. Investorer kan presse på afhændelse dets drikkevare- og biotekniske divisioner for at skabe mere værdi, da virksomheden kunne være mere værd, hvis den blev opdelt i separate virksomheder.

Bundlinjen

Konglomeratrabatten antyder, at det måske ikke er klogt at investere i konglomerater. Investering i konglomerater, der bliver brudt op i enkelte virksomheder gennem frasalg og spinoffs kan give investorer en værdistigning, efterhånden som konglomeratrabatten forsvinder.

På den anden side har nogle konglomerater en værdiansættelsespræmie eller i det mindste en slankere konglomeratrabat. Det er ekstremt veldrevne virksomheder med fremragende ledelsesteam og klare mål for divisioner. Succesfulde konglomerater sælger typisk underpresterende virksomheder og betaler ikke for meget for opkøb. Konglomerater med en præmie forbundet med dem har også en tendens til at have sunde økonomiske, strategiske og driftsmæssige mål.