Hvordan afspejler Beta systematisk risiko?

Systematisk risikoeller totalt markedsrisiko, er den volatilitet, der påvirker hele aktiemarkedet på tværs af mange brancher, aktier og aktivklasser. Systematisk risiko påvirker det samlede marked og er derfor svært at forudsige og afdække.

I modsætning til med usystematisk risiko, diversificering kan ikke bidrage til at udjævne systematisk risiko, fordi det påvirker en lang række aktiver og værdipapirer. For eksempel, den store recession var en form for systematisk risiko; den økonomiske nedtur påvirkede markedet som helhed.

Investorer kan stadig forsøge at minimere eksponeringsniveauet for systematisk risiko ved at se på aktiens beta eller dens korrelation mellem prisbevægelser til det bredere marked som helhed. Her ser vi nærmere på, hvordan beta forholder sig til systematisk risiko.

Vigtige takeaways

- Systematisk risiko kan ikke elimineres ved diversificering, da det er en uspecifik risiko, der påvirker hele markedet.

- Betaen på en aktie eller portefølje vil fortælle dig, hvor følsomme dine beholdninger er for systematisk risiko, hvor det brede marked selv altid har en beta på 1,0.

- Høje betas indikerer større følsomhed over for systematisk risiko, hvilket kan føre til mere volatile kursudsving i din portefølje, men som kan afdækkes noget.

Beta og systematisk risiko

Beta er et mål for en akties volatilitet i forhold til markedet. Det måler i det væsentlige den relative risikoeksponering ved at holde en bestemt aktie eller sektor i forhold til markedet.

Hvis du vil kende den systematiske risiko ved din portefølje, kan du beregne dens beta. Beta beskriver effektivt aktiviteten i et værdipapirers afkast, da det reagerer på svingninger på markedet. En sikkerheds beta beregnes ved at dividere produktet af kovarians af værdipapirets afkast og markedets afkast af varians af markedets afkast over en bestemt periode ved hjælp af denne formel:

Betakoefficient(β)=Variation(Rm)Kovarians(Re,Rm)hvor:Re=afkastet på en enkelt aktieRm=afkastet på det samlede markedKovarians=hvordan ændringer i en akties afkast errelateret til ændringer i markedets afkastVariation=hvor langt markedets datapunkter spredesud af deres gennemsnitlige værdi

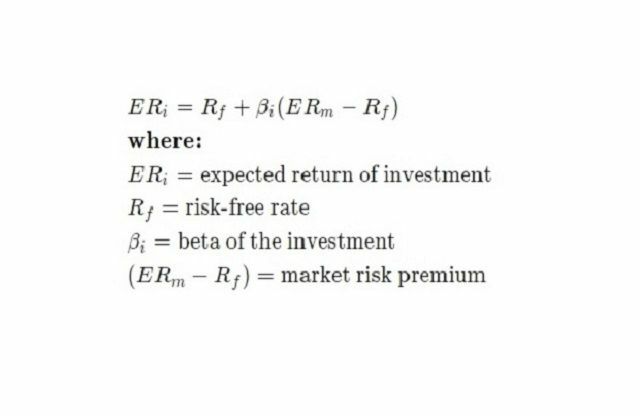

Bemærk, at beta også kan beregnes ved at køre en lineær regression på en akties afkast i forhold til markedet ved hjælp af prismodel for anlægsaktiver (CAPM). Faktisk er det derfor, at denne foranstaltning kaldes beta -koefficienten, da statistikere og økonometrikere mærker koefficienterne for forklarende variabler i regressionsmodeller som det græske bogstav ß. Formlen for CAPM er:

Hvad fortæller Beta dig?

Når du har beregnet betaen for et værdipapir, kan det derefter bruges til at fortælle dig den relative korrespondance mellem prisbevægelser i denne aktie i betragtning af prisbevægelserne på det bredere marked som helhed.

- En beta på 0 angiver, at porteføljen ikke er korreleret med markedet. Med andre ord bevæger aktiernes eller lagrenes bevægelse sig tilfældigt i forhold til det bredere marked.

- En negativ beta (dvs. mindre end 0) angiver, at den bevæger sig i den modsatte retning af markedet, og at der er en negativ korrelation med markedet.

- En beta mellem 0 og 1 betyder, at den bevæger sig i samme retning som markedet, men med mindre volatilitet - det vil sige mindre procentvise ændringer - end markedet som helhed.

- En beta på 1 angiver, at porteføljen bevæger sig i samme retning, har den samme volatilitet og er følsom over for systematisk risiko. Bemærk, at S&P 500 -indekset ofte bruges som benchmark for det bredere aktiemarked, og indekset har en beta på 1,0.

- En beta større end 1 angiver, at porteføljen vil bevæge sig i samme retning som markedet og med en større størrelse end markedet. Aktier med betas over 1,0 er ret følsomme over for systematisk risiko.

I virkeligheden behøver du i de fleste tilfælde ikke selv at beregne beta. Beta er almindeligt noteret på frit tilgængelige aktiekurser fra flere online finansielle portaler, samt via din mæglers websted.

Eksempel

Antag at betaen af en investors portefølje er 2,0 i forhold til en bred markedsindeks, såsom S&P 500. Hvis markedet stiger med 2%, stiger porteføljen generelt med 4%.

På samme måde, hvis markedet falder med 2%, falder porteføljen generelt med 4%. Denne portefølje er derfor følsom over for systematisk risiko, men risikoen kan reduceres med afdækning. Dette kan opnås ved at skaffe andre aktier, der har negative eller lave betas, eller ved at bruge derivater til at begrænse nedadgående tab.