Sådan overlader du privat realkreditforsikring

Ingen ønsker at skulle betale privat realkreditforsikring (PMI) på et realkreditlån. Det er ikke billigt, og det øger de månedlige omkostninger ved pant. Finde ud af om du kan undgå PMI starter med at forstå, hvorfor du måske sidder fast med det i første omgang.

En af de risikomål, långivere bruger til at tegne et realkreditlån, er pantets belåningsgrad (LTV). Dette er en simpel beregning foretaget ved at dividere lånebeløbet med husets værdi. Jo højere LTV -forholdet er, desto højere er risikoprofilen for realkreditlånet. De fleste realkreditlån med et LTV -forhold større end 80% kræver, at PMI betales af låntageren. Det skyldes, at en låntager, der ejer mindre end 20% af ejendommens værdi, anses for at være mere tilbøjelig til at misligholde et lån.

Vigtige takeaways

- Privat realkreditforsikring (PMI) kan være et dyrt krav for at få et boliglån.

- PMI vil sandsynligvis være påkrævet på realkreditlån med en belåningsgrad (LTV) større end 80%.

- Undgåelse af PMI kan reducere dine månedlige betalinger og gøre dit hjem mere overkommeligt.

- Forventet påskønnelse af husets værdi er en vigtig afgørende faktor, når du vælger en vej mod at undgå PMI.

PMI i dybden

Lad os f.eks. Antage, at husets pris du køber er $ 300.000, og lånebeløbet er $ 270.000 (hvilket betyder, at du har foretaget en betaling på $ 30.000), hvilket resulterer i et LTV -forhold på 90%. Den månedlige PMI -betaling vil være mellem $ 117 og $ 150, afhængigt af den type realkreditlån, du får. (Realkreditlån eller ARM'er kræver højere PMI-betalinger end fastforrentede realkreditlån.)

PMI er imidlertid ikke nødvendigvis et permanent krav. Långivere er forpligtet til at droppe PMI, når et realkreditlåns LTV-forhold når 78% gennem en kombination af hovedstolssænkning på realkreditlånet og boligprisstigning.Hvis en del af reduktionen i LTV-forholdet skyldes boligprisstigning, skal du huske på, at du bliver nødt til at betale for en ny vurdering for at kontrollere værdien.

Et alternativ til at betale PMI er at bruge et sekund pant eller hvad der er kendt som et sparegrislån. Sådan fungerer det: Du opnår et første realkreditlån med et beløb svarende til 80% af boligværdien og undgår derved PMI, og optager derefter et andet realkreditlån med et beløb svarende til husets salgspris minus beløbet for udbetalingen og beløbet for det første pant.

Ved at bruge tallene fra eksemplet ovenfor, hvis det hjem, du køber, koster $ 300.000, tager du et første realkreditlån for $ 240.000, foretager en udbetaling på $ 30.000 og får et andet realkreditlån for $ 30.000. Dette eliminerer behovet for at betale PMI, fordi LTV -forholdet for det første realkreditlån er 80%. Men du har nu også et andet realkreditlån, der næsten helt sikkert vil have en højere rente end dit første realkreditlån.

Selvom der er mange typer andet realkreditlån tilgængelig, er den højere rente pålydende for kurset. Alligevel er de samlede betalinger for det første og andet realkreditlån normalt mindre end betalingerne for det første realkreditlån plus PMI.

Afvejningerne

For at opsummere, når det kommer til PMI, har du to grundlæggende muligheder:

- Brug et "enkeltstående" første realkreditlån og betal PMI, indtil realkreditlånets LTV når 78%, på hvilket tidspunkt PMI kan elimineres.

- Brug et andet realkreditlån. Dette vil sandsynligvis resultere i lavere startpantudgifter end at betale PMI. Imidlertid har et andet realkreditlån normalt en højere rente end det første realkreditlån, og kan kun være det elimineres ved at betale det tilbage eller refinansiere det første og det andet realkreditlån til et nyt enkeltstående pant. Formentlig ville du gøre dette, når LTV når 80% eller mindre, så der kræves ingen PMI.

Flere andre faktorer kan spille ind i denne beslutning. For eksempel:

- Sammenlign de mulige skattebesparelser forbundet med at betale PMI kontra skattebesparelserne forbundet med at betale renter på et andet realkreditlån. Spørg din revisor om IRS -skattereglerne om realkreditfradrag.

- Sammenlign omkostningerne ved en ny vurdering for at eliminere PMI vs. omkostningerne ved at refinansiere et første og andet realkreditlån til et enkelt, enkeltstående realkreditlån. Bemærk risikoen for, at renten kan stige mellem tidspunktet for den første realkreditbeslutning og det tidspunkt, hvor det første og andet realkreditlån ville blive refinansieret.

- Kontroller de forskellige satser for en hovednedsættelse af de to muligheder.

- Bemærk pengens tidsværdi (tanken om, at penge du bruger nu, er mere værd end det samme beløb i fremtiden).

Den vigtigste variabel i beslutningen er imidlertid den forventede prisstigning i boligpriser. Hvis du vælger et enkeltstående første realkreditlån, der kræver, at du betaler PMI-i stedet for at få et andet realkreditlån uden nr PMI - hvor hurtigt kan dit hjem sætte pris på til det punkt, hvor LTV er 78%, og PMI kan elimineres? Dette er den altoverskyggende afgørende faktor og derfor den, vi vil fokusere på nu.

Vurdering: Nøglen til beslutningstagning

Her er den vigtigste beslutningsfaktor: Når PMI elimineres fra stand-alone første realkreditlån, vil den månedlige betaling, du skylder, være mindre end de samlede betalinger på det første og andet realkreditlån. Dette rejser to spørgsmål. For det første, hvor lang tid vil der gå, før PMI kan elimineres? Og for det andet, hvad er besparelserne forbundet med hver mulighed?

Nedenfor er to eksempler baseret på forskellige skøn over prisfastsættelsen af boligpriser.

Eksempel 1: En langsom prisfastsættelse af boligpriser

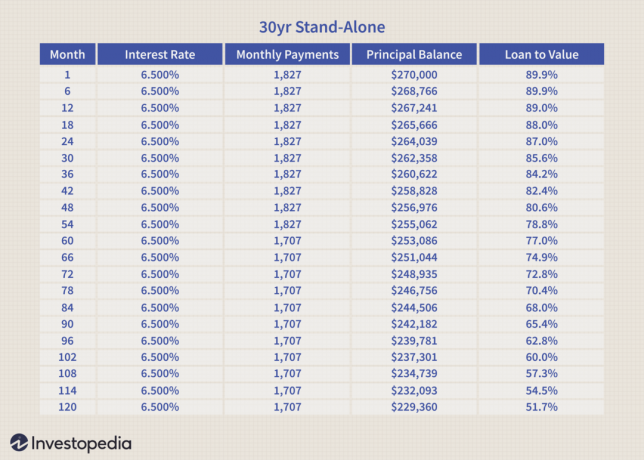

Tabellerne nedenfor sammenligner de månedlige betalinger af et enkeltstående, 30-årigt fastforrentet realkreditlån med PMI vs. et 30-årigt fastforrentet første realkreditlån kombineret med et 30-årigt/forfald-i-15-årigt andet realkreditlån.

Realkreditlånene har følgende egenskaber:

I nedenstående tabel anslås de årlige prisstigninger for boligpriserne.

Bemærk, at PMI-betalingen på $ 120 falder fra den samlede månedlige betaling af den enkeltstående først realkreditlån i måned 60 (se nedenstående tabel), når LTV når 78% gennem en kombination af hovedstol reduktion og prisstigning i hjemmet.

Tabellen herunder viser de samlede månedlige betalinger af det første og andet realkreditlån. Bemærk, at den månedlige betaling er konstant. Renten er a vægtet gennemsnit. LTV er kun den for det første realkreditlån.

Ved hjælp af det første og andet realkreditlån kan der spares 85 dollars om måneden i de første 60 måneder. Dette svarer til en samlet besparelse på $ 5.100. Fra og med måned 61 opnår det enkeltstående første realkreditlån en fordel på $ 35 pr. Måned for de resterende lånebetingelser. Hvis vi deler $ 5.100 med $ 35, får vi 145.

Med andre ord, i dette scenario med langsom boligprisstigning, der starter i måned 61, ville det tage yderligere 145 måneder før betalingsfordel ved det enkeltstående første realkreditlån uden PMI kunne få den første fordel ved den kombinerede første og anden tilbage realkreditlån. (Denne periode ville blive forlænget, hvis tidsværdien af penge blev overvejet.)

Eksempel 2: En hurtig prisfastsættelse af boligpriser

Nedenstående eksempel er baseret på de samme realkreditlån som ovenfor. Følgende estimater for husprisstigning bruges imidlertid.

I dette eksempel viser vi kun en enkelt tabel med månedlige betalinger for de to muligheder (se tabellen nedenfor). Bemærk, at PMI er faldet i dette tilfælde i måned 13 på grund af den hurtige prisstigning på boligpriserne, hvilket hurtigt sænker LTV til 78%.

Med hurtig boligprisstigning kan PMI elimineres relativt hurtigt.

De kombinerede realkreditlån har kun en betalingsfordel på $ 85 i 12 måneder. Dette svarer til en samlet besparelse på $ 1.020. Fra og med måned 13 har det enkeltstående realkreditlån en betalingsfordel på $ 35. Hvis vi dividerer 1.020 $ med 35, kan vi bestemme, at det ville tage 29 måneder at udgøre den første besparelse på det kombinerede første og andet realkreditlån.

Med andre ord ville låntageren fra måned 41 være økonomisk bedre stillet ved at vælge det enkeltstående første realkreditlån med PMI. (Denne periode ville blive forlænget, hvis tidsværdien af penge blev overvejet.)

Bundlinjen

Hvis du er en låntager, der har mindre end 20% forskudsbetaling, beslutningen om, hvorvidt man skal bruge et første enkeltstående pant og PMI eller vælge en kombination af et første og andet realkreditlån er i høj grad en funktion af, hvor hurtigt du forventer værdien af dit hjem til øge.

- Hvis du vælger at betale PMI, kan det elimineres gennem en vurdering, når LTV når 78%.

- Hvis du vælger at bruge en kombination af første og andet realkreditlån, har du sandsynligvis en indledende betalingsbesparelse. Imidlertid er den eneste måde at fjerne det andet realkreditlån, som sandsynligvis vil bære en højere rente end det første, er ved at betale det tilbage eller refinansiere dit første og andet lån til et nyt enkeltstående pant.

Hvis du ikke kan komme med en højere udbetaling eller et billigere hjem, skal du beregne dine muligheder baseret på din tidshorisont og på, hvordan du forventer, at ejendomsmarkedet udvikler sig. Intet er naturligvis fuldt forudsigeligt, men dette vil give dig den bedste chance for at træffe den mest fordelagtige beslutning.