Definition på fastforrentet realkreditlån

Hvad er et fastforrentet realkreditlån?

Udtrykket "fast rente pant"refererer til et boliglån, der har et fast rente for hele lånets løbetid. Det betyder, at realkreditlånet har en konstant rente fra start til slut. Fastforrentede realkreditlån er populære produkter for forbrugere, der ønsker at vide, hvor meget de vil betale hver måned.

Vigtige takeaways

- Et fastforrentet pant er et boliglån med en fast rente i hele lånets løbetid.

- Når den er låst inde, svinger renten ikke med markedsforholdene.

- Låntagere, der ønsker forudsigelighed, og dem, der har tendens til at holde ejendom på lang sigt, har en tendens til at foretrække fastforrentede realkreditlån.

- De fleste fastforrentede realkreditlån er amortiserede lån.

- I modsætning til fastforrentede realkreditlån eksisterer der realkreditlån med justerbar rente, hvis renter ændres i løbet af lånet.

Sådan fungerer et fastforrentet realkreditlån

Der findes flere former for realkreditprodukter på markedet, men de koger ned i to grundkategorier: variabel

lån og fastforrentede lån. Med lån med variabel rente sættes renten over et bestemt benchmark og svinger derefter-ændrer sig i bestemte perioder.Fastforrentede realkreditlån har derimod den samme rente i hele lånets længde. I modsætning til variabel og justerbar rente, varierer fastforrentede realkreditlån ikke med marked. Så renten i et fastforrentet pant forbliver den samme, uanset hvor renten går-op eller ned.

Realkreditlån (ARM'er) er noget af en hybrid mellem faste og variable lån. En startrente er fastsat for en periode - normalt flere år. Derefter nulstilles renten periodisk, med årlige eller endda månedlige intervaller.

De fleste pantsættere, der køber et hjem på lang sigt, ender med at låse et rente med et fast realkreditlån. De foretrækker disse pantprodukter, fordi de er mere forudsigelige. Kort sagt ved låntagerne, hvor meget de forventes at betale hver måned, så der er ingen overraskelser.

Fastforrentede pantvilkår

Realkreditlånet er dybest set lånets levetid - det vil sige, hvor lang tid du skal betale på det.

I USA kan vilkårene variere mellem 10 og 30 år for fastforrentede realkreditlån: 10, 15, 20 og 30 år er de sædvanlige trin. Af alle termoptioner er 30 år det mest populære, efterfulgt af 15 år.

Det 30-årige fastforrentede pant er det foretrukne produkt for næsten 90% af nutidens husejere.

Sådan beregnes omkostninger til fast realkreditlån

Den faktiske mængde af renter, som låntagere betaler med fastforrentede realkreditlån, varierer afhængigt af, hvor længe lånet er amortiseret (det vil sige, hvor længe betalingerne er spredt til). Selvom renten på realkreditlånet og beløbene for de månedlige betalinger ikke ændres, ændrer den måde, dine penge anvendes på. Realkreditinstitutter betaler mere mod renter i de indledende faser af tilbagebetalingen; senere går deres betalinger mere ind på lånet rektor.

Så realkreditlånetiden spiller ind, når man beregner realkreditomkostninger. Den grundlæggende tommelfingerregel: jo længere sigt, jo mere rente betaler du. Nogen med en 15-årig periode vil for eksempel betale mindre i renter end en med et 30-årigt fastforrentet pant.

Det kan være lidt kompliceret at knuse tallene: For at bestemme præcis, hvad et bestemt fastforrentet pant koster-eller at sammenligne to forskellige realkreditlån-er det enklest at bruge en realkreditlommeregner. Du tilslutter et par detaljer - typisk boligpris, forskudsbetaling, lånevilkår og rente - tryk på knappen, og få dine månedlige betalinger. Nogle regnemaskiner vil nedbryde dem og vise, hvad der går til renter, hvad til hovedstol og endda (hvis du udpeger det) ejendomsskatter; de viser dig også en samlet amortiseringsplan, som illustrerer, hvordan disse beløb ændres over tid.

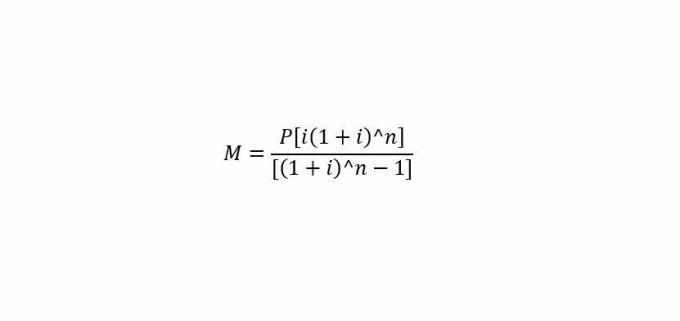

For de matematikindstillede

Hvis du er til tal-knas, er der en standardformel til at beregne din månedlige realkreditbetaling i hånden.

hvor:

M= Månedlig betaling.

P= Hovedlånsbeløb (det beløb, du låner)

jeg= Månedlig rente.

n= Antal måneder, der kræves for at tilbagebetale lånet.

Så for at løse den månedlige pantbetaling ("M") tilslutter du hovedstolen ("P"), den månedlige rente ("i") og antallet af måneder ("n").

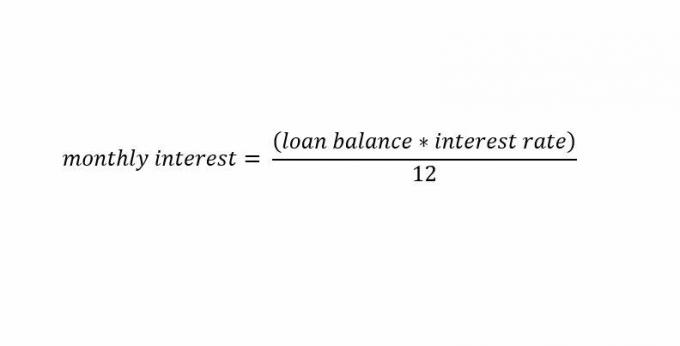

Hvis du kun vil beregne realkreditlånet, er her en hurtig formel for det:

Særlige overvejelser

De fleste amortiserede lån kommer med faste renter, selvom der er tilfælde, hvor lån, der ikke amorterer har også faste rater.

Amortiserede lån

Amortiseret fastforrentet pant lån er blandt de mest almindelige former for realkreditlån, der tilbydes af långivere. Disse lån har faste renter i lånets løbetid og faste afdrag. Et fastforrentet amortiserende realkreditlån kræver et grundlag afskrivningsplan der skal genereres af långiveren.

Du kan let beregne en afskrivningsplan med en fast rente, når der udstedes et lån. Det skyldes, at renten i et fastforrentet realkreditlån ikke ændres for hver ratebetaling. Dette giver en långiver mulighed for at oprette en betalingsplan med konstant betalinger i hele lånets løbetid.

Efterhånden som lånet modnes, kræver amortiseringsplanen, at låntageren betaler mere hovedstol og mindre renter for hver betaling. Dette adskiller sig fra et variabelt forrentet realkreditlån, hvor en låntager skal kæmpe med varierende lånebetalinger, der svinger med rentebevægelser.

Ikke-amortiserede lån

Fastforrentede realkreditlån kan også udstedes som lån uden amortisering. Disse kaldes normalt som ballon-betaling eller rentelån. Långivere har en vis fleksibilitet i, hvordan de kan strukturere disse alternative lån med faste renter.

En fælles strukturering for ballonbetalingslån er at opkræve låntagere årlige udskudte renter. Dette kræver, at renter beregnes årligt baseret på låntagers årlige rente. Renter udskydes derefter og tilføjes til et engangsbeløb med ballon ved lånets afslutning.

I et renteforrentet lån betaler låntagere kun renter i planlagte betalinger. Disse lån opkræver typisk månedlige renter baseret på en fast rente. Låntagere foretager månedlige renter uden betaling af hovedstol før en bestemt dato.

Fastforrentede realkreditlån vs. Realkreditlån (ARM)

Realkreditlån (ARM), som har begge dele komponenter med fast og variabel rente, udstedes normalt også som et amortiseret lån med faste afdrag i lånets løbetid. De kræver en fast rente i de første par år af lånet efterfulgt af variabel rente derefter.

Afskrivningsplaner kan være lidt mere komplekse med disse lån, da renter for en del af lånet er variable. Således kan investorer forvente at have forskellige betalingsbeløb frem for konsekvente betalinger som med et fastforrentet lån.

Realkreditlån er generelt foretrukket af folk, der ikke har noget imod den uforudsigelighed at stige og falde renter. Låntagere, der ved, at de vil refinansiere eller ikke vil holde ejendommen i en længere periode, har også en tendens til at foretrække ARM'er. Disse låntagere satser typisk på, at renterne falder i fremtiden. Hvis renterne falder, falder en låntagers interesse over tid.

Fordele og ulemper ved et fastforrentet realkreditlån

Der er varierende risici involveret for både låntagere og långivere i fastforrentede realkreditlån. Disse risici er normalt centreret omkring rentemiljøet. Når renten stiger, vil et fastforrentet realkreditlån have en lavere risiko for en låntager og en højere risiko for en långiver.

Låntagere søger typisk at låse lavere renter for at spare penge over tid. Når renterne stiger, opretholder en låntager en lavere betaling i forhold til de nuværende markedsforhold. En udlånsbank tjener derimod ikke så meget som den kunne på de gældende højere renter; foregående overskud fra at udstede fastforrentede realkreditlån, der kunne tjene højere renter over tid i et scenario med variabel rente.

På et marked med faldende renter er det modsatte sandt. Låntagere betaler mere på deres realkreditlån, end hvad de nuværende markedsforhold fastsætter. Långivere får større overskud på deres fastforrentede realkreditlån, end de ville, hvis de skulle udstede fastforrentede realkreditlån i det nuværende miljø.

Låntagere kan naturligvis refinansiere deres fastforrentede realkreditlån til gældende renter, hvis de er lavere, men skal betale betydelige gebyrer for at gøre det.