Hvordan registreres forudbetalte udgifter i resultatopgørelsen?

Forudbetalte omkostninger er ikke registreret på en indkomstopgørelse i første omgang. I stedet registreres forudbetalte udgifter i første omgang på balancen, og derefter som fordelen ved den forudbetalte udgift realiseres, eller når udgiften afholdes, indregnes den på indtægten udmelding.

Når et selskab forudbetaler en udgift, indregnes det som et forudbetalt aktiv på balance, med en samtidig postering registreret, der reducerer virksomhedens kontanter (eller betalingskonto) med det samme beløb. De fleste forudbetalte udgifter fremgår af balancen som et omsætningsaktiv, medmindre udgiften først skal afholdes efter 12 måneder, hvilket er en sjældenhed.

Så, når bekostning påløber, reduceres den forudbetalte udgiftskonto med udgiftsbeløbet, og udgiften indregnes på virksomhedens resultatopgørelse i den periode, hvor den blev afholdt.

Er forsikring betragtet som en forudbetalt udgift?

En af de mere almindelige former for forudbetalte udgifter er forsikring, som normalt betales forud.

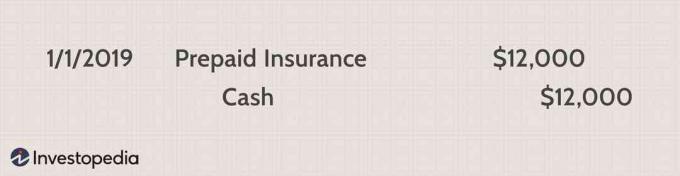

For eksempel betaler Company ABC en præmie på $ 12.000 for ansvarsforsikring for direktører og ledere for det kommende år. Virksomheden betaler for politikken på forhånd og foretager derefter hver måned en justering af regnskabet for de afholdte forsikringsudgifter. Den første post, hvor vi debiterer den forudbetalte udgiftskonto og krediterer den konto, der bruges til at betale for udgiften, vil gerne have dette:

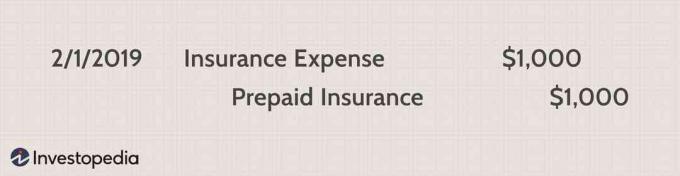

Efter en måned foretager virksomheden en justeringspost for den anvendte forsikring. Virksomheden laver en debet til den relevante udgiftskonto og krediterer den forudbetalte udgiftskonto for at reducere aktiv værdi. Den månedlige justering for Company ABC ville være $ 12.000 divideret med 12 måneder eller $ 1.000 om måneden. Justeringsposten ved slutningen af hver måned ser således ud:

Leje som en forudbetalt udgift?

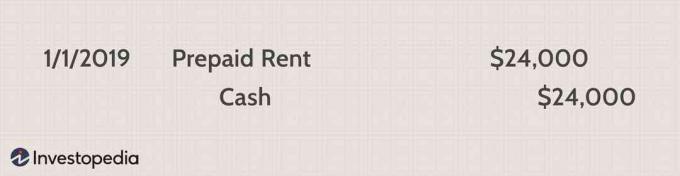

Virksomheder kan forudbetale husleje i flere måneder i forvejen for at få rabat, eller måske kræver udlejeren en forudbetaling givet lejerens kredit. Uanset hvad, lad os sige, at selskab XYZ forudbetaler kontorlokaler i seks måneder i forvejen, i alt $ 24.000. Den første post er som følger:

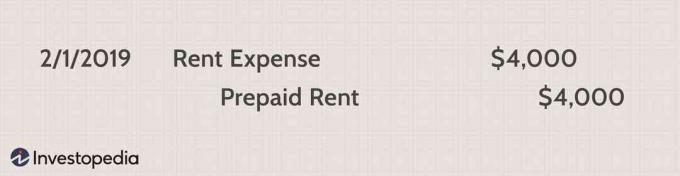

Efterhånden som hver måned slutter, reduceres den forudbetalte huslejekonto, der er på balancen, med det månedlige lejebeløb, der er $ 24.000 divideret med seks måneder eller $ 4.000 pr. Måned. Samtidig indregner virksomheden en lejeudgift på $ 4.000 på resultatopgørelsen. Den månedlige justeringspost ser således ud som følger:

Andre forudbetalte udgifter

Yderligere udgifter, som et firma kan forudbetale, inkluderer renter og skatter. Forudbetalte renter kan opstå, da et selskab foretager en betaling forud for forfaldsdatoen. I mellemtiden betaler nogle virksomheder skat, før de forfalder, såsom en estimeret skattebetaling baseret på, hvad der kan komme til at forfalde i fremtiden. Andre mindre almindelige forudbetalte udgifter kan omfatte leje af udstyr eller forsyningsselskaber.

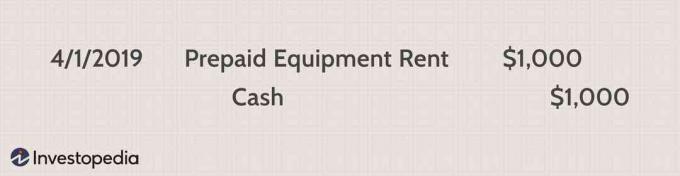

Som et eksempel kan du overveje Company Build Inc. som har lejet et udstyr til et byggejob. Virksomheden betalte 1.000 dollar den 1. april 2019 for at leje et stykke udstyr til et job, der udføres om en måned. Virksomheden ville anerkende den første transaktion som følger:

Når udstyret derefter bruges, og den faktiske udgift afholdes, ville virksomheden lave efter indtastning for at reducere den forudbetalte aktivkonto og få lejeudgiften vist på indtægten udmelding:

Uanset om det er forsikring, husleje, forsyningsselskaber eller andre udgifter, der betales på forhånd, skal det registreres på den relevante forudbetalte aktivkonto. I slutningen af hver periode, eller når udgiften faktisk afholdes, bør der foretages en justeringspost for at reducere forudbetalt aktivkonto og indregne (kredit) den relevante indkomstudgift, som derefter vises på indkomsten udmelding.

Hvorfor er forudbetalte udgifter ikke oprindeligt medtaget i resultatopgørelsen?

Forudbetalte udgifter er ikke inkluderet i resultatopgørelsen pr Alment accepterede bogføringsprincipper (GAAP). Især GAAP -matchningsprincippet, som kræver periodisering regnskab. Periodiseringsregnskab kræver, at indtægter og udgifter rapporteres i samme periode, som de afholdes, uanset når kontanter eller penge udveksler hænder. Det vil sige, at udgifter skal registreres, når de afholdes. Forudbetalte udgifter indregnes således ikke i resultatopgørelsen, når de betales, fordi de endnu ikke er afholdt.