Brug af finansiel gearing i virksomhedskapitalstruktur

En virksomhed har brug for finansiel kapital at drive sin forretning. For de fleste virksomheder skaffes finansiel kapital ved udstedelse gældspapirer og ved at sælge almindelige aktier. Gældens størrelse og egenkapital der udgør en virksomheds kapitalstruktur har mange risiko- og afkastimplikationer. Derfor skal virksomhedsledelsen bruge en grundig og forsigtig proces til at fastsætte en virksomheds mål Kapitalstruktur. Kapitalstrukturen er, hvordan en virksomhed finansierer sin drift og vækst ved at bruge forskellige finansieringskilder.

Empirisk brug af finansiel gearing

Finansiel gearing er i hvilket omfang fastforrentede værdipapirer og foretrukne lager bruges i en virksomheds kapitalstruktur. Finansiel gearing har værdi på grund af renterne skatteskjold der er givet i den amerikanske selskabsskattelov.Brugen af finansiel gearing har også værdi, når de aktiver, der købes med gældskapitalen tjener mere end omkostninger ved gælden der blev brugt til at finansiere dem.

Under begge disse omstændigheder øger brugen af finansiel gearing virksomhedens overskud. Med det sagt, hvis virksomheden ikke har tilstrækkelig

skattepligtig indkomst at afskærme, eller hvis dens driftsoverskud er under en kritisk værdi, vil finansiel gearing reducere egenkapitalværdien og dermed reducere virksomhedens værdi.I betragtning af vigtigheden af en virksomheds kapitalstruktur er det første trin i kapitalbeslutningsprocessen for ledelsen af et selskab til at bestemme, hvor meget ekstern kapital den skal rejse for at drive dens forretning. Når dette beløb er bestemt, skal ledelsen undersøge finansielle markeder at fastsætte de vilkår, hvorunder virksomheden kan rejse kapital. Dette trin er afgørende for processen, fordi markedsmiljøet kan begrænse virksomhedens evne til at udstede gældspapirer eller fælles aktier til et attraktivt niveau eller en omkostning.

Når det er sagt, kan ledelsen af en virksomhed, når disse spørgsmål er besvaret, designe den passende kapitalstrukturpolitik og konstruere en pakke med finansielle instrumenter der skal sælges til investorer. Ved at følge denne systematiske proces bør ledelsens finansieringsbeslutning implementeres i henhold til dens langsigtede strategiske plan, og hvordan den ønsker at vokse virksomheden over tid.

Brugen af finansiel gearing varierer meget efter branche og erhvervssektor. Der er mange branchesektorer, hvor virksomheder opererer med en høj grad af økonomisk gearing.Detailbutikker, flyselskaber, dagligvarebutikker, forsyningsselskaber og bankinstitutioner er klassiske eksempler. Desværre har den overdrevne brug af finansiel gearing fra mange virksomheder i disse sektorer spillet en afgørende rolle for at tvinge mange af dem til at anmode om Kapitel 11 konkurs.

Eksempler inkluderer R.H. Macy (1992), Trans World Airlines (2001), Great Atlantic & Pacific Tea Co. (A&P) (2010) og Midwest Generation (2012).Desuden var overdreven brug af finansiel gearing den primære synder, der førte til, at U.S. finansielle krise mellem 2007 og 2009.Den død af Lehman Brothers (2008) og en lang række andre højt gearede finansielle institutioner er gode eksempler på de negative konsekvenser, der er forbundet med brugen af højt gearede kapitalstrukturer.

1:48

Finansiel gearing i virksomhedens kapitalstruktur

Oversigt over Modigliani og Miller sætning om virksomhedens kapitalstruktur

Studiet af en virksomheds optimal kapitalstruktur går tilbage til 1958 hvornår Franco Modigliani og Merton Miller udgav deres nobelprisvindende værk "The Cost of Capital, Corporation Finance and theory of Investment."Som en vigtig forudsætning for deres arbejde illustrerede Modigliani og Miller det under betingelser, hvor virksomhedsindkomstskatter og nødomkostninger ikke er til stede i forretningsmiljøet, påvirker brugen af finansiel gearing ikke værdien af Selskab.Denne opfattelse, kendt som Irrelevance Proposition sætning, er en af de vigtigste dele af akademisk teori, der nogensinde er offentliggjort.

Desværre kræver Irrelevance Theorem, ligesom de fleste nobelprisvindende værker inden for økonomi nogle upraktiske antagelser, der skal accepteres for at anvende teorien i den virkelige verden miljø. Som anerkendelse af dette problem udvidede Modigliani og Miller deres sætning til irrelevansforslag til at omfatte virkningen af selskabsindkomstskatter og den potentielle indvirkning af nødomkostninger, med henblik på at bestemme den optimale kapitalstruktur for en virksomhed.

Deres reviderede arbejde, universelt kendt som afvejningsteorien om kapitalstruktur, gør det gældende, at en virksomheds optimale kapitalstruktur bør være den forsigtige balance mellem skattefordele der er forbundet med brug af gældskapital og omkostninger forbundet med potentialet for konkurs for virksomheden.I dag er forudsætningen for afvejningsteorien det fundament, som virksomhedsledelsen bør bruge til at bestemme den optimale kapitalstruktur for en virksomhed.

Finansiel indflydelse på ydelsen

Måske er den bedste måde at illustrere den positive indvirkning af finansiel gearing på en virksomheds økonomiske resultater ved at give et enkelt eksempel. Det Egenkapitalforrentning (ROE) er et populært fundament, der bruges til at måle en virksomheds rentabilitet, da den sammenligner den fortjeneste, som en virksomhed genererer i en regnskabsår med de penge, aktionærerne har investeret.Trods alt er målet for enhver virksomhed at maksimere aktionærernes rigdom, og ROE er metriket for afkast af aktionærens investering.

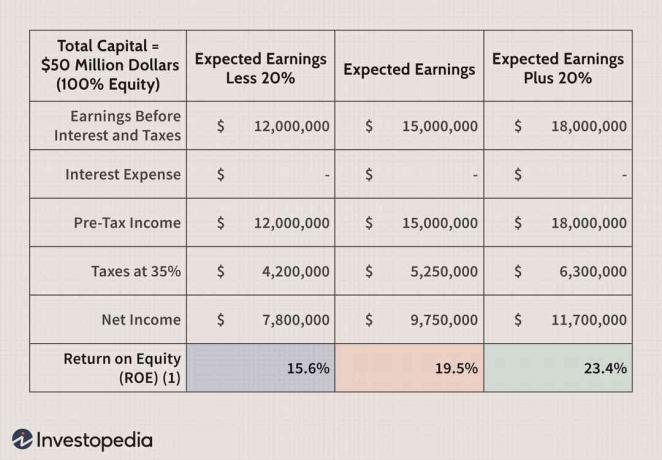

I nedenstående tabel an indkomstopgørelse for Company ABC er blevet genereret under forudsætning af en kapitalstruktur, der består af 100% egenkapital. Kapitalen var 50 millioner dollars. Da der kun blev udstedt egenkapital for at hæve dette beløb, er den samlede værdi af egenkapitalen også $ 50 millioner. Under denne type struktur forventes virksomhedens ROE at falde mellem 15,6% og 23,4% afhængigt af niveauet for virksomhedens indtjening før skat.

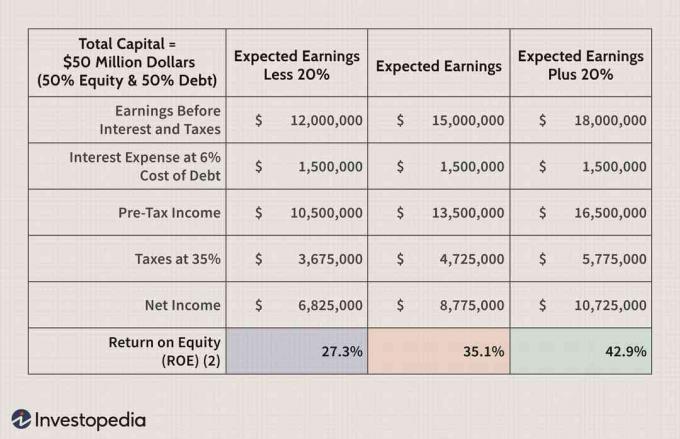

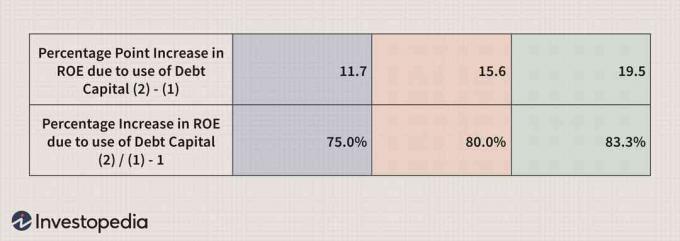

Til sammenligning, når Company ABCs kapitalstruktur omdesignes til at bestå af 50% gældskapital og 50% egenkapital stiger virksomhedens ROE dramatisk til et interval, der falder mellem 27,3% og 42.9%.

Som du kan se fra nedenstående tabel, kan finansiel gearing bruges til at opnå en virksomheds resultater ser dramatisk bedre ud, end hvad der kan opnås ved udelukkende at stole på brugen af egenkapital finansiering.

Da ledelsen i de fleste virksomheder i høj grad er afhængig af ROE for at måle ydeevne, er det vigtigt at forstå komponenterne i ROE for bedre at forstå, hvad metricen formidler.

En populær metode til beregning af ROE er udnyttelsen af DuPont -model. I sin mest forenklede form etablerer DuPont -modellen et kvantitativt forhold mellem nettoindkomst og egenkapital, hvor et højere multipel afspejler stærkere præstationer.DuPont -modellen udvider imidlertid også den generelle ROE -beregning til at omfatte tre af dens dele. Disse dele omfatter virksomhedens fortjenstmargen, aktivomsætning, og egenkapitalmultiplikator. Følgelig er denne udvidede DuPont -formel for ROE som følger:

Egenkapitalforrentning=EgenkapitalNettoindkomst=SalgNettoindkomst×AktiverSalg×EgenkapitalAktiver

Baseret på denne ligning illustrerer DuPont -modellen, at en virksomheds ROE kun kan forbedres med øge virksomhedens rentabilitet, ved at øge dens driftseffektivitet eller ved at øge dens økonomisk gearing.

Måling af finansiel gearingsrisiko

Virksomhedsledelse har en tendens til at måle finansiel gearing ved ved hjælp af kortsigtede likviditetsforhold og langsigtet kapitalisering eller solvensforhold. Som navnet antyder, bruges disse nøgletal til at måle virksomhedens evne til at opfylde sine kortsigtede forpligtelser. To af de mest udnyttede på kort sigt likviditetsforhold er strømforhold og syre-testforhold.Begge disse nøgletal sammenligner virksomhedens kortfristede aktiver med dets kortfristede forpligtelser.

Selvom det nuværende forhold giver en samlet risikomåling, giver syre-test-forholdet en bedre vurdering af sammensætningen af virksomhedens kortfristede aktiver med henblik på at opfylde sine kortfristede forpligtelser, da det ekskluderer beholdning fra kortfristet aktiver.

Store bogstaver bruges også til at måle finansiel gearing.Mens mange kapitaliseringsforhold bruges i branchen, er to af de mest populære metrics langsigtet gæld til kapitalværdi og den samlede gæld til kapitalværdi. Brugen af disse nøgletal er også meget vigtig til måling af finansiel gearing. Det er imidlertid let at fordreje disse nøgletal, hvis ledelsen leaser virksomhedens aktiver uden at udnytte aktivernes værdi på virksomhedens balance. Desuden kan ledelsen i et markedsmiljø, hvor de korte lånerenter er lave, vælge at bruge kortfristet gæld at finansiere både dets kort- og langsigtede kapitalbehov. Derfor skal kortsigtede kapitaliseringsmetrik også bruges til at foretage en grundig risikoanalyse.

Dækningsforhold bruges også til at måle finansiel gearing.Den rentedækningsgrad, også kendt som times-interest-earn ratio, er måske den mest kendte risikomåling. Rentedækningsgraden er meget vigtig, fordi den angiver en virksomheds evne til at have nok før skat driftsindtægter at dække omkostningerne ved dens økonomiske byrde.

Fond-fra-drift-til-total-gældskvoten og fri-drift-pengestrøm-til-gæld-forholdet er også vigtige risikometric, der bruges af virksomhedsledelsen.

Faktorer, der overvejes i beslutningsprocessen i kapitalstrukturen

Mange kvantitative og kvalitative faktorer skal tages i betragtning ved etablering af en virksomheds kapitalstruktur. For det første set fra et salgs synspunkt er en virksomhed, der udviser høj og relativt stabil salgsaktivitet, i en bedre position til at udnytte finansiel gearing i forhold til en virksomhed, der har et lavere og mere volatilt salg.

For det andet, hvad angår forretningsrisiko, en virksomhed med mindre driftsmæssig gearing har en tendens til at kunne påtage sig mere økonomisk gearing end en virksomhed med en høj grad af driftsindflydelse.

For det tredje vil hurtigere voksende virksomheder sandsynligvis i større grad stole på brugen af finansielle midler gearing, fordi disse typer virksomheder har en tendens til at have brug for mere kapital til deres rådighed end deres langsomme vækst modparter.

For det fjerde, ud fra skatteperspektiv, et selskab, der er i et højere skatteklasse har en tendens til at udnytte mere gæld til at drage fordel af renteskattefordelene.

For det femte har en mindre rentabel virksomhed en tendens til at bruge mere finansiel gearing, fordi en mindre rentabel virksomhed er typisk ikke i en stærk nok position til at finansiere sin forretningsdrift fra internt genereret midler.

Beslutningen om kapitalstrukturen kan også behandles ved at se på en lang række interne og eksterne faktorer. For det første, fra ledelsens synspunkt, har virksomheder, der drives af aggressive ledere, en tendens til at bruge mere økonomisk gearing. I denne henseende er deres formål med finansiel gearing ikke kun at øge virksomhedens ydeevne, men også at hjælpe med at sikre deres kontrol over virksomheden.

For det andet, når tiderne er gode, kan der skaffes kapital ved at udstede enten aktier eller obligationer. Men når tiderne er dårlige, foretrækker leverandører af kapital typisk en sikret position, hvilket igen lægger større vægt på brugen af gældskapital. Med dette i tankerne har ledelsen en tendens til at strukturere virksomhedens kapitalopbygning på en måde, der vil give fleksibilitet til at rejse fremtidig kapital i et stadigt skiftende marked.

Bundlinjen

I det væsentlige udnytter virksomhedsledelsen økonomisk gearing primært til at øge virksomhedens indtjening pr og for at øge afkastet på egenkapitalen. Men med disse fordele følger øget indtjeningsvariation og potentialet for en stigning i omkostningerne ved Økonomisk nød, måske endda konkurs.

Med dette i tankerne bør ledelsen af et selskab tage hensyn til virksomhedens forretningsrisiko, virksomhedens skatteposition, den økonomiske fleksibilitet i virksomhedens kapitalstruktur og virksomhedens grad af ledelsesmæssig aggressivitet ved bestemmelse af den optimale kapital struktur.