Tag fat i CCAPM

Douglas Breeden og Robert Lucas, nobelpristager i økonomi, udgjorde grundlaget for forbrugskapitalprismodel (CCAPM) i henholdsvis 1979 og 1978. Deres model er en forlængelse af det traditionelle model for kapitalaktivpriser (CAPM). Det bruges bedst som en teoretisk model, men det kan hjælpe med at give mening om variation i finansielle aktiv vender tilbage over tid, og i nogle tilfælde kan dens resultater være mere relevante end dem, der opnås via CAPM -modellen. Læs videre for at opdage, hvordan denne model fungerer, og hvad den kan fortælle dig.

Hvad er CCAPM?

Mens CAPM er afhængig af markedsporteføljens afkast for at forstå og forudsige fremtidige aktivpriser, er CCAPM afhængig af det samlede forbrug. I CAPM skaber risikable aktiver usikkerhed i en investors formue, som bestemmes af markedsporteføljen (f.eks. S&P 500). I CCAPM på den anden side skaber risikable aktiver usikkerhed i forbruget - hvad en investor vil bruge bliver til usikker, fordi hans eller hendes formue (dvs. indkomst og ejendom) er usikker som følge af en beslutning om at investere i risikable aktiver.

I CAPM måler risikopræmien på markedsporteføljen risikoprisen, mens beta angiver mængden af risiko. I CCAPM måles derimod mængden af markedsrisiko ved bevægelser af risikopræmie med forbrugsvækst. Således forklarer CCAPM, hvor meget hele aktiemarkedet ændrer sig i forhold til forbrugsvæksten.

Er CCAPM nyttigt?

Selvom CCAPM sjældent bruges empirisk, er det yderst relevant i teoretisk henseende. CCAPM bruges faktisk ikke, ligesom standard CAPM, i den virkelige verden. Derfor er det mere sandsynligt, at et firma, der vurderer et projekt eller kapitalomkostninger, anvender CAPM end CCAPM. Den væsentligste årsag til dette er, at CCAPM har en tendens til at fungere dårligt på empirisk grund. Dette kan skyldes, at en andel af forbrugerne ikke aktivt deltager på aktiemarkedet, og derfor kan den grundlæggende sammenhæng mellem forbrug og lagerafkast, som CCAPM antager, ikke holde. Af denne grund fungerer CCAPM muligvis bedre end CAPM for mennesker, der har aktier.

Fra et akademisk synspunkt er CCAPM mere udbredt end CAPM. Dette skyldes, at den inkorporerer mange former for rigdom ud over aktiemarkedsformuen og danner en ramme for at forstå variation i afkast af finansielle aktiver over mange tidsperioder. Dette giver en forlængelse af CAPM, som kun tager højde for en-periode aktivafkast. CCAPM giver også en grundlæggende forståelse af forholdet mellem rigdom og forbrug og en investors risikoaversion.

Beregning af CCAPM

En forenklet version af CCAPM kan tage en lineær repræsentation mellem et risikabelt aktiv (f.eks. En aktie) og markedsrisikopræmien. Forskellen er dog definitionen af det såkaldte underforståede risikofri rente, underforstået markedsafkast og forbrugsbeta. Derfor er formlen for CCAPM som følger:

r-en=rf+βc(rm−rf)hvor:r-en=forventet afkast af risikabelt aktiv (f.eks. en aktie)rf=underforstået risikofri rente (f.eks. 3 måneders statsskat)rm=underforstået forventet markedsafkastrm−rf=underforstået markedsrisikopræmieβc=forbrugsbeta af aktivet

Det stiltiende afkast og risikopræmien bestemmes af investorernes forbrugsvækst og risikoaversion. Desuden definerer risikopræmien den kompensation, som investorer kræver for at købe et risikabelt aktiv. Som i standard CAPM forbinder modellen afkastet af et risikabelt aktiv til dets systematisk risiko (markedsrisiko). Den systematiske risiko tilvejebringes af forbrugsbetaen.

Forbrug Beta

Forbruget beta er defineret som:

βc=Kovariance mellem rm og vækst i forbrugKovariance mellem r-en og vækst i forbrug

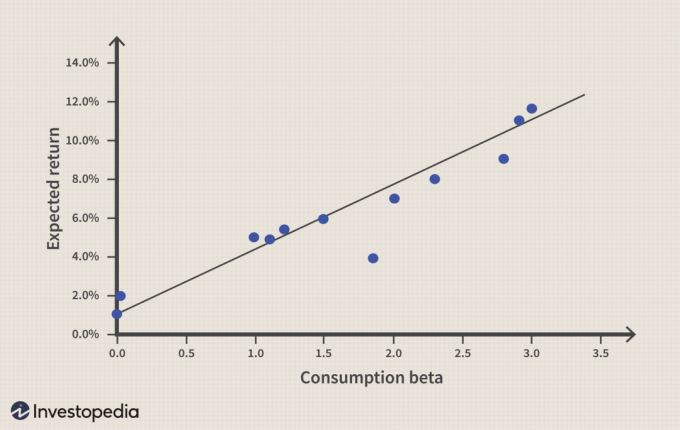

Som vist nedenfor indebærer en højere forbrugsbeta et højere forventet afkast af risikovurderingen.

I CCAPM er et aktiv mere risikabelt, hvis det betaler mindre, når forbruget er lavt (besparelserne er høje). Forbrugsbetaen er 1, hvis de risikable aktiver bevæger sig perfekt med forbrugsvæksten. En forbrugsbeta på 2 ville øge et aktivs afkast med 2%, hvis markedet steg med 1%, og ville falde med 2%, hvis markedet faldt med 1%.

Forbruget beta kan bestemmes ved statistiske metoder. En empirisk undersøgelse, "Risk and Return: Consumption Beta Versus Market Beta" (1984), af Gregory Mankiw og Matthew Shapiro testede bevægelserne i USA's forbrug og lagerafkast på den New York Stock Exchange og på S&P 500 -indekset mellem 1959 og 1982. Undersøgelsen tyder på, at CCAPM indebærer en højere risikofri sats end CAPM, mens CAPM giver en højere markedsrisiko (beta), som vist i figur 2.

| Foranstaltninger | CAPM | CCAPM |

| Risikofri sats | 0.35% | 5.66% |

| Beta | 5.97 | 1.85 |

Figur 2: Test af CAPM og CCAPM. Kilde: "Risk and Return: Consumption Beta versus Market Beta"

Spørgsmålet er, hvor meget ville afkastet af et risikabelt aktiv være til den risikofrie rente og beta i tabel 1? Figur 3 illustrerer et eksperiment med det krævede afkast af et risikabelt aktiv ved forskellige markedsafkast (kolonne 1). De krævede afkast beregnes ved hjælp af CAPM- og CCAPM -formlerne.

For eksempel, hvis markedsafkastet er 3%, er markedsrisikopræmien -2,66 ganget med forbruget beta 1,85 plus den risikofrie sats (5,66%). Dette giver et påkrævet afkast på 0,74%. Derimod indebærer CAPM, at det krævede afkast bør være 16,17%, når markedsafkastet er 3%.

| Markedsafkast | Lagerretur - CAPM | Lagerretur - CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

Figur 3: Eksperiment med afkast af et risikabelt aktiv.

De to tilfælde af markedsafkast på 1% og 2% betyder ikke nødvendigvis, at investering i et risikabelt aktiv belønnes med et positivt afkast. Dette er imidlertid i modstrid med de grundlæggende aspekter af krav til risikoafkast.

CCAPM er ikke perfekt

CCAPM er ligesom CAPM blevet kritiseret, fordi den kun er afhængig af en parameter. Fordi mange forskellige variabler vides at empirisk påvirke prissætningen af aktiver, er flere modeller med multifaktorer, som f.eks. arbitrage -pristeori, blev oprettet.

Et andet problem specifikt for CCAPM er, at det har ført til to gåder: egenkapital præmie puslespil og risikofrit rentepuslespil (RFRP). EPP viser, at investorer skal være ekstremt risikovillige for at kunne indebære en markedsrisikopræmie. RFRP siger, at investorer sparer ind Skatkammerbeviser på trods af den lave afkast, som er dokumenteret med data fra de fleste industrialiserede lande i verden.

Bundlinjen

CCAPM afhjælper nogle af CAPM's svagheder. Desuden bygger den direkte makroøkonomi og finansielle markeder, giver en forståelse af investorers risikoaversion og forbinder investeringsbeslutningen med rigdom og forbrug.