Was sind Qualifikationsquoten?

Was sind Qualifikationsquoten?

Qualifikationskennzahlen sind Messinstrumente, die Banken und andere Finanzinstitute in ihrem Kreditvergabeprozess verwenden. Die Qualifikationsquote eines Antragstellers, ausgedrückt in Prozent, spielt eine wichtige Rolle bei der Entscheidung, ob er für eine Finanzierung und oft auch für die Bedingungen des Darlehens genehmigt wird.

Kreditgeber verwenden Qualifizierungsquoten, Prozentsätze, die die Schulden eines Kreditnehmers mit seinem Einkommen vergleichen, um zu entscheiden, ob Kreditanträge genehmigt werden.

die zentralen Thesen

- Das Schulden-Einkommens-Verhältnis (Gesamtausgaben dividiert durch Bruttoeinkommen) wird bei der Zeichnung von Privatkrediten, Kreditkartenanträgen und Hypotheken verwendet.

- Bei der Zeichnung von Hypotheken wird die Wohnkostenquote (Wohnkosten dividiert durch Bruttoeinkommen) verwendet.

- Obwohl jeder Kreditgeber seine eigenen Qualifikationsstandards festlegt, ist im Allgemeinen eine Schulden-Einkommens-Relation von 36% oder weniger und eine Wohnkostenquote von 28% wünschenswert.

So funktionieren Qualifikationsquoten

Die Anforderungen an das Qualifikationsverhältnis können je nach Kreditgeber und Kreditprogramme. Sie werden häufig in Kombination mit der Kreditwürdigkeit eines Kreditnehmers bei der Bewertung eines Antrags verwendet.

Bei der Verbraucherfinanzierung sind die Schulden-Einkommens-Relation und die Wohnkostenquote zwei der häufigsten und wichtigsten Qualifikationskennzahlen. Standardkreditprodukte (Privatkredite, Kreditkarten) konzentriert sich auf das Verhältnis von Schulden zu Einkommen eines Kreditnehmers. Hypothekendarlehen werden sowohl die Wohnkostenquote als auch die Schulden-Einkommens-Relation verwenden.

Online-Kreditgeber und Kreditkartenaussteller verwenden in ihrem Underwriting-Prozess häufig Computeralgorhythmen. Mit diesem automatisierten System können Kreditanträge oft innerhalb von Minuten genehmigt werden.

Qualifikationsquoten bei Privatkrediten

Beim Underwriting für alle Arten von Privatkrediten und Kreditkarten konzentriert sich der Kreditgeber auf zwei Faktoren: das Verhältnis von Schulden zu Einkommen des Kreditnehmers und dessen Kreditwürdigkeit. Beiden wird in der Regel das gleiche Gewicht beigemessen.

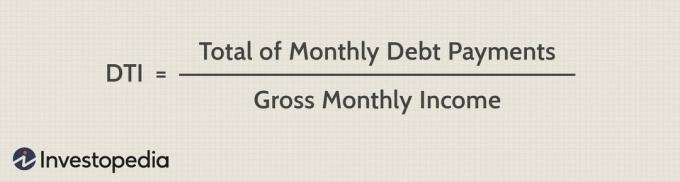

Das Schulden-Einkommens-Verhältnis (DTI), die monatlich oder jährlich berechnet werden kann, berücksichtigt die laufenden, regelmäßigen Schulden eines Kreditnehmers gegen seine Gesamt- oder Bruttoeinkommen – verglichen mit dem regulären Einkommen, das sie über denselben Betrag haben Zeitraum. Um das Verhältnis zu erhalten, dividieren Sie die ausstehenden Schuldenzahlungen durch das Gesamteinkommen. Oder als Formel (unter Annahme der gängigeren monatlichen Berechnung):

Bild von Sabrina Jiang © Investopedia 2021

Während jeder Kreditgeber seine eigenen festgelegten Parameter für die Kreditzusage hat, benötigen qualitativ hochwertige Kreditgeber im Allgemeinen ein Verhältnis von Schulden zu Einkommen von ungefähr 36 % oder weniger. Subprime- und andere Kreditgeber mit alternativer Finanzierung können Schulden-Einkommens-Verhältnisse von bis zu etwa 43 % zulassen.

Qualifikationsquoten bei Hypothekendarlehen

Das Underwriting von Hypothekendarlehen analysiert zwei Arten von Kennzahlen zusammen mit der Kreditwürdigkeit eines Kreditnehmers. Hypothekenbanken werden sich die des Kreditnehmers ansehen Wohnkostenquote; sie werden auch das Verhältnis von Schulden zu Einkommen des Kreditnehmers berücksichtigen.

In der Hypothekenfinanzierung wird die Wohnkostenquote auch als Front-End-Verhältnis während das Verhältnis von Schulden zu Einkommen oft als Back-End-Ratio bezeichnet wird.

Wohnkostenquote

Die Wohnkostenquote ist in der Regel ein Vergleich der Gesamtsumme des Kreditnehmers Gehäuse-bezogene Aufwendungen zu ihrem Brutto- oder Vorsteuereinkommen. Kreditgeber haben zahlreiche Ausgaben, die sie bei der Bestimmung der Gesamtwohnkostenquote eines Antragstellers berücksichtigen können. Sie konzentrieren sich normalerweise auf die Hypothekensumme und die Zinszahlungen; Sie können jedoch auch andere regelmäßige Kosten berücksichtigen, z. B. Hausbesitzer- und Gefahrenversicherung, Stromrechnungen, Grundsteuern, Gebühren der Eigentümergemeinschaft und Hypothekenversicherung. Die Summe dieser Wohnkosten wird dann durch das Einkommen des Kreditnehmers geteilt, um die Wohnkostenquote zu erhalten; die Zahlen können mit monatlichen Zahlungen oder jährlichen Zahlungen berechnet werden.

Underwriter verwenden die Wohnkostenquote nicht nur, um die Hypothek zu genehmigen, sondern auch, um zu bestimmen, wie viel Kapital ein Antragsteller aufnehmen kann. Die meisten Kreditgeber verlangen in der Regel eine Wohnkostenquote von etwa 28% oder weniger. Eine höhere Wohnkostenquote kann aufgrund von kompensierenden Faktoren wie einem niedrigen Belehnungsquote für die Immobilie und/oder eine ausgezeichnete Bonität des Kreditnehmers. Auch die Realitäten des lokalen Immobilienmarktes können eine Rolle spielen: In teuren Regionen wie New York City oder San Francisco, es ist nicht ungewöhnlich, dass die Wohnkosten ein Drittel der Menschen betragen Einkommen.

Schulden-Einkommens-Verhältnis

Das Verhältnis von Schulden zu Einkommen bei Hypothekendarlehen ist das gleiche Maß, das bei Privatkreditprodukten verwendet wird. Auch bei Hypothekendarlehen streben Kreditgeber in der Regel eine Verschuldung von 36% an. Einige staatlich geförderte Kreditprogramme haben möglicherweise lockerere Standards für Schulden-Einkommen: Fannie Mae akzeptiert Schulden-Einkommens-Verhältnisse von rund 45% für die Hypotheken, die es unterstützt, und die Darlehen der Federal Housing Administration akzeptieren Schulden-Einkommens-Verhältnisse von etwa 50%.