Wählen Sie zwischen den Gesundheitsplänen Bronze, Silber, Gold und Platin

Im Rahmen des Gesetz über bezahlbare Pflege (ACA) wurde der Krankenversicherungsmarktplatz (oder „Börse“) am November wieder für den Geschäftsbetrieb geöffnet. Januar 2015, als die offene Einschreibung für die Krankenversicherung 2016 begann. Der Marktplatz ist ein Online-Einkaufserlebnis aus einer Hand für die Krankenversicherung, das Einzelpersonen und Familien den Vergleich und den Kauf von Versicherungen erleichtern soll. Dreizehn Staaten haben ihren eigenen Marktplatz; der Rest ist Partner des Bundes HealthCare.gov tauschen oder von ihm betrieben werden.

Um schnell auf den Plan Ihres Bundesstaates zuzugreifen, klicken Sie auf hier und geben Sie den Namen Ihres Bundeslandes ein. Jeder dieser Marktplätze bietet eine Vielzahl von Plänen für die Teilnahme an Krankenversicherung Firmen.

Neben der Suche nach einer Krankenversicherung können Sie den Marktplatz nutzen, um herauszufinden, ob Sie sich für das Geldsparen des Bundes qualifizieren Subventionen, einschließlich Kostenteilungsreduktionen

, wodurch Ihre Auslagen gesenkt werden können, und Erweiterte Prämiensteuergutschriften, die Ihre monatlichen Prämien senken.Diese Subventionen sind nur auf dem Marktplatz verfügbar und können einen erheblichen Unterschied in der Art der Deckung ausmachen, die Sie sich möglicherweise leisten können. Während der offenen Einschreibung, die vom Nov. 1 bis Dez. 15.01.2020 können Sie ein Konto einrichten und den Online-Antrag auf dem Marktplatz Ihres Bundeslandes ausfüllen, um die Ihnen zur Verfügung stehenden Möglichkeiten der Krankenversicherung zu sehen und herauszufinden, ob Sie für eine Förderung in Frage kommen.

Am Jan. Am 28. Februar 2021 unterzeichnete Präsident Biden eine Durchführungsverordnung (und eine Verlängerung im März) zur Einführung einer besonderen Einschreibungsfrist zur Wiedereröffnung des Bundesversicherungsmarktplatzes (gesundheitswesen.gov) ab Februar 15. bis 8. August 15, 2021.

Unabhängig davon, wo Sie leben, sind alle Pläne im Marketplace in vier „metallische“ Stufen – Bronze, Silber, Gold und Platin – je nachdem, wie Sie und der Plan erwarten können, Ihre Gesundheitskosten an. Hier erklären wir die verschiedenen Deckungsstufen und definieren einige Schlüsselbegriffe, die Ihnen bei der Entscheidung zwischen Bronze-, Silber-, Gold- und Platin-Krankenversicherungen helfen.

Verstehen der Auslagenkosten

Prämie

Wenn Sie eine Krankenversicherung abschließen, wird der Betrag, den Sie jeden Monat für die Deckung zahlen, als bezeichnet Prämie. Diese zahlen Sie unabhängig davon, ob Sie zum Arzt gehen, ins Krankenhaus gehen oder verschreibungspflichtige Medikamente kaufen. Wenn Sie eine Gesundheitsversorgung in Anspruch nehmen, richten sich Ihre Kosten – über die Prämie hinaus – nach dem Selbstbehalt Ihres Plans, der Zuzahlung, der Mitversicherung und dem Höchstbetrag der Selbstbeteiligung. Um beim Vergleich und Kauf von Gesundheitsplänen fundierte Entscheidungen zu treffen, ist es wichtig zu verstehen, was diese Begriffe bedeuten.

Selbstbehalt

EIN Selbstbehalt ist der Betrag, den Sie für versicherte Leistungen zahlen müssen, bevor Ihre Versicherung zu zahlen beginnt. Wenn Sie beispielsweise einen Selbstbehalt von 2.000 USD haben, zahlen Sie 100 % Ihrer Gesundheitskosten, bis der gezahlte Betrag 2.000 USD erreicht. Nachdem Sie Ihren Selbstbehalt gedeckt haben, können einige Dienstleistungen zu 100 % gedeckt sein, während Sie für andere eine Mitversicherung zahlen müssen (mehr dazu weiter unten).

Zuzahlung

EIN Zuzahlung (manchmal auch „Copay“ genannt) ist ein fester Dollarbetrag, den Sie für bestimmte Gesundheitsleistungen bezahlen. Normalerweise haben Sie unterschiedliche Zuzahlungsbeträge für verschiedene Arten von Dienstleistungen, z. B. eine Zuzahlung von 25 USD für einen Arztbesuch oder eine Zuzahlung von 250 USD für einen Besuch in der Notaufnahme. In den meisten Fällen werden von Ihnen geleistete Zuzahlungen nicht auf Ihren Selbstbehalt angerechnet.

Mitversicherung

Ihr Anteil an den Kosten einer Gesundheitsleistung heißt Mitversicherung. In der Regel wird dies als fester Prozentsatz der Gesamtgebühr für einen Dienst angegeben, z. B. 15 % oder 30 %. Die Mitversicherung tritt ein, nachdem Sie Ihren Selbstbehalt erfüllt haben. Nehmen Sie beispielsweise an, dass Sie Ihren Selbstbehalt von 2.000 USD bereits erfüllt haben und die Mitversicherung Ihres Plans 15 % beträgt. Wenn Sie eine Krankenhausgebühr von 1.000 US-Dollar haben, beträgt Ihr Anteil an den Kosten 150 US-Dollar (15% von 1.000 US-Dollar). Wenn Ihre Mitversicherung 30 % beträgt, beträgt Ihr Anteil 300 USD.

Out-of-Pocket-Maximum

Ein Plan maximal aus eigener Tasche (oder Auslagengrenze) ist der Höchstbetrag, den Sie während eines Versicherungszeitraums (normalerweise ein Jahr) zahlen, bevor Ihr Plan mit der Zahlung von 100 % des zulässigen Betrags beginnt. Das Geld, das Sie für Prämien und Gesundheitsleistungen zahlen, die Ihr Plan nicht abdeckt (z.

Abhängig von Ihrem Plan können Ihr Selbstbehalt, Zuzahlungen und/oder Ihre Mitversicherung auf den Barbetrag angerechnet werden. Die verschiedenen Krankenversicherungspläne haben unterschiedliche Höchstbeträge; Im Rahmen der Gesundheitsreform betragen die Grenzen für 2020 jedoch 8.150 USD für Einzelpersonen und 16.300 USD für Familien.

Ein wichtiger neuer Vorteil für 2016: Auch bei höherer Familientarifgrenze viele Versicherungen muss mit der Zahlung beginnen, wenn die Gesundheitsausgaben eines einzelnen Familienmitglieds das individuelle Maximum von erreicht haben $8,150. Zuvor konnten sie die Zahlung verweigern, bis die gesamten Ausgaben der Familie die viel höhere Familiengrenze erreicht hatten.

Diese Richtlinie wird als "eingebettete Ausgabengrenze aus eigener Tasche" bezeichnet. Beginnend mit den Plänen von 2016, nicht vom Großvater selbst finanzierte und große Gruppe Pläne müssen diese Richtlinie für jede Person in einem Familienplan befolgen, deren Auslagenlimit höher ist als das individuelle Limit ($8,150). Eine genauere Erklärung bietet die Gesellschaft für Personalmanagement.

Wesentliche gesundheitliche Vorteile

Damit ein Versicherungsunternehmen am Marketplace teilnehmen kann, muss es mindestens Silver- und Gold-Pläne anbieten.Egal für welchen Plan Sie sich entscheiden – Bronze, Silber, Gold oder Platin – das gleiche Set von Wesentliche gesundheitliche Vorteile wird abgedeckt:

- Suchtbehandlung

- Ambulante Patientenversorgung

- Geburtenkontrolle und Stillen

- Betreuung von Neugeborenen und Kindern

- Notdienste

- Krankenhausaufenthalt

- Labordienstleistungen

- Mutterschaftsbetreuung

- Psychische Gesundheitsdienste

- Ergo- und Physiotherapie

- Verschreibungspflichtige Medikamente

- Präventions- und Wellnessdienstleistungen (wie Impfstoffe und Krebsvorsorgeuntersuchungen)

Versicherte Leistungen sind die Gesundheitsleistungen, die Ihr Versicherer im Rahmen Ihres Plans bezahlt. Möglicherweise müssen Sie weiterhin eine Zuzahlung oder Mitversicherung zahlen, die Leistung wird jedoch von Ihrem Tarif anerkannt. Im Vergleich dazu, wenn ein Dienst nicht abgedeckt – wie zum Beispiel eine elektive Operation oder chiropraktische Behandlung – würden Sie 100 % der damit verbundenen Kosten tragen.

Die wesentlichen gesundheitlichen Vorteile sind die Minimum Anforderungen für alle Pläne im Marketplace; Bestimmte Pläne bieten zusätzliche Abdeckung, aber kein Plan kann weniger bieten.

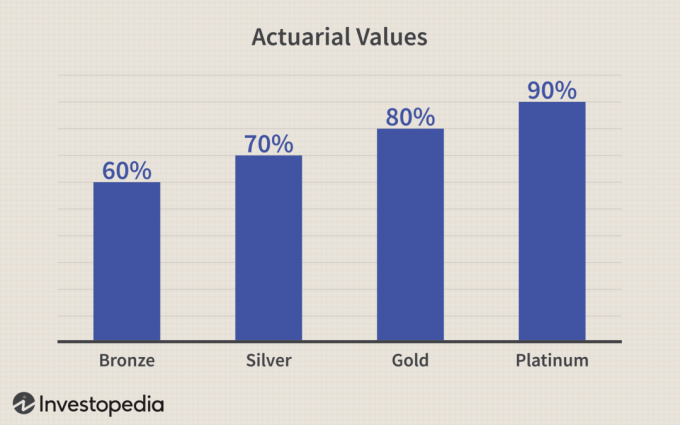

Versicherungsmathematischer Wert

Die vier Stufen der Krankenversicherung – Bronze, Silber, Gold und Platin – unterscheiden sich nach ihrer versicherungsmathematischer Wert: der durchschnittliche Prozentsatz der Gesundheitskosten, der vom Plan bezahlt wird. Je höher die versicherungsmathematischer Wert (d. h. Gold und Platin), desto mehr zahlt der Plan auf Ihre Rechnung ein und desto geringer sind Ihre Auslagen für Selbstbehalte, Zuzahlungen und Mitversicherungen.

Der Nachteil der Pläne, die mehr Deckung bieten, ist, dass Sie jeden Monat eine höhere Prämie zahlen.

Im Durchschnitt deckt ein Bronze-Plan 60 % des Versicherungsschutzes medizinische Ausgaben, und Ihr Anteil beträgt die restlichen 40%. Der versicherungsmathematische Wert jeder Planart wird hier angezeigt:

Ihr Anteil an den Kosten kann in Form eines hohen Selbstbehalts mit geringer Mitversicherung erfolgen, sobald Sie Ihren Selbstbehalt erfüllt haben. Ein anderer Plan könnte einen niedrigen Selbstbehalt mit höherer Mitversicherung bieten. Zum Beispiel bietet Silver Plan A (der in der Regel 70 % Ihrer Gesundheitskosten übernimmt) einen hohen Selbstbehalt von 2.000 USD und eine geringe Mitversicherung von 15 %. Silver Plan B hingegen hat einen geringen Selbstbehalt von 250 USD, aber eine höhere Mitversicherung von 30%.

Wie viel wird es kosten?

Für jeden Plan basiert Ihre monatliche Prämie auf mehreren Faktoren, darunter:

- Dein Alter

- Ob Sie rauchen oder nicht (in einigen Staaten zahlen Sie einen „Zuschlag“, wenn Sie Raucher sind)

- Wo Du wohnst

- Wie viele Personen melden sich bei Ihnen an (Ehepartner und/oder Kind)

- Ihre Versicherung

Da der Marktplatz Ihres Bundesstaates es verschiedenen privaten Versicherern ermöglicht, Pläne anzubieten, kann ein Silver-Plan eines Unternehmens mehr oder weniger kosten als der gleiche Plan, der von einem anderen Versicherer angeboten wird. Pläne, die von demselben Unternehmen angeboten werden, steigen jedoch im Preis, wenn der versicherungsmathematische Wert und der Betrag, den der Plan zahlt, steigen.

Wie oben erörtert, beträgt die Bundesgrenze für jährliche Auslagen für Einzelpersonen (ohne monatliche Prämien) 8.150 USD; die Familienobergrenze beträgt 16.000 US-Dollar. Bestimmte Pläne können sogar noch niedrigere Obergrenzen haben.

Entscheiden, welcher Plan für Sie am besten ist

Der Vergleich von Plänen und die Auswahl eines Plans kann eine Herausforderung sein. Sie müssen Ihre Gesundheit und Ihre finanzielle Situation berücksichtigen. Im Allgemeinen, wenn Sie viele Arztbesuche erwarten oder regelmäßige Verschreibungen benötigen, sind Sie mit einem Gold- oder Platinum-Plan besser dran, der einen höheren Prozentsatz der Kosten übernimmt. Wenn Sie hingegen im Großen und Ganzen gesund sind und nicht viele Rechnungen erwarten, können Sie sich für einen Bronze- oder Silberplan entscheiden.

Natürlich, auch gesunde Menschen können verunfallt oder krank werden und am Ende viele Arztrechnungen haben, also musst du einkalkulieren deine Risikobereitschaft sowie. Es ist auch sinnvoll zu prüfen, welche Krankenhäuser und Ärzte in dem von Ihnen gewählten Tarif enthalten sind.

Wenn Ihr Einkommen zwischen 100 % und 250 % des Bundesarmutsniveau (12.760 USD bis 31.900 USD für eine Einzelperson ab 2020) haben Sie möglicherweise Anspruch auf einen Zuschuss zur Reduzierung der Kostenbeteiligung, der dazu beitragen kann, Ihre Selbstbehalte, Zuzahlungen und Mitversicherungen zu senken. Um Kostenbeteiligungsermäßigungen zu erhalten, müssen Sie einen Silver-Plan auf dem Marketplace erwerben. Sie haben immer noch eine Vielzahl von Plänen zur Auswahl, aber es muss Silber sein, um den Zuschuss zur Kostenteilungsreduktion in Anspruch nehmen zu können.

Viele Menschen qualifizieren sich für Advanced Premium Tax Credits, eine Art Subvention, die Ihre monatliche Prämie senkt. Sie haben möglicherweise Anspruch auf diese Subvention, wenn Ihr Einkommen zwischen 100 % und 400 % der bundesstaatlichen Armutsgrenze (12.760 $ bis 5.040 $ für eine Person) liegt.

Die Quintessenz

Bei der Auswahl eines Plans ist es hilfreich, sich daran zu erinnern, dass alle Pläne – Bronze, Silber, Gold und Platin –die gleichen wesentlichen gesundheitlichen Vorteile abdecken.Ihre monatliche Krankenversicherungsprämie ist höher, wenn Sie sich für einen höheren Tarif wie Gold oder Platinum entscheiden. Aber Sie zahlen auch jedes Mal weniger, wenn Sie einen Arzt aufsuchen oder ein Rezept ausfüllen lassen. Umgekehrt ist Ihre monatliche Prämie niedriger, wenn Sie sich für einen Bronze- oder Silver-Plan entscheiden, aber Sie zahlen mehr für jeden Arztbesuch, jedes Rezept oder jede Gesundheitsleistung, die Sie in Anspruch nehmen.

Die Zuschüsse zur Kostenbeteiligung und zur Prämienvorauszahlung sind nicht automatisch: Sie müssen sie auf dem Krankenversicherungs-Marktplatz beantragen.

Es kann eine Herausforderung sein, ein Gleichgewicht zwischen Abdeckung und Kosten zu finden. Ab Nov. 1 können Sie die Pläne für 2021 auf dem Marktplatz vergleichen, um die Deckung zu finden, die am besten zu Ihrer finanziellen Situation und Ihren Gesundheitsbedürfnissen passt. Sie können auch Bundeszuschüsse beantragen, die Ihnen helfen, Ihre Kosten zu senken.