Was sind Betriebskosten?

Was sind Betriebskosten?

Betriebskosten sind mit der Aufrechterhaltung und Verwaltung eines Unternehmens auf einer täglichen Basis verbunden. Betriebskosten beinhalten direkte Kosten der verkauften Waren (COGS) und andere Betriebsausgaben – oft genannt Verkauf, Allgemeines und Verwaltung (SG&A)—die Miete, Gehaltsabrechnung und andere Gemeinkosten sowie Rohstoff- und Wartungskosten umfassen. Betriebskosten exklusive betriebsfremde Aufwendungen im Zusammenhang mit Finanzierungen wie Zinsen, Investitionen oder Fremdwährungsumrechnung.

Die Betriebskosten werden abgezogen von Einnahmen Ankommen in Betriebsergebnis und spiegelt sich in der Unternehmens Gewinn- und Verlustrechnung.

Die zentralen Thesen

- Betriebskosten sind die laufenden Kosten, die aus dem normalen Tagesgeschäft eines Unternehmens entstehen.

- Die Betriebskosten umfassen sowohl die Kosten der verkauften Waren (COGS) als auch andere Betriebskosten – oft als Vertriebs-, allgemeine und Verwaltungskosten (SG&A) bezeichnet.

- Zu den üblichen Betriebskosten zusätzlich zu den COGS können Miete, Ausrüstung, Lagerhaltungskosten, Marketing, Gehaltsabrechnung, Versicherung und Mittel für Forschung und Entwicklung gehören.

- Betriebskosten können anhand der Gewinn- und Verlustrechnung eines Unternehmens ermittelt und analysiert werden.

1:28

Betriebsaufwand

Betriebskosten verstehen

Unternehmen müssen sowohl die Betriebskosten als auch die Kosten im Zusammenhang mit nicht betrieblichen Aktivitäten im Auge behalten, wie z Zinsaufwendungen auf ein Darlehen. Beide Kosten werden in den Büchern eines Unternehmens unterschiedlich ausgewiesen, sodass Analysten bestimmen können, wie Kosten mit umsatzgenerierenden Aktivitäten verbunden sind und ob das Geschäft mehr geführt werden kann effizient.

Im Allgemeinen wird das Management eines Unternehmens versuchen, zu maximieren Profite für die Firma. Denn Gewinne werden sowohl von den Einnahmen, die das Unternehmen erwirtschaftet, als auch von der Höhe des Unternehmens bestimmt Ausgaben, um den Betrieb zu betreiben, kann der Gewinn sowohl durch die Erhöhung des Umsatzes als auch durch die Verringerung des Betriebs erhöht werden Kosten. Da Kostensenkungen im Allgemeinen als einfacher und zugänglicher Weg zur Gewinnsteigerung erscheinen, werden Manager diese Methode oft schnell wählen.

Eine zu starke Reduzierung der Betriebskosten kann die Produktivität eines Unternehmens und damit auch seinen Gewinn verringern. Während die Reduzierung bestimmter Betriebskosten in der Regel den kurzfristigen Gewinn erhöht, kann sie langfristig auch den Gewinn des Unternehmens beeinträchtigen.

Wenn ein Unternehmen beispielsweise seine Werbekosten senkt, werden sich seine kurzfristigen Gewinne wahrscheinlich verbessern, da es weniger Geld für die Betriebskosten ausgibt. Durch die Reduzierung der Werbung könnte das Unternehmen jedoch auch seine Kapazitäten zur Generierung von Neugeschäft reduzieren und die Erträge könnten in Zukunft darunter leiden.

Im Idealfall versuchen Unternehmen, die Betriebskosten so niedrig wie möglich zu halten und gleichzeitig die Möglichkeit zu haben, den Umsatz zu steigern.

Betriebskosten berechnen

Die folgenden Formeln und Schritte können verwendet werden, um die Betriebskosten eines Unternehmens zu berechnen. Sie finden die erforderlichen Informationen aus der Gewinn- und Verlustrechnung des Unternehmens, die verwendet wird, um die finanzielle Leistung für die Rechnungsperiode zu melden.

Betriebskosten=Kosten der verkauften Waren+Betriebsaufwand

- Nehmen Sie aus der Gewinn- und Verlustrechnung eines Unternehmens die Gesamtkosten der verkauften Waren oder COGS, die auch als Umsatzkosten bezeichnet werden können.

- Finden Sie die Gesamtbetriebskosten, die weiter unten in der Gewinn- und Verlustrechnung stehen sollten.

- Addieren Sie die Gesamtbetriebskosten und COGS, um die Gesamtbetriebskosten für den Zeitraum zu erhalten.

Arten von Betriebskosten

Während die Betriebskosten in der Regel keine Kapitalaufwendungen beinhalten, können sie viele Komponenten von Betriebsaufwand einschließlich:

- Buchhaltungs- und Anwaltskosten

- Bankkosten

- Vertriebs- und Marketingkosten

- Reisekosten

- Unterhaltungskosten

- Nicht aktiviert Forschungs- und Entwicklungskosten

- Kosten für Bürobedarf

- Miete

- Reparatur- und Wartungskosten

- Dienstprogramm Kosten

- Gehalt und Lohnkosten

Die Betriebskosten umfassen auch die Herstellungskosten der verkauften Waren, dh die Kosten, die direkt mit der Herstellung von Waren und Dienstleistungen verbunden sind. Einige der Kosten umfassen:

- Direkte Materialkosten

- Direkte Arbeit

- Miete der Anlage oder Produktionsstätte

- Sozialleistungen und Löhne für die Produktionsarbeiter

- Reparaturkosten von Geräten

- Betriebskosten und Steuern der Produktionsanlagen

Die Betriebskosten eines Unternehmens setzen sich aus zwei Komponenten zusammen: Fixkosten und variable Kosten, die sich in wesentlichen Punkten unterscheiden.

Fixkosten

EIN Fixkosten ist eine solche, die sich bei einer Zunahme oder Abnahme von Umsatz oder Produktivität nicht ändert und unabhängig von der Tätigkeit oder Leistung des Unternehmens bezahlt werden muss. Beispielsweise muss ein produzierendes Unternehmen Miete für Fabrikflächen zahlen, unabhängig davon, wie viel es produziert oder verdient. Sie kann zwar die Kosten ihrer Mietzahlungen reduzieren und senken, diese Kosten jedoch nicht eliminieren, so dass sie als fix gelten. Zu den Fixkosten zählen im Allgemeinen Gemeinkosten, Versicherung, Sicherheit und Ausrüstung.

Fixkosten können dabei helfen Skaleneffekte, da viele der Kosten eines Unternehmens festgelegt sind, kann das Unternehmen mehr Gewinn pro Einheit erzielen, da es mehr Einheiten produziert. In diesem System werden die Fixkosten auf die Anzahl der produzierten Einheiten verteilt, wodurch die Produktion bei steigender Produktion effizienter wird, indem die durchschnittlichen Produktionskosten pro Einheit gesenkt werden. Größenvorteile können es großen Unternehmen ermöglichen, dieselben Waren wie kleinere Unternehmen zu niedrigeren Preisen zu verkaufen.

Das Prinzip der Skaleneffekte kann dadurch eingeschränkt werden, dass die Fixkosten im Allgemeinen mit bestimmten Benchmarks des Produktionswachstums steigen müssen. Zum Beispiel erreicht ein produzierendes Unternehmen, das seine Produktionsrate über einen bestimmten Zeitraum erhöht, irgendwann Punkt, an dem es die Größe seiner Fabrikfläche erhöhen muss, um die gestiegene Produktion seiner Produkte.

Variable Kosten

Variable Kosten, wie der Name schon sagt, bestehen aus Kosten, die je nach Produktion variieren. Im Gegensatz zu den Fixkosten steigen die variablen Kosten mit steigender Produktion und sinken mit sinkender Produktion. Beispiele für variable Kosten sind Rohstoffkosten und Stromkosten. Damit beispielsweise eine Fast-Food-Restaurantkette, die Pommes frites verkauft, ihre Pommes-Frites-Verkäufe steigern kann, muss sie ihre Bestellungen von Kartoffeln bei ihrem Lieferanten erhöhen.

Manchmal ist es für ein Unternehmen möglich, ein Mengenrabatt oder "Preisnachlass" beim Kauf von Lieferungen in großen Mengen, wobei der Verkäufer zustimmt, die Kosten pro Einheit im Austausch für die Zustimmung des Käufers, die Lieferungen regelmäßig in großen Mengen zu kaufen, leicht zu reduzieren. Infolgedessen könnte die Vereinbarung die Korrelation zwischen einer Erhöhung oder Verringerung der Produktion und einer Erhöhung oder Verringerung der Betriebskosten des Unternehmens etwas verringern.

Zum Beispiel kann das Fast-Food-Unternehmen seine Kartoffeln für 0,50 US-Dollar pro Pfund kaufen, wenn es Kartoffeln in Mengen von weniger als 200 Pfund kauft. Der Kartoffellieferant kann der Restaurantkette jedoch einen Preis von 0,45 US-Dollar pro Pfund anbieten, wenn sie Kartoffeln in großen Mengen von 200 bis 500 Pfund kauft. Mengenrabatte haben in der Regel einen geringen Einfluss auf die Korrelation zwischen Produktionskosten und variablen Kosten, ansonsten bleibt der Trend gleich.

Typischerweise gelten Unternehmen mit einem hohen Anteil an variablen Kosten im Verhältnis zu den Fixkosten als weniger volatil, da ihre Gewinne stärker vom Verkaufserfolg abhängen. Ebenso sind Rentabilität und Risiko für dieselben Unternehmen leichter abzuschätzen.

Halbvariable Kosten

Neben fixen und variablen Kosten können auch Betriebskosten eines Unternehmens berücksichtigt werden halbvariabel (oder „halbfixiert“) Diese Kosten stellen eine Mischung aus fixen und variablen Komponenten dar und können als zwischen Fixkosten und variablen Kosten bestehend betrachtet werden. Halbvariable Kosten variieren teilweise mit Produktionssteigerungen oder -rückgängen, wie variable Kosten, sind aber auch dann vorhanden, wenn die Produktion gleich Null ist, wie Fixkosten. Dies unterscheidet hauptsächlich semivariable Kosten von Fixkosten und variablen Kosten.

Ein Beispiel für halbvariable Kosten sind Überstunden. Regelmäßige Löhne für Arbeitnehmer gelten im Allgemeinen als Fixkosten, während die Unternehmensleitung die Zahl der Arbeiter und die bezahlten Arbeitsstunden zu reduzieren, wird es immer eine gewisse Anzahl von Arbeitskräften brauchen, um Funktion. Überstundenzahlungen werden oft als variable Kosten angesehen, da die Anzahl der Überstunden, die a Das Unternehmen bezahlt seine Arbeiter wird im Allgemeinen mit steigender Produktion steigen und mit reduzierter Produktion sinken Produktion. Wenn Löhne auf der Grundlage von Produktivitätsbedingungen gezahlt werden, die Überstunden zulassen, haben die Kosten sowohl feste als auch variable Komponenten und gelten als halbvariable Kosten.

Ein Beispiel aus der realen Welt

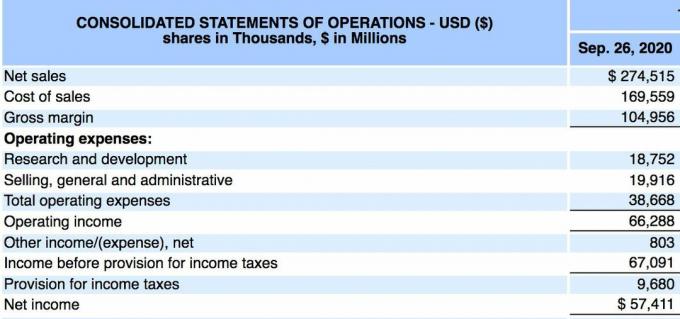

Unten ist die Gewinn- und Verlustrechnung von Apple Inc. (AAPL) Stand 26. September 2020, laut Jahresabschluss 10-K Prüfbericht:

- Apple meldete für den 12-Monats-Zeitraum einen Gesamtumsatz oder Nettoumsatz von 274,515 Milliarden US-Dollar.

- Die Gesamtumsatzkosten (oder Kosten der verkauften Waren) beliefen sich auf 169,559 Milliarden US-Dollar, während sich die Gesamtbetriebskosten auf 38,668 Milliarden US-Dollar beliefen.

- Wir berechnen die Betriebskosten mit 169,559 Milliarden US-Dollar + 38,668 Milliarden US-Dollar.

- Die Betriebskosten beliefen sich im Berichtszeitraum auf 208,227 Milliarden US-Dollar.

Die Gesamtbetriebskosten von Apple müssen über mehrere Quartale hinweg untersucht werden, um ein Gefühl dafür zu bekommen, ob das Unternehmen seine Betriebskosten effektiv verwaltet. Außerdem können Anleger die Betriebskosten und die Kosten der verkauften Waren (oder die Verkaufskosten) separat überwachen, um festzustellen, ob die Kosten im Laufe der Zeit entweder steigen oder sinken.

SG&A vs. Betriebskosten

Vertriebs- und allgemeine Verwaltungskosten (SG&A) werden in der Gewinn- und Verlustrechnung als Summe von alle direkten und indirekten Vertriebskosten und alle allgemeinen Verwaltungskosten (G&A) von a Unternehmen. Es umfasst alle Kosten, die nicht direkt mit der Herstellung eines Produkts oder der Erbringung einer Dienstleistung verbunden sind – d. h. SG&A umfasst die Kosten für den Verkauf und die Lieferung von Produkten oder Dienstleistungen, zusätzlich zu den Kosten für die Verwaltung der Unternehmen.

SG&A umfasst fast alles, was nicht in den Kosten der verkauften Waren (COGS) enthalten ist. Die Betriebskosten beinhalten COGS zuzüglich aller Betriebskosten, einschließlich SG&A.

Einschränkungen der Betriebskosten

Wie bei jeder Finanzkennzahl müssen die Betriebskosten über mehrere Berichtszeiträume hinweg verglichen werden, um einen Trend zu erkennen. Unternehmen können manchmal die Kosten für ein bestimmtes Quartal senken, was ihre Einnahmen vorübergehend in die Höhe treibt. Anleger müssen die Kosten überwachen, um festzustellen, ob sie im Laufe der Zeit steigen oder sinken, und diese Ergebnisse auch mit der Entwicklung von Umsatz und Gewinn vergleichen.