Untersuchung der Investorenlandschaft für 2023

Dieses Jahr bot den Anlegern fast alles, was wir ertragen konnten: Bärenmärkte auf der ganzen Welt, die 22 Billionen US-Dollar an Vermögen vernichteten, eine 40-Jahres-Periode Hohe Inflation, restriktive Zentralbanken, Russlands Invasion in der Ukraine, angespannte Wahlen und der Zusammenbruch von Risikoanlagen, um nur einige zu nennen wenig. Wenn wir auf das Jahr 2023 blicken, könnten sich einige dieser Dynamiken ändern, während andere sich verstärken und neue entstehen werden. Die neue „neue Normalität“ sieht ganz anders aus als die letzten zwei Jahre oder sogar die letzten 20.

Dies sind einige der Themen, die die Anlegerlandschaft im Jahr 2023 voraussichtlich dominieren werden.

Rezessionen fast überall

Der rasche Anstieg der Zinssätze auf der ganzen Welt – mit Ausnahme von China und Japan – zur Bekämpfung der Inflation auf jahrzehntelangen Höchstständen wird mit ziemlicher Sicherheit zu drastischen Zinsen führen Wirtschaftsrückgänge, insbesondere in den USA, Europa und Großbritannien. Der Internationale Währungsfonds prognostiziert, dass sich das globale Wachstum im nächsten Jahr auf 2,7 % verlangsamen wird, dem schwächsten Tempo seither 2001. Es wird erwartet, dass das globale BIP im Jahr 2022 bei etwa 3,2 % bleiben wird, verglichen mit rasanten 6 % im Jahr 2021 inmitten der Erholung von der Pandemie.

Rezessionen sind für alle Volkswirtschaften schmerzhaft, insbesondere aber für Entwicklungsländer, die stark auf Exporte angewiesen sind. Der starke Dollar im vergangenen Jahr ist bereits geschwächt Viele dieser Volkswirtschaften sind betroffen, und der Anstieg der Zinssätze hat die Kreditkosten für ihre hohe Verschuldung in die Höhe getrieben.

Viele CEOs und Ökonomen prognostizieren eine Rezession in den USA, die Anfang 2023 beginnt und mindestens bis zum dritten Quartal des Jahres andauern wird. Das Conference Board prognostiziert, dass die Rezession in den USA bereits im Gange ist und dass sie mindestens bis zum ersten Quartal 2023 andauern wird. Mehr als die Hälfte der Investopedia-Leser laut unserer letzte Umfragerechnen auch im nächsten Jahr mit einer Rezession. Die Tiefe und Dauer einer Rezession in den USA ist die große Unbekannte, aber wenn es einen Lichtblick gibt, dann ist es dieser Unternehmen und Verbraucher sind im Jahr 2022 besser kapitalisiert als in den Jahren 2008 und 2000, um mit der Krise umzugehen Abschwung.

Sollte die US-Wirtschaft tatsächlich in eine Rezession geraten oder sich bereits in einer befinden, wäre das höchst ungewöhnlich Angesichts der Tatsache, dass die Arbeitslosigkeit mit 3,7 % historisch niedrig ist und die Federal Reserve die Zinsen aggressiv erhöht Tarife. Angesichts dieser Dynamik könnten die Sektoren wachstumsstarke Technologie und Nicht-Basiskonsumgüter am stärksten betroffen sein. Branchen, die davon profitieren könnten Dazu gehören Energie, Gesundheitswesen, Versorgungsunternehmen und Finanzwerte, sofern der Abschwung relativ kurz ist.

Zinssätze: Höher und länger

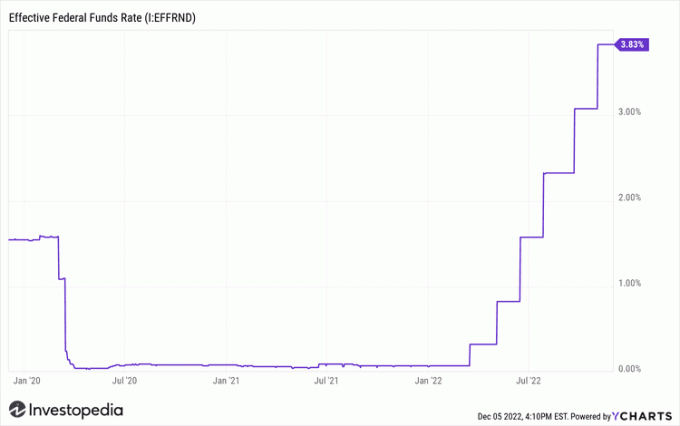

Die Federal Reserve hat die angehoben Leitzins sechsmal im Jahr 2022, von 0 % auf 0,25 % auf zwischen 3,75 % und 4 %, das schnellste Tempo der Zinserhöhungen seit Beginn der Aufzeichnungen. Während sich die Inflation in einigen Bereichen abgekühlt hat, ist die Index der persönlichen KonsumausgabenDer jüngste Wert zeigt einen jährlichen Anstieg von 6 %, ist aber immer noch weit von der Zielrate der Fed von etwa 2 % entfernt.

Das bedeutet, dass es im neuen Jahr weitere Zinserhöhungen geben wird. Der Endzinssatz der Fed – der Zinssatz, bei dem die Zinserhöhungen der Zentralbank ihren Höhepunkt erreichen – liegt derzeit über 5 %. Wie Fed-Chef Powell wiederholt sagte: „Wir haben noch einen weiten Weg vor uns.“

Höhere Kreditkosten halten Unternehmen und Verbraucher davon ab, Kredite aufzunehmen und Geld auszugeben. Wenn Sie nach Anzeichen eines Nachfragerückgangs suchen, sind Sie hier genau richtig Der US-Immobilienmarkt. Neue und bestehende Verkäufe, Baugenehmigungen, Refinanzierungen und Immobilienpreise sind in den meisten Städten das ganze Jahr über eingebrochen, da sich der Zinssatz für 30-jährige Festhypotheken seit letztem Januar mehr als verdoppelt hat. Zinserhöhungen haben auch die Gewinne auf dem Automobilmarkt zunichte gemacht, da sich die Zinssätze für Neu- und Gebrauchtwagenkredite ebenfalls mehr als verdoppelt haben. Erwarten Sie nicht, dass sich diese Trends im Jahr 2023 umkehren, bis die Fed mit der Zinserhöhung fertig ist.

Die gute Nachricht an steigenden Zinsen ist, dass Sparer und Menschen mit festem Einkommen endlich eine Rendite für ihr Geld erhalten. Geldmarktkonten, CDs, und kurzfristige Staatsanleihen liefern Anlegern und Sparern endlich echte Renditen, zumindest teilweise Alpha angesichts der Inflation und eines schwachen Aktienmarktes. Diese Produkte verzeichneten in den letzten Monaten starke Zuflüsse, und dieser Trend wird sich wahrscheinlich auch fortsetzen.

Das Gewicht des Dollars

Der starke Dollar war ein Zufluchtsort für Anleger und Kryptonit für viele Risikoanlagen. Da die Zentralbanken die Zinsen erhöhten und die Anleihepreise und -renditen in diesem Jahr weiterhin unter Druck standen, blieben die Anleger davon betroffen klammerte sich an den Dollar inmitten eines Absturzes der Aktienkurse. Das Gewicht des Dollars hat die Gewinne von US-Unternehmen, die auf Exporte angewiesen sind, geschmälert und Amerikas Handelspartner bestraft. Ihre Schulden in Billionenhöhe sind schließlich in Dollar bepreist.

Der Dollar hat in letzter Zeit seine Rekordhochs hinter sich gelassen und Aktienanleger sollten hoffen, dass sich dieser Trend fortsetzt. Wenn Sie nach Korrelationen suchen, finden Sie diese im Dollar versus Aktien und andere riskante Vermögenswerte. Die schwindelerregende Spirale in einen Bärenmarkt begann in diesem Jahr, als der Dollar stärker wurde.

Weitere Zinserhöhungen durch die Zentralbanken und die Wahrscheinlichkeit einer Rezession könnten jedoch dazu führen, dass der Dollar zumindest in der ersten Hälfte des Jahres 2023 stark bleiben wird.

Stagflation

Da steigende Zinssätze die anhaltend hohe Inflation langsam untergraben, rechnen immer mehr Ökonomen und Marktbeobachter aufgrund des langsameren Wachstums mit einer Stagflation. Stagflation, anhaltend hohe Preise bei verlangsamtem Wachstum und steigender Arbeitslosigkeit, sind für Anleger kein Freund. Japanische Investoren wissen es gut. Das verlorene Jahrzehnt, benannt nach dem jahrelangen stagnierenden Wirtschaftswachstum des Landes, begann 1991, dauerte aber tatsächlich drei Jahrzehnte. Das letzte Mal, dass die US-Wirtschaft eine Phase der Stagflation durchlebte, war in den 1970er Jahren ein zweistelliges Wachstum Inflation und eine Energiekrise stürzten die Wirtschaft in eine tiefe Rezession und den Aktienmarkt ins Trudeln. Während sich die Aktienmärkte Ende der 1970er-Jahre erholten, blieben die Renditen im gesamten Jahrzehnt praktisch unverändert.

Erwartungen an die Börse

Investmentbanken und Vermögensverwalter fälschen derzeit ihre Prognosen, aber der allgemeine Konsens ist, dass die Renditen der US-Aktienmärkte gedämpfter ausfallen werden als ihr Jahresdurchschnitt von 8–9 %. Vanguard strebt in seinem Wirtschaftsausblick 2023 eine 10-jährige US-Aktienmarktrendite zwischen 4,7 % und 6,7 % an, dank des Gegenwinds von Steigende Zinsen, eine hartnäckig hohe Inflation und eine mögliche Rezession – all das sorgt historisch gesehen nicht für einen reibungslosen Ablauf der Aktie Markt.

Allerdings wurde im Jahr 2022 viel Schaden angerichtet, was dazu führte, dass die Bewertungen auf ein vernünftigeres Niveau sanken. Der Forward-KGV-Verhältnis für den S&P 500 lag er im Dezember bei etwa 18. 2., niedriger als der Höchststand von 23 im Jahr 2021. Aber 18 ist historisch gesehen immer noch höher als frühere Bärenmärkte. Bärenmärkte dauern in der Regel etwa 300 Tage und der durchschnittliche Rückgang beträgt 36 %. Dieser aktuelle Bärenmarkt ist nun neun Monate alt und die Trog Die bereits im Oktober erreichte Quote lag bei 25 %. Historisch gesehen könnte es weiter sinken und mehrere Monate länger anhalten, insbesondere wenn eine Rezession bevorsteht.

Laut Factset sind die Schätzungen für die Gewinne des vierten Quartals 2022 und des ersten Halbjahres 2023 gesunken und werden relativ hoch angegeben Vielfache die es in Sektoren wie der Technologie immer noch gibt, könnte den Anlegern ein weiteres böses Erwachen bevorstehen. Da kurzfristige Anleihen, Geldmarktanleihen und sogar Kommunalanleihen endlich angemessene Renditen bieten, haben Anleger endlich Alternativen.

Sollte es im Jahr 2023 zu einer Rezession kommen, werden Value-Aktien wahrscheinlich weiterhin besser abschneiden als Wachstumsaktien, allen voran Basiskonsumgüter, Finanzwerte, Gesundheitswesen, Versorger und Energie. Sie sind die Schildkröte des Hasen der Wachstumsaktien und könnten im Jahr 2023 die Last der Aktienmarktrenditen tragen.

Insgesamt ist die gute Nachricht, dass der durchschnittliche 12-Monats-Gewinn nach einem Bärenmarkt bei 43,4 % liegt.

Mehr geopolitische Unsicherheit

Russlands Invasion in der Ukraine, die im Februar begann. Der 24. Februar 2022 wird auch im neuen Jahr ein Hotspot der Unsicherheit bleiben. Der menschliche und wirtschaftliche Schaden war bereits verheerend und das Endergebnis könnte nicht unklarer sein. Aus wirtschaftlicher Sicht sind die Energiepreise seit diesem Frühjahr, direkt nach der Invasion, gesunken und werden tatsächlich niedriger gehandelt als vor Beginn der Invasion. Doch da keine Lösung in Sicht ist und nukleare Drohungen aus dem Kreml ausgehen, hat der Rest der Welt mehr als nur höhere Energiepreise zu befürchten.

Die Beziehungen zwischen den USA und China bleiben wie üblich angespannt und China kämpft mit einer Null-Covid-Politik, die im ganzen Land zu politischen Unruhen und wirtschaftlichen Störungen geführt hat. Angesichts der Schlüsselrolle Chinas als zweitgrößte Volkswirtschaft der Welt, seiner Beziehungen zu den USA und der Art und Weise, wie sich das Land zurechtfindet Eine Welle von Covid-Fällen nach der anderen machen 2023 zu einem kritischen Jahr für die Wirtschaftsmacht und alle, mit denen sie Geschäfte machen Es.

Weitere globale Brennpunkte sind Taiwan und seine Beziehungen zu China sowie die seit langem schwelenden Spannungen zwischen Indien und Pakistan.

Energie – ein säkularer Bullenmarkt

Die Energiepreise dominierten im Jahr 2022 die Schlagzeilen und waren der Haupttreiber der Gesamtinflation. Die russische Invasion ließ die Rohölpreise auf über 125 US-Dollar pro Barrel steigen, was die durchschnittlichen Gaspreise in den stark abhängigen USA und Europa um weit über 5 US-Dollar pro Gallone in die Höhe trieb B. auf Erdgas aus Russland und der Ukraine, erlebten starke Preisschocks, die zu Stromausfällen, Nutzungsbeschränkungen und anderen Maßnahmen führten, als eine Hitzewelle über sie hereinbrach Kontinent.

Während die Preise für fossile Brennstoffe gesunken sind, sagen die meisten Rohstoffbeobachter, dass dies erst der Anfang eines mehrjährigen Bullenmarktes für Rohstoffe sei. Die Wachstumspläne um jeden Preis in China und Indien befeuern die Nachfrage, ebenso wie die wirtschaftliche Erholung in den Industrieländern. Ölkonzerne wie Exxon-Mobil, Occidental und BP waren es Rekordgewinne erzielen inmitten des Anstiegs, da die Preise für Rohöl irgendwo über 50 US-Dollar pro Barrel in die Tiefe gehen. Es sollte nicht überraschen, dass der Energiesektor im Jahr 2022 mit Abstand der Sektor mit der besten Performance war.

Klimawandel

Unabhängig davon, was mit der Geldpolitik oder der Inflation im Jahr 2023 passiert, werden die Auswirkungen des Klimawandels überall auf der Welt spürbar sein. Dieses Jahr wurde von Dürren, Waldbränden, Überschwemmungen, Wirbelstürmen und Frost heimgesucht, die Hunderttausende Menschen töteten, Millionen vertrieben und Schäden in Höhe von mehreren zehn Milliarden Dollar verursachten. Lieferengpässe und Ausfälle bei Erdgas und Rohöl sowie der Krieg in der Ukraine ließen die Preise für fossile Brennstoffe im Jahr 2022 in die Höhe schnellen, was dazu führte, dass weniger Geld in erneuerbare Lösungen floss Klimatechnik.

Auf dem jüngsten COP27-Gipfel in Ägypten wurden einige Versprechen gemacht, die sich jedoch größtenteils darauf konzentrierten Industrieländer helfen ärmeren Ländern, für die durch das Klima verursachten Schäden aufzukommen ändern. Die Anpassung an den Klimawandel und die Umkehr der globalen Erwärmung müssen noch sinnvoll angegangen werden. Das bedeutet, dass der Planet und alle auf ihm tätigen Volkswirtschaften allen Katastrophen ausgeliefert sind, die im Jahr 2023 lauern könnten.

Das Inflation Reduction Act von 2022– in Wirklichkeit ein Klimagesetz, das als Instrument zur Inflationsbekämpfung getarnt ist – sah mehr als 300 Milliarden US-Dollar an neuen Ausgaben für fossile Brennstoffe vor Es gibt zwar Kraftstoffalternativen, aber deren Entwicklung wird lange dauern, was den Rohstoffbullen im Jahr 2023 noch mehr Spielraum gibt.

Wird der Krypto-Winter weitergehen?

Das Jahr 2022 war für Kryptowährungsinvestoren eine erbärmliche Katastrophe. Ein Bärenmarkt bei allen Risikoanlagen führte dazu, dass Krypto-Vermögenswerte tiefgreifend eingefroren wurden und Bitcoin, das am weitesten verbreitete von allen, von seinen Höchstständen um 70 % fiel. Insolvenzen und Börsen-Runs bei Krypto-Brokern wie z.B FTX, BlockFi, und Celsius Networks haben Milliarden von Dollar an Kundenkonten vernichtet und eine massive Lücke im Vertrauen der Anleger in den gesamten Kryptomarkt geschlossen.

Die Aufsichtsbehörden befassen sich schon seit einigen Jahren mit Krypto-Brokern, doch der jüngste Zusammenbruch mehrerer Börsen könnte die SEC und die CFTC dazu veranlassen ihre Versuche beschleunigen der Branche im Jahr 2023 Leitplanken zu setzen. Die europäischen Regulierungsbehörden haben dies bereits getan angekündigt ihre Absicht, dies zu tun.

Es ist schwer zu sagen, welche Auswirkungen das auf die Kryptopreise haben könnte, aber diese waren in letzter Zeit viel häufiger Gegenstand schrecklicher Schlagzeilen, die offenbar immer häufiger auftraten. Allerdings machen Vermögensverwalter wie Fidelity immer noch Fortschritte Pläne Bereitstellung von Verwahrungsdiensten für Kunden für digitale Vermögenswerte. Wenn Fidelity und andere dazu beitragen können, das Vertrauen in die Branche wiederherzustellen, könnten sich Anleger möglicherweise wieder für die volatile Anlageklasse erwärmen.