Die Risiken billiger Optionen aus dem Geld

Out-of-the-Money (OTM)-Optionen sind günstiger als In-the-Money (ITM) oder im Geld Optionen, da die OTM-Optionen erfordern, dass sich der zugrunde liegende Vermögenswert weiter bewegt, damit der Wert der Option (sogenannter Prämie) deutlich zu erhöhen. Out-of-the-money-Optionen sind solche, bei denen die Ausübungspreis im Vergleich zum Kurs der zugrunde liegenden Aktie ungünstig ist.

Mit anderen Worten, in Optionen aus dem Geld ist zum Zeitpunkt des Kaufs kein Gewinn eingebettet.

Die zentralen Thesen

- Out-of-the-Money (OTM)-Optionen sind billiger als andere Optionen, da die Aktie sich deutlich bewegen muss, um profitabel zu werden.

- Je weiter außerhalb des Geldes eine Option liegt, desto günstiger ist sie, da es unwahrscheinlicher wird, dass der Basiswert den entfernten Ausübungspreis erreicht.

- Obwohl OTM-Optionen billiger sind als der direkte Kauf der Aktie, besteht eine erhöhte Wahrscheinlichkeit, die Vorabprämie zu verlieren.

Eine deutliche Kursbewegung der zugrunde liegenden Aktie könnte die Option jedoch in die Gewinnzone bringen. Da die Wahrscheinlichkeit gering ist, dass die Aktie eine so dramatische Bewegung machen könnte, bevor die Option

Ablauf ist die Prämie für den Kauf der Option niedriger als bei Optionen, die eine höhere Rentabilitätswahrscheinlichkeit aufweisen.Was billig aussieht, ist nicht immer ein gutes Geschäft, denn oft sind Dinge aus einem bestimmten Grund billig. Wenn eine OTM-Option jedoch richtig ausgewählt und zum richtigen Zeitpunkt gekauft wird, kann dies zu hohen Renditen führen, daher der Reiz.

Während der Kauf von Geldoptionen eine profitable Strategie sein kann, sollte die Wahrscheinlichkeit, Geld zu verdienen, bewertet werden gegen andere Strategien, wie den einfachen Kauf der zugrunde liegenden Aktie oder den Kauf im Geld oder näher am Geld Optionen.

Die Verlockung von Out-of-the-Money-Optionen

Anrufoptionen

EIN Call-Option gibt dem Käufer das Recht, aber nicht die Verpflichtung, die zugrunde liegende Aktie vor Ablauf der Option zum voreingestellten Ausübungspreis zu kaufen. Call-Optionen gelten als aus dem Geld liegende, wenn der Ausübungspreis der Option über dem derzeitiger Preis des zugrunde liegende Sicherheit. Wenn eine Aktie beispielsweise zu 22,50 US-Dollar pro Aktie gehandelt wird und der Ausübungspreis 25 US-Dollar beträgt, wäre die Call-Option derzeit "aus dem Geld".

Mit anderen Worten, Anleger würden die Aktie nicht für 25 US-Dollar kaufen, wenn sie sie auf dem Markt für 22,50 US-Dollar kaufen könnten.

Put-Optionen

EIN Put-Option gibt dem Käufer das Recht, aber nicht die Verpflichtung, die zugrunde liegende Aktie vor Ablauf der Option zum voreingestellten Ausübungspreis zu verkaufen. Put-Optionen gelten als OTM, wenn der Ausübungspreis der Option unter dem aktuellen Preis des Basiswerts liegt. Wenn eine Aktie beispielsweise zu einem Preis von 22,50 USD pro Aktie gehandelt wird und der Ausübungspreis 20 USD beträgt, ist die Put-Option „aus dem Geld“.

Mit anderen Worten, Anleger würden die Aktie nicht für 20 US-Dollar verkaufen, wenn sie sie auf dem Markt für 22,50 US-Dollar verkaufen könnten.

Abschlüsse von OTM und ITM

Die Grade des Seins OTM (und ITM) variieren von Fall zu Fall. Wenn der Ausübungspreis einer Call-Option 75 beträgt und die Aktie bei 50 USD gehandelt wird, ist diese Option Weg aus dem Geld, und der Preis dieser Option würde sehr wenig kosten. Auf der anderen Seite liegt eine Call-Option mit einem 55-Strike viel näher am aktuellen Preis von 50 USD, und daher würde diese Option mehr kosten als der 75-Strike.

Je weiter außerhalb des Geldes eine Option liegt, desto billiger ist sie, da es wahrscheinlicher wird, dass der Basiswert nicht in der Lage sein, den entfernten Ausübungspreis zu erreichen. Ebenso kosten OTM-Optionen mit einem kürzeren Verfallsdatum weniger als Optionen mit einem weiter entfernten Verfallsdatum. Eine Option mit kurzer Laufzeit hat weniger Zeit, um den Ausübungspreis zu erreichen und ist günstiger als OTM-Option mit längerer Laufzeit.

OTM-Optionen haben auch keine innerer Wert, was ein weiterer wichtiger Grund dafür ist, dass sie billiger sind als ITM-Optionen. Der innere Wert ist der Gewinn aus der Differenz zwischen dem aktuellen Kurs der Aktie und dem Ausübungspreis. Wenn kein innerer Wert vorhanden ist, ist die Prämie der Option niedriger als bei Optionen, die einen inneren Wert enthalten.

Auf der positiven Seite bieten OTM-Optionen großartige Möglichkeiten Hebelkraft Gelegenheiten. Wenn sich die zugrunde liegende Aktie in die erwartete Richtung bewegt und die OTM-Option schließlich zu einer in-the-money-Option, ihr Preis wird prozentual viel stärker steigen, als wenn der Händler eine ITM-Option gekauft hätte zu Beginn.

Aufgrund dieser Kombination aus niedrigeren Kosten und größerem Hebel ist es für Händler durchaus üblich, OTM-Optionen anstelle von ATM- oder ITM-Optionen zu kaufen. Aber wie bei allen Dingen gibt es kein kostenloses Mittagessen, und es sind wichtige Kompromisse zu berücksichtigen. Um dies am besten zu veranschaulichen, schauen wir uns ein Beispiel an.

Aktien kaufen

Nehmen wir an, ein Händler erwartet, dass eine bestimmte Aktie in den nächsten Wochen steigen wird. Die Aktie notiert bei 47,20 US-Dollar pro Aktie. Der einfachste Ansatz, um von einer potenziellen Aufwärtsbewegung zu profitieren, besteht darin, 100 Aktien der Aktie zu kaufen. Dies würde 4.720 US-Dollar kosten. Für jeden Dollar steigt oder fällt die Aktie, der Händler gewinnt oder verliert 100 Dollar.

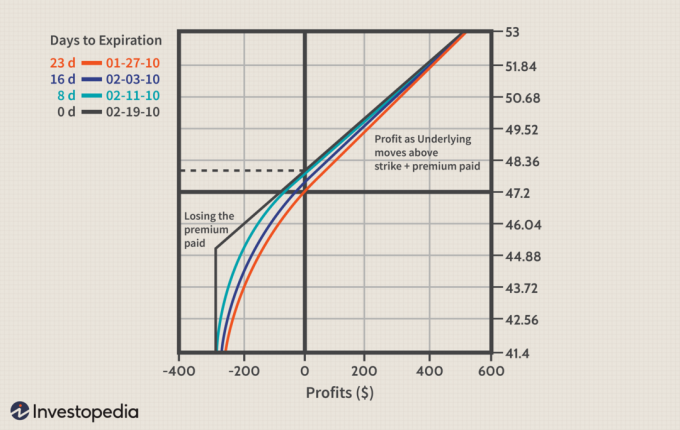

Kauf einer In-the-Money-Option

Eine andere Alternative ist der Kauf einer ITM-Call-Option mit einem Ausübungspreis von 45 USD. Diese Option hat nur noch 23 Tage bis zum Ablauf und wird zu einem Preis von 2,80 USD gehandelt (oder 280 USD für einen Kontrakt, der 100 Aktien kontrolliert). Das Break-Even-Preis für diesen Trade beträgt die Aktie 47,80 USD (Ausübungspreis 45 USD + bezahlte Prämie 2,80 USD).

Bei jedem Preis über 47,80 $ gewinnt diese Option Punkt für Punkt mit der Aktie. Wenn die Aktie zum Zeitpunkt des Ablaufs der Option unter 45 USD pro Aktie liegt, verfällt diese Option wertlos und der volle Prämienbetrag geht verloren.

Dies zeigt deutlich die Wirkung der Hebelwirkung. Anstatt 4.720 US-Dollar für den Kauf der Aktie aufzubringen, legt der Händler nur 280 US-Dollar für die Prämie auf. Für diesen Preis, wenn die Aktie um mehr als 0,60 USD pro Aktie steigt (vom aktuellen Preis von 47,20 USD auf 47,80 USD), wird der Optionshändler einen Punkt-für-Punkt-Gewinn mit dem Börsenhändler der deutlich mehr Geld riskiert. Die Einschränkung ist, dass der Gewinn innerhalb der nächsten 23 Tage erfolgen muss, und wenn dies nicht der Fall ist, geht die Prämie von 280 USD verloren.

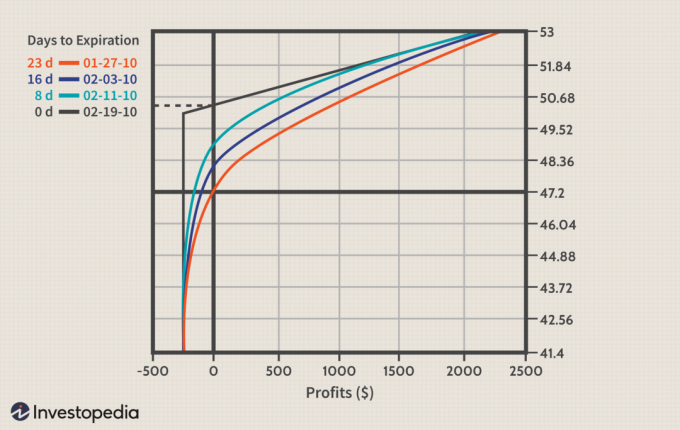

Kauf einer Out-of-the-Money-Option

Wenn ein Händler sehr zuversichtlich ist, dass die zugrunde liegende Aktie bald eine bedeutende Aufwärtsbewegung machen wird, wäre eine Alternative der Kauf der OTM-Call-Option mit einem Ausübungspreis von 50 USD. Da der Ausübungspreis für diese Option fast drei Dollar über dem Aktienkurs (47,20 $) liegt, mit nur noch 23 Tage bis zum Ablauf, diese Option wird zu nur 0,35 US-Dollar (oder 35 US-Dollar für einen Kontrakt von 100 Aktien) gehandelt.

Ein Händler könnte acht dieser 50 Ausübungspreis-Calls zu den gleichen Kosten kaufen wie einen der 45 Ausübungspreis-ITM-Calls. Auf diese Weise hätte sie das gleiche Dollarrisiko (280 USD) wie der Inhaber des Ausübungspreises von 45. Das nachteiliges Risiko ist gleich, obwohl die prozentuale Wahrscheinlichkeit für den Verlust der gesamten Prämie höher ist.

Dafür gibt es ein viel größeres Gewinnpotenzial. Beachten Sie die rechte Seite der x-Achse im Diagramm unten. Die Gewinnzahlen sind deutlich höher als in den vorherigen Grafiken.

Der Haken beim Kauf der verlockenden "billigen" OTM-Option besteht darin, den Wunsch nach mehr Hebelwirkung mit der Realität einfacher Wahrscheinlichkeiten in Einklang zu bringen. Das Break-Even-Preis für die 50 Call-Option beträgt 50,35 USD (50 Ausübungspreis plus 0,35 gezahlte Prämie). Dieser Kurs ist 6,6% höher als der aktuelle Kurs der Aktie. Anders ausgedrückt, wenn die Aktie weniger tut als Rallye mehr als 6,6% in den nächsten 23 Tagen wird dieser Trade Geld verlieren.

Potenzielle Risiken und Belohnungen vergleichen

Das folgende Diagramm zeigt die relevanten Daten für jede der drei Positionen, einschließlich des erwarteten Gewinns – in Dollar und Prozent.

Das Wichtigste in der Tabelle ist die Renditedifferenz, wenn die Aktie auf 53 USD steigt, im Gegensatz zu einer Aktie, die nur auf 50 USD pro Aktie steigt. Wenn die Aktie bis zum Ablauf der Option auf 53 US-Dollar pro Aktie steigen würde, würde der OTM 50-Call satte 2.120 US-Dollar gewinnen. oder +757%, verglichen mit einem Gewinn von 520 USD (oder +185%) für die ITM 45-Call-Option und +580 USD oder +12% für die Long-Aktie Position.

Damit dies jedoch geschehen kann, muss die Aktie in nur 23 Tagen um über 12% (47,20 $ auf 53 $) steigen. Ein so großer Swing ist für kurze Zeit oft unrealistisch, es sei denn, es kommt zu einem größeren Markt- oder Unternehmensereignis.

Betrachten Sie nun, was passiert, wenn die Aktie am Tag des Optionsverfalls bei 50 USD pro Aktie schließt. Der Trader, der den 45-Call gekauft hat, schließt mit einem Gewinn von 220 USD oder +70%. Gleichzeitig verfällt der 50-Call wertlos und der Käufer des 50-Calls erleidet einen Verlust von 280 USD oder 100 % der anfänglichen Investition. Dies trotz der Tatsache, dass sie mit ihrer Prognose, dass die Aktie steigen würde, richtig lag, sie stieg einfach nicht genug.

Die Quintessenz

Es ist akzeptabel für a Spekulant auf einen großen erwarteten Zug wetten. Es ist jedoch wichtig, zuerst die einzigartigen Risiken zu verstehen, die mit jeder Position verbunden sind. Es ist auch wichtig, Alternativen in Betracht zu ziehen, die einen besseren Kompromiss zwischen Rentabilität und Wahrscheinlichkeit bieten. Während die OTM-Option den größten Knall für das Geld bieten kann, ist die Wahrscheinlichkeit, dass eine weit aus dem Geld liegende Option viel wert wird, wenn sie funktioniert, sehr gering.

Diese Grafiken sind nur Beispiele für Gewinn- und Verlustpotenziale für verschiedene Szenarien. Jeder Trade ist anders und die Optionspreise ändern sich ständig, wenn sich der Preis des anderen Basiswerts und andere Variablen ändern.