Warum LIFO nach IFRS verboten ist

Das zuletzt rein, zuerst raus (LIFO) Methode der Bestandsbewertung ist verboten unter International Financial Reporting Standards (IFRS), obwohl es in den Vereinigten Staaten erlaubt ist, die verwendet allgemein anerkannte Rechnungslegungsgrundsätze (GAAP).

IFRS verbietet LIFO aufgrund potenzieller Verzerrungen, die es auf die Rentabilität und den Jahresabschluss eines Unternehmens haben kann. LIFO kann beispielsweise die Einkünfte eines Unternehmens zu niedrig ansetzen, um das steuerpflichtige Einkommen niedrig zu halten. Es kann auch zu veralteten und veralteten Bestandsbewertungen kommen. Schließlich können skrupellose Manager bei einer LIFO-Liquidation versucht sein, ihre Gewinne künstlich zu erhöhen, indem sie Lagerbestände mit niedrigen Lagerkosten verkaufen.

Unterbewertetes Nettoeinkommen

LIFO basiert auf dem Prinzip, dass das zuletzt gekaufte Inventar als erstes verkauft wird. Lassen Sie uns untersuchen, wie LIFO vs. als Erster rein, als erster raus (FIFO)-Buchhaltung wirkt sich auf ein hypothetisches Unternehmen aus, Firma A.

| Firm-A-Inventartransaktionen | |||

|---|---|---|---|

| Kaufjahr | Gekaufte Einheiten | Kosten pro Einheit | Gesamtkosten des Inventars |

| Jahr 1 | 1,000 | $1.00 | $1,000 |

| Jahr 2 | 1,000 | $1.15 | $1,150 |

| Jahr 3 | 1,000 | $1.20 | $1,200 |

| Jahr 4 | 1,000 | $1.25 | $1,250 |

| Jahr 5 | 1,000 | $1.30 | $1,300 |

Nehmen wir nun an, dass Unternehmen A im 5. Jahr 3.500 Einheiten zu 2,00 USD pro Einheit verkauft. Dies bringt dem Unternehmen einen Umsatz von 7.000 US-Dollar. Unter FIFO ist die Summe Kosten der verkauften Ware (COGS) würde wie folgt berechnet:

| Jahr 1 | 1,000 | x 1,00 $ | $1,000 |

| Jahr 2 | 1,000 | x $1,15 | $1,150 |

| Jahr 3 | 1,000 | x 1,20 $ | $1,200 |

| Jahr 4 | 500 | x 1,25 $ | $625 |

| Gesamtkosten der verkauften Waren | $3,975 |

Gesamt Bruttoertrag wäre $3,025, oder 7.000 US-Dollar Umsatz – 3.975 US-Dollar Kosten der verkauften Waren. Der Wert des verbleibenden Inventars beträgt 1.925 USD. Das sind 500 Einheiten aus Jahr 4 (625 $) plus 1.000 Einheiten aus Jahr 5 (1.300 $).

Unter LIFO würden die Gesamtkosten der Waren jedoch so berechnet:

| Jahr 5 | 1,000 | x 1,30 $ | $1,300 |

| Jahr 4 | 1,000 | x 1,25 $ | $1,250 |

| Jahr 3 | 1,000 | x 1,20 $ | $1,200 |

| Jahr 2 | 500 | x $1,15 | $575 |

| Gesamtkosten der verkauften Waren | $4,325 |

Gesamtbruttogewinn wäre $2,675, oder 7.000 US-Dollar Umsatz – 4.325 US-Dollar Kosten der verkauften Waren. Der Wert des verbleibenden Inventars würde 1.575 USD betragen. Das sind 1.000 Einheiten aus Jahr 1 (1.000 USD) plus 500 Einheiten aus Jahr 2 (575 USD).

Wie Sie sehen können, scheint Firma A unter FIFO profitabler zu sein, obwohl das Unternehmen genau die gleiche Anzahl von Einheiten verkauft hat, die zu genau den gleichen Preisen gekauft wurden. Es mag für das Management kontraproduktiv erscheinen, den Gewinn scheinbar nicht zu melden, aber der Vorteil von LIFO ergibt sich aus der Steuervorteile. Da die höheren COGS den Bruttogewinn senken, können Unternehmen, die LIFO verwenden, ihre Steuerbelastung senken. Aber dieser Rückgang in Steuerschuld hat seinen Preis: einen stark veralteten Inventarwert.

Veraltete Bilanz

Die andere Sache, die mit LIFO passiert, ist, dass der Lagerwert, wie er in der Bilanz ausgewiesen wird, veraltet ist. Stellen Sie sich zum Beispiel vor, dass Unternehmen A im Jahr 6 1.500 Bestandseinheiten zu einem Preis von 1,40 US-Dollar kauft.

Nach FIFO würde der Bestand des Unternehmens wie folgt bewertet:

| Jahr 4 | 500 | x 1,25 $ | $625 |

| Jahr 5 | 1,000 | x 1,30 $ | $1,300 |

| Jahr 6 | 1,500 | x 1,40 $ | $2,100 |

Aber unter LIFO sieht die Bestandssituation so aus:

| Jahr 1 | 1,000 | x 1,00 $ | $1,000 |

| Jahr 2 | 500 | x $1,15 | $575 |

| Jahr 6 | 1,500 | x 1,40 $ | $2,100 |

Nehmen wir nun an, dass Firma A im Jahr 6 1.500 Einheiten verkauft. Unter FIFO rührt Firma A nichts von dem Inventar an, das es in Jahr 6 hinzugefügt hat. Es hat noch Einheiten aus den Jahren 4 und 5. Daher würden seine COGS 1.925 US-Dollar (oder 625 US-Dollar + 1.300 US-Dollar) betragen. Der Wert des verbleibenden Inventars beträgt 2.100 USD (d. h. alle in Jahr 6 hinzugefügten Einheiten).

Unter LIFO zieht Firma A jedoch direkt aus dem Inventar des 6. Jahres. Seine COGS beträgt 2.100 USD. Der Wert des verbleibenden Inventars beträgt 1.575 USD (d. h. Altbestand aus den Jahren 1 und 2).

Das Bilanz unter LIFO steht eindeutig für veraltetes Inventar, das vier Jahre alt ist. Wenn Unternehmen A jedes Jahr die gleiche Menge an Inventar kauft und verkauft, bleibt die Restwert von Jahr 1 und Jahr 2 unberührt, würde seine Bilanz weiter an Zuverlässigkeit verlieren.

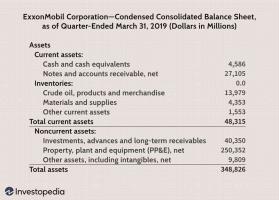

LIFO-Beispiel: ExxonMobil

Dieses Szenario tritt im Jahresabschluss 2010 von ExxonMobil (XOM), das basierend auf einer LIFO-Annahme einen Lagerbestand von 13 Milliarden US-Dollar auswies. In den Anmerkungen zu seinen Erklärungen gab Exxon bekannt, dass die tatsächlichen Kosten für den Ersatz seines Inventars seinen LIFO-Wert um 21,3 Milliarden US-Dollar überschritten haben. Wie Sie sich vorstellen können, kann eine Unterbewertung des Werts eines Vermögenswertes um 21,3 Milliarden US-Dollar ernsthafte Fragen bezüglich der Gültigkeit von LIFO aufwerfen.

LIFO-Liquidationen

Veraltete Bestandsbewertungen können das wahre Finanzbild eines Unternehmens ernsthaft verzerren, wenn die Vermögenswerte schließlich verkauft werden. Dies bringt einen weiteren strittigen Punkt gegenüber LIFO ans Licht: LIFO-Liquidationen. Kehren wir zu unserem früheren Beispiel von Firma A zurück. Im Jahr 6 schafft es das Unternehmen, alle 3.000 Einheiten des Inventars zu je 2 US-Dollar zu verkaufen, für einen Umsatz von 6.000 US-Dollar.

Unter FIFO würden seine COGS so aussehen:

| Jahr 4 | 500 | x 1,25 $ | $625 |

| Jahr 5 | 1,000 | x 1,30 $ | $1,300 |

| Jahr 6 | 1,500 | x 1,40 $ | $2,100 |

| ZAHNRÄDER | $4,025 |

Daher würde sein Bruttogewinn aus dem Verkauf seines Inventars 1.975 US-Dollar oder 6.000 US-Dollar Umsatz betragen – 4.025 US-Dollar in COGS.

Unter LIFO würden die COGS von Firma A wie folgt berechnet:

| Jahr 1 | 1,000 | x 1,00 $ | $1,000 |

| Jahr 2 | 500 | x $1,15 | $575 |

| Jahr 6 | 1,500 | x 1,40 $ | $2,100 |

| ZAHNRÄDER | $3,675 |

Daher wäre der Bruttogewinn mit 2.325 USD oder 6.000 USD Umsatz – 3.675 USD in COGS – deutlich höher.

Wenn eine LIFO-Liquidation stattgefunden hat, sieht Firma A weitaus profitabler aus als unter FIFO. Dies liegt daran, dass die alten Lagerkosten mit den aktuellen Einnahmen abgeglichen werden. Dies ist jedoch eine einmalige Situation und nicht nachhaltig, da der scheinbar hohe Gewinn nicht wiederholt werden kann.

In schwierigen Zeiten könnte das Management versucht sein, alte LIFO-Schichten aufzulösen, um die Profitabilität vorübergehend künstlich aufzublähen. Ob eine LIFO-Liquidation stattgefunden hat, können Sie als Investor anhand der Fußnoten des Jahresabschlusses eines Unternehmens erkennen. Ein verräterisches Zeichen ist ein Rückgang des Unternehmens LIFO-Reserven (d. h. die Bestandsdifferenz zwischen LIFO und dem Betrag, wenn FIFO verwendet wurde).

Endeffekt

Während einige argumentieren könnten, dass LIFO die tatsächlichen Kosten für den Kauf von Lagerbeständen besser widerspiegelt, ist es offensichtlich, dass LIFO mehrere Mängel aufweist. LIFO unterschätzt Gewinne zum Zwecke der Minimierung des steuerpflichtigen Einkommens, führt zu veralteten und Veraltete Inventur Zahlen und können dem Management Möglichkeiten eröffnen, Gewinne durch eine LIFO-Liquidation zu manipulieren. Aufgrund dieser Bedenken ist LIFO nach IFRS verboten.