Welche Veränderungen im Working Capital wirken sich auf den Cashflow aus?

Working Capital und Cashflow sind zwei der grundlegendsten Konzepte der Finanzanalyse. Betriebskapital ist mit der Bilanz im Jahresabschluss eines Unternehmens verbunden, während Cashflow ist mit der Kapitalflussrechnung des Jahresabschlusses eines Unternehmens verbunden.

Da sich die verschiedenen Abschnitte eines Abschlusses gegenseitig beeinflussen, wirken sich Veränderungen im Working Capital auf den Cashflow eines Unternehmens aus. Um herauszufinden, wie, ist es wichtig, die Komponenten selbst zu verstehen.

Betriebskapital

Working Capital stellt den Unterschied zwischen den Umlaufvermögen und kurzfristige Verbindlichkeiten. Working Capital, auch Net Working Capital genannt, ist der Geldbetrag, der einem Unternehmen zur Verfügung steht, um seine kurzfristigen Ausgaben zu begleichen.

Ein positives Working Capital liegt vor, wenn ein Unternehmen mehr Umlaufvermögen als kurzfristige Verbindlichkeiten hat, was bedeutet, dass das Unternehmen seine kurzfristigen Verbindlichkeiten bei Fälligkeit in den nächsten 12 Monaten vollständig decken kann. Positives Working Capital ist ein Zeichen von Finanzstärke. Wenn jedoch über einen langen Zeitraum zu viel Betriebskapital vorhanden ist, kann dies darauf hindeuten, dass das Unternehmen seine Vermögenswerte nicht effektiv verwaltet.

Negatives Working Capital liegt vor, wenn die kurzfristigen Verbindlichkeiten das Umlaufvermögen übersteigen und das Working Capital negativ ist. Das Working Capital könnte vorübergehend negativ sein, wenn das Unternehmen aufgrund eines umfangreichen Kaufs von Produkten und Dienstleistungen von seinen Lieferanten einen hohen Baraufwand hätte.

Wenn das Working Capital jedoch über einen längeren Zeitraum negativ ist, kann dies Anlass zur Sorge geben für bestimmte Arten von Unternehmen, was darauf hindeutet, dass sie Schwierigkeiten haben, über die Runden zu kommen und auf Kredite angewiesen sind oder Aktie Emissionen um ihr Betriebskapital zu finanzieren.

Cashflow

Cashflow ist der Nettobetrag von Zahlungsmitteln und Zahlungsmitteläquivalenten, die in ein und aus einem Unternehmen transferiert werden.

Ein positiver Cashflow zeigt an, dass ein Unternehmen flüssige Mittel steigen, was es ihm ermöglicht, Schulden zu begleichen, in sein Geschäft zu reinvestieren, Geld an die Aktionäre zurückzugeben, Ausgaben zu bezahlen und einen Puffer für zukünftige finanzielle Herausforderungen bereitzustellen.

Ein negativer Cashflow kann auftreten, wenn aus der betrieblichen Tätigkeit nicht genügend liquide Mittel generiert werden, um liquide zu bleiben. Dies kann passieren, wenn Gewinne in Debitoren- und Lagerbeständen gebunden sind oder ein Unternehmen zu viel Geld ausgibt Investitionen.

Verstehen der Geldflussrechnung, das den operativen Cashflow, den Investitions-Cashflow und den Finanzierungs-Cashflow berichtet, ist für die Beurteilung des Unternehmens-Cashflows unerlässlich Liquidität, Flexibilität und finanzielle Gesamtleistung.

Wie sich das Betriebskapital auf den Cashflow auswirkt

Veränderungen des Betriebskapitals spiegeln sich in der Kapitalflussrechnung eines Unternehmens wider. Hier sind einige Beispiele dafür, wie Cash und Working Capital beeinflusst werden können.

Wenn eine Transaktion das Umlaufvermögen und die kurzfristigen Verbindlichkeiten um denselben Betrag erhöht, würde sich das Working Capital nicht ändern. Wenn ein Unternehmen beispielsweise Barmittel aus kurzfristigen Schulden erhält, die innerhalb von 60 Tagen zu begleichen sind, würde sich die Kapitalflussrechnung erhöhen. Eine Erhöhung des Working Capitals würde jedoch nicht erfolgen, da der Erlös aus dem Darlehen a Umlaufvermögen oder Barmittel, und die Schuldscheindarlehen wären eine kurzfristige Verbindlichkeit, da es sich um ein kurzfristiges Darlehen handelt.

- Wenn ein Unternehmen a. gekauft hat Anlagevermögen B. einem Gebäude, würde der Cashflow des Unternehmens sinken. Auch das Working Capital des Unternehmens würde sinken, da der Baranteil des Umlaufvermögens reduziert würde, aber die kurzfristigen Schulden würden unverändert bleiben, da es sich um langfristige Schulden handelt.

- Umgekehrt würde der Verkauf eines Anlagevermögens den Cashflow und das Betriebskapital steigern.

- Wenn ein Unternehmen Lagerbestände mit Bargeld kauft, ändert sich das Betriebskapital nicht, da Lagerbestände und Bargeld beide kurzfristige Vermögenswerte sind. Der Cashflow würde jedoch durch Bestandskäufe reduziert.

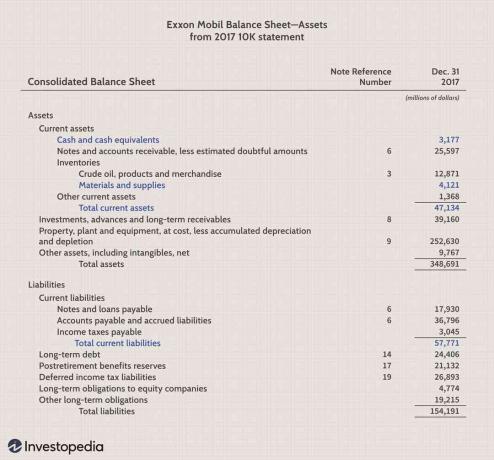

Unten ist Exxon Mobils (XOM) Bilanz des Unternehmens 10K Erklärung für 2017. Wir sehen Umlaufvermögen von 47,1 Milliarden US-Dollar (blau) und kurzfristige Verbindlichkeiten von 57,7 Milliarden US-Dollar (rot).

- Grün hervorgehoben sind Bargeld in Höhe von 3,1 Milliarden US-Dollar und Lagerbestände in Höhe von 4,1 Milliarden US-Dollar.

- Wenn Exxon beschließt, zusätzliche 3 Milliarden US-Dollar für den Kauf von Lagerbeständen auszugeben, würden die Barmittel um 3 Milliarden US-Dollar reduziert, aber Material und Verbrauchsmaterialien um 3 Milliarden US-Dollar auf 7,1 Milliarden US-Dollar erhöht.

- Das Betriebskapital würde sich nicht ändern, aber der operative Cashflow würde um 3 Milliarden US-Dollar sinken.

Stellen Sie sich vor, Exxon würde sich zusätzliche 20 Milliarden US-Dollar leihen langfristige Verbindlichkeiten, was den aktuellen Betrag von 24,4 Milliarden US-Dollar (unter dem rot schattierten Bereich aufgeführt) auf 44,4 Milliarden US-Dollar erhöht. Der Cashflow würde um 20 Milliarden US-Dollar steigen. Das Working Capital würde ebenfalls um 20 Milliarden US-Dollar steigen. Der Betrag würde dem Umlaufvermögen hinzugefügt, ohne dass Schulden den kurzfristigen Verbindlichkeiten hinzugefügt würden; da die kurzfristigen Verbindlichkeiten kurzfristig sind, ein Jahr oder weniger, und die Schulden in Höhe von 20 Milliarden US-Dollar langfristig sind.

Die Quintessenz

Das Betriebskapital eines Unternehmens ist ein wesentlicher Bestandteil der Finanzierung seines täglichen Geschäfts. Es ist jedoch wichtig, sowohl das Betriebskapital als auch den Cashflow eines Unternehmens zu analysieren, um festzustellen, ob es sich bei der Finanzaktivität um ein kurzfristiges oder langfristiges Ereignis handelt.

Eine Steigerung des Cashflows und des Betriebskapitals ist möglicherweise nicht gut, wenn das Unternehmen langfristige Schulden aufnimmt, die nicht genug Cashflow generieren, um es zu begleichen. Umgekehrt ist ein starker Rückgang des Cashflows und des Betriebskapitals möglicherweise nicht so schlimm, wenn das Unternehmen Verwendung des Erlöses für Investitionen in langfristiges Anlagevermögen, das in den Jahren bis Kommen Sie.