Portfolio-Impfung vs. Cashflow-Matching

Portfolio-Impfung vs. Cashflow-Matching: Ein Überblick

Immer wenn wir über die. sprechen Asset-Liability-Portfoliomanagement (ALM)-Ansatz kommen die Konzepte der Immunisierung und des Cashflow-Matchings ins Spiel. Im Portfoliomanagement sind Immunisierung und Cashflow-Matching zwei Arten von Engagement-Strategien.

Beim Aufbau eines Portfolios zur Finanzierung bestimmter zukünftiger Verbindlichkeiten besteht das Risiko, dass der Portfoliowert bei Fälligkeit der Verbindlichkeiten den Zielwert nicht erreicht. PortfolioImmunisierung ist genau die Strategie, dieses Risiko zu überwinden und zu minimieren.

Die zentralen Thesen

- Portfolio-Immunisierung und Cashflow-Matching sind zwei Arten von Engagement-Strategien, um die Finanzierung von Verbindlichkeiten bei Fälligkeit sicherzustellen.

- Die Immunisierung zielt darauf ab, die gegensätzlichen Auswirkungen von Zinssätzen auf die Kursrendite und die Wiederanlagerendite einer Kuponanleihe auszugleichen.

- Eine Mehrfachhaftungs-Impfstrategie zahlt sich besser aus, wenn die Zinsverschiebungen nicht zu willkürlich sind.

- Cashflow-Matching beruht auf der Verfügbarkeit von Wertpapieren mit bestimmten Schulleiter, Kupons und Laufzeiten, um effizient zu arbeiten.

Portfolio-Impfung

Einfach ausgedrückt, um ein Portfolio zu immunisieren, müssen wir die Duration der Portfolioaktiva mit der Duration zukünftiger Verbindlichkeiten in Einklang bringen. Um das zu verstehen, betrachten wir den Kompromiss zwischen Preisrisiko und Wiederanlagerisiko im Rahmen eines festverzinslichen Portfolios. Zwischen Preisrisiko (Rendite) und Wiederanlagerisiko (Rendite) besteht ein umgekehrter Zusammenhang.

Wenn die Zinsen steigen, wird der Preis von a Kuponanleihe fällt, während die Reinvestitionsrendite auf den Coupon steigt. Ziel der Immunisierung ist es, ein Portfolio aufzubauen, in dem diese beiden Komponenten der Gesamtrendite – Kursrendite und Wiederanlage Rendite (bei konstanten Coupons) – kompensieren sich im Falle einer parallelen Zinsänderung genau, sobald das Portfolio festgelegt ist hoch. Dies wird erreicht, indem die Duration des Portfolios mit der des Investitionshorizont der Zukunft Haftung.

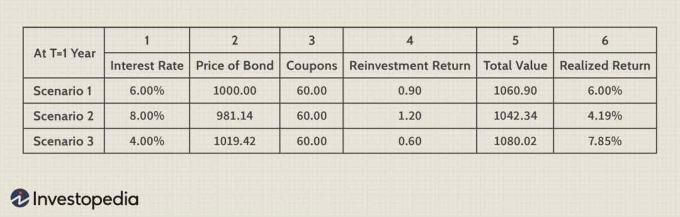

Betrachten wir eine zweijährige Anleihe mit einem halbjährlich zahlbaren Kupon von 6%, die verkauft wird auf Augenhöhe Wert von 1.000 US-Dollar, was 6% ergibt. Die des Investors Zeithorizont für eine solche Anleihe beträgt ein Jahr – also die Laufzeit der zukünftigen Verbindlichkeit.

Die Dauer (siehe Macaulay-Dauer) dieser Anleihe beträgt 1,91 Jahre.

Der Betrag, der nach einem Jahr zur Finanzierung dieser Verbindlichkeit benötigt wird, beträgt:

1000 * (1 + 0.06 / 2)2 = 1060.90

Betrachten wir nun drei verschiedene Szenarien mit Zinsänderungen direkt nach dem Kauf der Anleihe. Szenario 1 entspricht keiner Änderung der Raten, während in Szenario 2 und 3 Raten von 8 % bzw. 4 % vorliegen.

Bild von Sabrina Jiang © Investopedia 2021

Um eine immunisierte 6% zu erreichen Rendite über den Horizont von einem Jahr muss die Duration der Anleihe bzw. des Anleihenportfolios auf 1 festgelegt werden. Wenn der Dauer übereinstimmen, gleichen sich Kursrendite und Wiederanlagerendite aus, so dass sich die Gesamtrendite netto nicht ändert.

Im obigen Fall betrug die Duration der Anleihe 1,91 gegenüber einer Verbindlichkeitsduration von 1,0 und somit die Portfoliorendite (Spalte 6) variiert mit dem Zinsrate Verschiebungen (Spalte 1). Daher ist es als erster Schritt zur Erzielung einer Immunisierung von entscheidender Bedeutung, dass die Portfolioduration jederzeit mit der Verbindlichkeitsduration übereinstimmt.

Der obige Fall wird oft als klassische Einzeitimmunisierung bezeichnet. Wenn ein Investor jedoch einen Strom von Zukunft finanzieren muss Verbindlichkeiten, wird dieser Ansatz um mehrere andere Bedingungen erweitert, die erfüllt sein müssen, um eine Mehrfachhaftungsimpfung zu erreichen.

Fong und Vasicek (1984) identifizierte diese Bedingungen wie folgt:

- Das gegenwärtiger Wert der Aktiva sollte dem Barwert der Passiva entsprechen. (Siehe Video: Verstehen des Nettogegenwartswerts)

- Die Duration des Portfolios sollte der der Verbindlichkeiten entsprechen.

- Die Laufzeiten der einzelnen Anleihen im Portfolio müssen eine Spanne aufweisen, die über die Laufzeiten der einzelnen Verbindlichkeiten hinausgeht, d.h. dass das Portfolio einzelne Anleihen enthalten muss, deren Duration jeweils geringer ist als die der ersten Verbindlichkeit und eine Duration größer als die der letzten Haftung.

Dabei ist zu bedenken, dass diese Bedingungen nur im Falle einer parallelen Zinsverschiebung eine immunisierte Rendite gewährleisten. Wenn sich die Zinssätze willkürlich verschieben, was in der realen Welt meistens der Fall ist, können Techniken wie Optimierung und lineare Programmierung kann verwendet werden, um ein immunisiertes Portfolio mit minimalem Risiko aufzubauen.

Cashflow-Matching

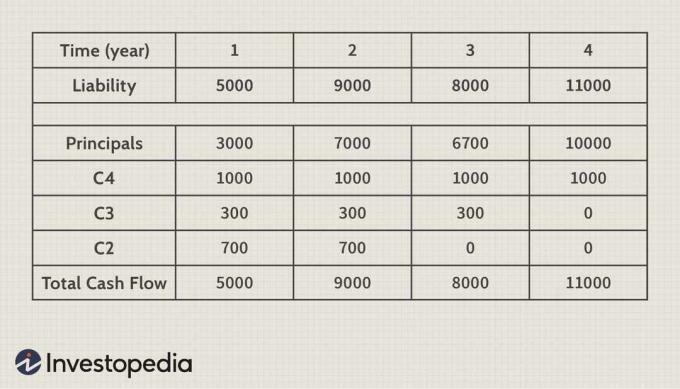

Cashflow-Matching ist eine andere Engagement-Strategie ist aber relativ einfach zu verstehen. Wie oben erwähnt, gibt es eine Reihe von Verbindlichkeiten, die in bestimmten Zeitintervallen finanziert werden müssen. Um dies zu erreichen, wird ein Cashflow Matching-Strategie nutzt Zahlungsströme aus Kapital- und Kuponzahlungen auf verschiedene Anleihen, die so gewählt werden, dass die Gesamt Zahlungsströme genau den Haftungssummen entsprechen. Dies lässt sich am besten an einem Beispiel verstehen.

Bild von Sabrina Jiang © Investopedia 2021

Die obige Tabelle zeigt einen Haftungsstrom für vier Jahre. Um diese Verbindlichkeiten mit Cashflow-Matching zu finanzieren, beginnen wir mit der Finanzierung der letzten Verbindlichkeit mit einer vierjährigen Anleihe mit einem Nennwert von 10.000 US-Dollar mit jährlichen Kuponzahlungen von 1.000 US-Dollar (Zeile C4). Der Schulleiter und Coupon Zahlungen zusammen erfüllen die Verbindlichkeit von 11.000 $ im vierten Jahr.

Als nächstes betrachten wir die vorletzte Verbindlichkeit, die Verbindlichkeit 3 in Höhe von 8.000 US-Dollar, und finanzieren sie mit einer dreijährigen Anleihe mit einem Nennwert von 6.700 US-Dollar mit jährlichen Kuponzahlungen von 300 US-Dollar. Als Nächstes betrachten wir Verbindlichkeit 2 in Höhe von 9.000 US-Dollar und finanzieren sie mit einer zweijährigen Anleihe mit einem Nennwert von 7.000 US-Dollar mit jährlichen Kuponzahlungen von 700 US-Dollar. Endlich in ein Jahr investieren Nullkuponanleihe mit einem Nennwert von 3.000 USD können wir die Haftung 1 von 5.000 USD finanzieren.

Dies ist natürlich ein vereinfachtes Beispiel, und es gibt mehrere Herausforderungen bei dem Versuch, den Cashflow in der realen Welt mit einem Verbindlichkeitsstrom abzugleichen. Erstens sind die Anleihen mit den erforderlichen Nennwerten und Kuponzahlungen möglicherweise nicht verfügbar. Zweitens können überschüssige Mittel verfügbar sein, bevor eine Verbindlichkeit fällig wird, und diese überschüssigen Mittel müssen konservativ reinvestiert werden kurzfristig Bewertung. Dies führt zu einer gewissen Reinvestition Risiko in einer Cashflow-Matching-Strategie. Auch hier können lineare Programmiertechniken verwendet werden, um einen Satz von Anleihen in einem gegebenen Kontext auszuwählen, um eine Übereinstimmung des Cashflows mit minimalem Wiederanlagerisiko zu schaffen.

Besondere Überlegungen

In einer idealen Welt, in der man Zugang zu allen Arten von Wertpapieren hatte, die eine vollständige Palette von Nennwerten bieten – Coupons und Fälligkeiten—Eine Cashflow-Matching-Strategie würde eine perfekte Übereinstimmung zwischen dem Cashflow und den Verbindlichkeiten schaffen und jegliches Wiederanlagerisiko oder Cashflow-Match-Risiko vollständig eliminieren. Das Ideal existiert jedoch selten in einem realen Szenario, und daher ist eine Cashflow-Matching-Strategie ohne einen signifikanten Kompromiss in Bezug auf höhere Geldanlage und überschüssige Barguthaben werden zu sehr konservativen Sätzen reinvestiert.

Beim Cashflow-Matching müssen Cashflows verfügbar sein, bevor eine Verbindlichkeit fällig wird, während bei Mehrfachimmunisierungen Verbindlichkeiten aus Cashflows aus dem Portfolio finanziert werden Neugewichtung auf der Grundlage von Dollar-Laufzeiten. In dieser Hinsicht ist eine Mehrfachhaftungs-Immunisierungsstrategie dem Cashflow-Matching im Allgemeinen überlegen.

In bestimmten Fällen, in denen die Verbindlichkeitsbeträge und Cashflows jedoch angemessen über die Zeithorizont ohne hohes Wiederanlagerisiko, kann eine Cashflow-Matching-Strategie aufgrund ihrer Einfachheit. In manchen Fällen ist es sogar möglich, die beiden Strategien im sogenannten. zu kombinieren Kombination Matching, bei dem die Vermögenswerte und Verbindlichkeiten des Portfolios nicht nur über den gesamten Zeithorizont, sondern auch in den ersten Jahren dem Cashflow angepasst sind.