Nutzung des finanziellen Hebels in der Kapitalstruktur des Unternehmens

Ein Unternehmen braucht Finanzkapital um sein Geschäft zu betreiben. Bei den meisten Unternehmen wird das Finanzkapital durch die Emission beschafft Schuldverschreibungen und durch den Verkauf von Stammaktien. Die Höhe der Schulden und Eigenkapital die die Kapitalstruktur eines Unternehmens ausmacht, hat viele Auswirkungen auf Risiko und Rendite. Daher muss die Unternehmensführung einen gründlichen und umsichtigen Prozess anwenden, um die Unternehmensziele festzulegen Kapitalstruktur. Die Kapitalstruktur ist die Art und Weise, wie ein Unternehmen seine Geschäftstätigkeit und sein Wachstum durch die Verwendung verschiedener Finanzierungsquellen finanziert.

Empirische Nutzung des finanziellen Leverage

Die finanzielle Hebelwirkung ist das Ausmaß, in dem festverzinsliche Wertpapiere und Vorzugsaktien in der Kapitalstruktur eines Unternehmens verwendet werden. Finanzielle Hebelwirkung hat aufgrund der Zinsen einen Wert Steuerschild Das sieht das US-Körperschaftsteuergesetz vor.Der Einsatz von Financial Leverage hat auch dann einen Wert, wenn die Vermögenswerte, die mit dem Fremdkapital gekauft werden, mehr verdienen als die

Kosten der Schulden mit denen sie finanziert wurden.Unter diesen beiden Umständen erhöht der Einsatz von Finanzhebeln den Gewinn des Unternehmens. Wenn das Unternehmen nicht über ausreichende steuerpflichtiges Einkommen abzuschirmen, oder wenn es das operative Ergebnis unter einem kritischen Wert liegen, verringert die finanzielle Hebelwirkung den Eigenkapitalwert und damit den Wert des Unternehmens.

Angesichts der Bedeutung der Kapitalstruktur eines Unternehmens ist der erste Schritt im Kapitalentscheidungsprozess für das Management eines Unternehmens zu entscheiden, wie viel externes Kapital es aufnehmen muss, um seine Geschäft. Sobald dieser Betrag festgelegt ist, muss das Management die Finanzmärkte die Bedingungen festzulegen, unter denen das Unternehmen Kapital aufnehmen kann. Dieser Schritt ist für den Prozess von entscheidender Bedeutung, da das Marktumfeld die Fähigkeit des Unternehmens einschränken kann, Schuldverschreibungen oder Stammaktien zu einem attraktiven Niveau oder zu attraktiven Kosten auszugeben.

Nachdem diese Fragen beantwortet sind, kann das Management eines Unternehmens jedoch die geeignete Kapitalstrukturpolitik konzipieren und ein Paket von Finanzinstrumente die an Investoren verkauft werden müssen. Durch diesen systematischen Prozess sollte die Finanzierungsentscheidung des Managements gemäß seinem langfristigen strategischen Plan umgesetzt werden und wie das Unternehmen im Laufe der Zeit wachsen möchte.

Der Einsatz von Finanzierungshebeln variiert stark je nach Branche und Wirtschaftszweig. Es gibt viele Branchen, in denen Unternehmen mit einem hohen Grad der finanziellen Hebelwirkung.Klassische Beispiele sind Einzelhandelsgeschäfte, Fluggesellschaften, Lebensmittelgeschäfte, Versorgungsunternehmen und Banken. Leider hat der übermäßige Einsatz von Finanzierungsmitteln durch viele Unternehmen in diesen Sektoren eine entscheidende Rolle dabei gespielt, viele von ihnen zu zwingen, einen Antrag zu stellen Kapitel 11 Konkurs.

Beispiele sind R. H. Macy (1992), Trans World Airlines (2001), Great Atlantic & Pacific Tea Co. (A&P) (2010) und Midwest Generation (2012).Darüber hinaus war der übermäßige Einsatz von Finanzverschuldung der Hauptschuldige, der dazu führte, dass die USA Finanzkrise zwischen 2007 und 2009.Die Untergang von Lehman Brothers (2008) und eine Vielzahl anderer Finanzinstitute mit hoher Fremdfinanzierung sind Paradebeispiele für die negativen Auswirkungen, die mit der Verwendung von Kapitalstrukturen mit hoher Fremdfinanzierung verbunden sind.

1:48

Finanzielle Hebelwirkung in der Kapitalstruktur des Unternehmens

Überblick über das Modigliani- und Miller-Theorem zur Unternehmenskapitalstruktur

Das Studium eines Unternehmens optimale Kapitalstruktur stammt aus dem Jahr 1958, als Franco Modigliani und Merton Miller veröffentlichten ihr mit dem Nobelpreis ausgezeichnetes Werk „The Cost of Capital, Corporation Finance, and the Theory of Investment“.Als wichtige Prämisse ihrer Arbeit veranschaulichten Modigliani und Miller, dass unter Bedingungen, in denen Körperschaftsteuern und Notkosten sind im Geschäftsumfeld nicht vorhanden, der Einsatz von Finanzierungshebeln hat keinen Einfluss auf den Wert der Unternehmen.Diese Ansicht, bekannt als die Irrelevanzsatzsatz, ist eines der wichtigsten jemals veröffentlichten Stücke akademischer Theorie.

Leider erfordert das Irrelevanz-Theorem, wie die meisten mit dem Nobelpreis ausgezeichneten Arbeiten in den Wirtschaftswissenschaften, einige unpraktische Annahmen, die akzeptiert werden müssen, um die Theorie in der realen Welt anzuwenden Umgebung. In Anerkennung dieses Problems erweiterten Modigliani und Miller ihr Irrelevanz-Theorem um die Auswirkungen der Körperschaftssteuern und die potenziellen Auswirkungen von Notkosten, um die optimale Kapitalstruktur für ein Unternehmen zu ermitteln.

Ihre überarbeitete Arbeit, die allgemein als Trade-off Theory of Capital Structure bekannt ist, argumentiert, dass die optimale Kapitalstruktur eines Unternehmens das umsichtige Gleichgewicht zwischen den Steuervorteile die mit der Verwendung von Fremdkapital verbunden sind, und die Kosten, die mit einer möglichen Insolvenz des Unternehmens verbunden sind.Die Prämisse der Trade-off-Theorie ist heute die Grundlage, mit der die Unternehmensführung die optimale Kapitalstruktur für ein Unternehmen ermitteln sollte.

Einfluss der finanziellen Hebelwirkung auf die Performance

Der vielleicht beste Weg, um die positiven Auswirkungen der finanziellen Hebelwirkung auf die finanzielle Leistung eines Unternehmens zu veranschaulichen, ist ein einfaches Beispiel. Das Eigenkapitalrendite (ROE) ist eine beliebte Grundlage zur Messung der Rentabilität eines Unternehmens, da sie den Gewinn vergleicht, den ein Unternehmen in einem Fiskaljahr mit dem Geld, das die Aktionäre investiert haben.Schließlich besteht das Ziel jedes Unternehmens darin, das Vermögen der Aktionäre zu maximieren, und der ROE ist die Kennzahl für die Kapitalrendite der Aktionäre.

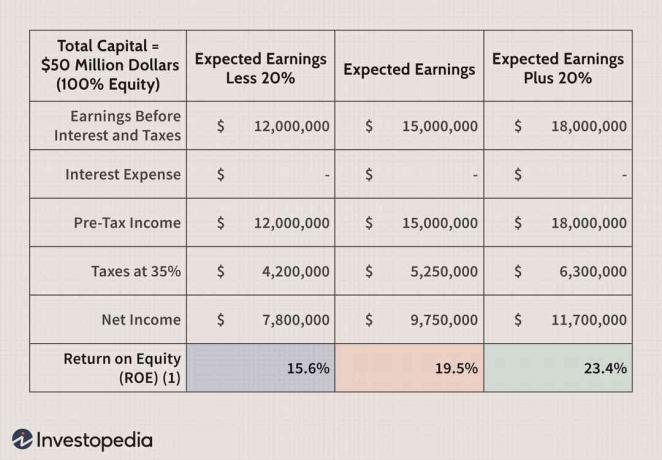

In der Tabelle unten ist ein Gewinn- und Verlustrechnung für das Unternehmen ABC wurde unter der Annahme einer Kapitalstruktur generiert, die aus 100 % Eigenkapital. Das eingeworbene Kapital betrug 50 Millionen US-Dollar. Da nur Eigenkapital ausgegeben wurde, um diesen Betrag zu beschaffen, beträgt der Gesamtwert des Eigenkapitals ebenfalls 50 Millionen US-Dollar. Bei dieser Art von Struktur wird der ROE des Unternehmens je nach Höhe des Vorsteuergewinns des Unternehmens voraussichtlich zwischen 15,6 % und 23,4 % liegen.

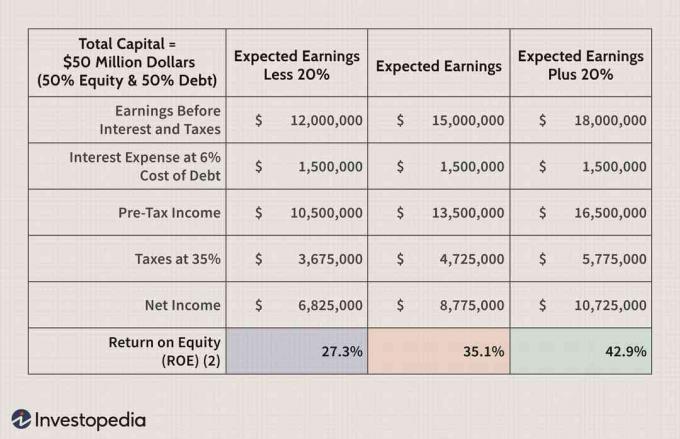

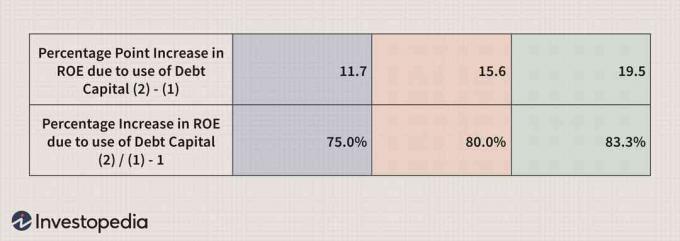

Im Vergleich dazu, wenn die Kapitalstruktur des Unternehmens ABC so umgestaltet wird, dass sie zu 50 % aus Fremdkapital besteht und 50 % Eigenkapital, der ROE des Unternehmens steigt dramatisch auf einen Bereich zwischen 27,3 % und 42.9%.

Wie Sie der folgenden Tabelle entnehmen können, kann der finanzielle Leverage genutzt werden, um die Performance eines Unternehmens zu verbessern dramatisch besser aussehen als das, was allein durch den Einsatz von Eigenkapital erreicht werden kann Finanzierung.

Da sich das Management der meisten Unternehmen stark auf den ROE verlässt, um die Leistung zu messen, ist es wichtig, die Komponenten des ROE zu verstehen, um besser zu verstehen, was die Metrik aussagt.

Eine beliebte Methode zur Berechnung des ROE ist die Verwendung der DuPont-Modell. In seiner einfachsten Form stellt das DuPont-Modell eine quantitative Beziehung zwischen Nettoeinkommen und Eigenkapital, wobei ein höherer Multiple eine stärkere Performance widerspiegelt.Das DuPont-Modell erweitert jedoch auch die allgemeine ROE-Berechnung um drei seiner Teile. Zu diesen Teilen gehören die Gewinnspanne des Unternehmens, Vermögensumschlag, und Eigenkapitalmultiplikator. Dementsprechend lautet diese erweiterte DuPont-Formel für den ROE wie folgt:

Eigenkapitalrendite=EigenkapitalNettoeinkommen=Der UmsatzNettoeinkommen×VermögenswerteDer Umsatz×EigenkapitalVermögenswerte

Basierend auf dieser Gleichung veranschaulicht das DuPont-Modell, dass der ROE eines Unternehmens nur verbessert werden kann durch Steigerung der Rentabilität des Unternehmens, durch Steigerung der betrieblichen Effizienz oder durch Steigerung seiner Verschuldungsgrad.

Messung des finanziellen Leverage-Risikos

Die Unternehmensleitung misst den finanziellen Leverage tendenziell nach mit kurzfristigen Liquiditätskennzahlen und langfristige Kapitalisierung oder Solvenzquoten. Wie der Name schon sagt, werden diese Kennzahlen verwendet, um die Fähigkeit des Unternehmens zu messen, seinen kurzfristigen Verpflichtungen nachzukommen. Zwei der am häufigsten genutzten kurzfristigen Liquiditätskennzahlen sind die Stromverhältnis und Säuretestverhältnis.Beide Kennzahlen vergleichen das Umlaufvermögen des Unternehmens mit seinen kurzfristigen Verbindlichkeiten.

Während das aktuelle Verhältnis jedoch eine aggregierte Risikometrik liefert, bietet das Härtetest-Verhältnis eine bessere Einschätzung der Zusammensetzung des Umlaufvermögens des Unternehmens zum Zwecke der Erfüllung seiner kurzfristigen Verbindlichkeiten, da es die Vorräte aus dem Umlaufvermögen ausschließt Vermögenswerte.

Kapitalisierungsquoten werden auch verwendet, um die finanzielle Hebelwirkung zu messen.Während in der Branche viele Kapitalisierungskennzahlen verwendet werden, sind zwei der beliebtesten Kennzahlen die langfristiges Verhältnis von Schulden zu Kapitalisierung und das Verhältnis von Gesamtverschuldung zu Kapitalisierung. Die Verwendung dieser Kennzahlen ist auch für die Messung des finanziellen Leverage sehr wichtig. Es ist jedoch leicht, diese Verhältnisse zu verzerren, wenn das Management die Vermögenswerte des Unternehmens vermietet, ohne den Wert der Vermögenswerte zu kapitalisieren die Bilanz des Unternehmens. Darüber hinaus kann das Management in einem Marktumfeld mit niedrigen kurzfristigen Kreditzinsen wählen, kurzfristige Schulden um sowohl den kurz- als auch den langfristigen Kapitalbedarf zu decken. Daher müssen auch kurzfristige Kapitalisierungskennzahlen verwendet werden, um eine gründliche Risikoanalyse.

Deckungsgrade werden auch verwendet, um die finanzielle Hebelwirkung zu messen.Die Zinsdeckungsgrad, auch bekannt als Time-Interest-Earned Ratio, ist vielleicht die bekannteste Risikokennzahl. Der Zinsdeckungsgrad ist sehr wichtig, da er die Fähigkeit eines Unternehmens anzeigt, genügend Vorsteuer zu haben Betriebsergebnis um die Kosten seiner finanziellen Belastung zu decken.

Auch die Funds-from-Operations-to-Total-Debt Ratio und der Free-Operating-Cashflow-to-Total-Debt Ratio sind wichtige Risikokennzahlen, die von der Unternehmenssteuerung verwendet werden.

Faktoren, die bei der Entscheidungsfindung über die Kapitalstruktur berücksichtigt werden

Bei der Ermittlung der Kapitalstruktur eines Unternehmens sind viele quantitative und qualitative Faktoren zu berücksichtigen. Erstens befindet sich ein Unternehmen, das eine hohe und relativ stabile Vertriebsaktivität aufweist, aus Sicht des Vertriebs in einer bessere Position zur Nutzung des finanziellen Leverage im Vergleich zu einem Unternehmen mit niedrigeren und volatileren Umsätzen.

Zweitens, was das Geschäftsrisiko angeht, ist ein Unternehmen mit weniger operativer Hebel tendenziell in der Lage sein, einen höheren finanziellen Leverage zu übernehmen als ein Unternehmen mit einem hohen Grad der operativen Hebelwirkung.

Drittens werden schneller wachsende Unternehmen in Bezug auf das Wachstum wahrscheinlich stärker auf den Einsatz von Finanzmitteln angewiesen sein Hebelwirkung, da diese Arten von Unternehmen tendenziell mehr Kapital benötigen als ihr langsames Wachstum Kollegen.

Viertens ist aus steuerlicher Sicht ein Unternehmen in einer höheren Steuerklasse tendiert dazu, mehr Schulden zu verwenden, um die Vorteile des Zinssteuerschutzes zu nutzen.

Fünftens tendiert ein weniger rentables Unternehmen dazu, mehr finanzielle Hebelwirkung zu verwenden, weil ein weniger rentables Unternehmen typischerweise nicht stark genug aufgestellt, um den Geschäftsbetrieb aus Eigenleistung zu finanzieren Mittel.

Die Entscheidung über die Kapitalstruktur kann auch durch die Betrachtung einer Vielzahl interner und externer Faktoren angegangen werden. Erstens neigen Unternehmen, die von aggressiven Führungskräften geführt werden, aus Sicht des Managements dazu, mehr finanzielle Hebelwirkung einzusetzen. Insofern dient der Einsatz von Financial Leverage nicht nur der Steigerung der Unternehmensleistung, sondern auch der Sicherstellung ihrer Kontrolle über das Unternehmen.

Zweitens kann in guten Zeiten Kapital durch die Ausgabe von Aktien oder Anleihen aufgebracht werden. In schlechten Zeiten bevorzugen Kapitalgeber jedoch typischerweise eine gesicherte Position, die wiederum stärker auf den Einsatz von Fremdkapital setzt. Vor diesem Hintergrund tendiert das Management dazu, die Kapitalausstattung des Unternehmens so zu strukturieren, dass sie in einem sich ständig ändernden Marktumfeld Flexibilität bei der Kapitalbeschaffung bietet.

Die Quintessenz

Im Wesentlichen nutzt die Unternehmensführung finanzielle Hebelwirkung in erster Linie, um zu erhöhen Gewinn je Aktie des Unternehmens und die Eigenkapitalrendite zu erhöhen. Mit diesen Vorteilen gehen jedoch eine erhöhte Ertragsvariabilität und das Potenzial für eine Erhöhung der Kosten für finanzielle Notlage, vielleicht sogar Konkurs.

Vor diesem Hintergrund sollte die Geschäftsführung eines Unternehmens das Geschäftsrisiko des Unternehmens, die steuerliche Lage des Unternehmens, die finanziellen Flexibilität der Kapitalstruktur des Unternehmens und die Aggressivität des Unternehmens bei der Bestimmung des optimalen Kapitals Struktur.