Ein abgeschottetes Haus kaufen: So geht's & Risiken

Vor dem Hypothekenkrise 2007-2009, Der Kauf eines abgeschotteten Hauses war ein schwieriges Unterfangen. Immobilien-Schnäppchenjäger mussten Auktionen in Gerichtsgebäuden verfolgen oder Unmengen von Rechtsakten durchforsten. Die Welle von Zwangsvollstreckungen gebracht von der Subprime-Kernschmelze nicht nur die Anzahl der verfügbaren Immobilien erhöht; es machte es auch einfacher, sie zu finden und zu erwerben. Tatsächlich ähnelt der Prozess heute oft der Suche nach einer anderen Art von Zuhause. Zwangsversteigerungen sind auf praktisch jedem Immobilienmarkt im ganzen Land verfügbar und bieten sowohl Eigenheimbesitzern als auch Investoren Chancen.

Die zentralen Thesen

- Es war noch nie so einfach, ein zwangsversteigertes Haus zum Verkauf zu finden. Viele Online-Sites sind darauf spezialisiert.

- Es gibt verschiedene Arten von Zwangsvollstreckungen, einschließlich Vor-Zwangsvollstreckung, Leerverkauf, Sheriff-Verkauf und Immobilienbesitz.

- Der große Vorteil beim Kauf einer abgeschotteten Immobilie ist der niedrige Preis.

- Zu den Nachteilen zählen der mögliche schlechte Zustand eines Hauses, die Länge des Kaufprozesses und die Konkurrenz durch professionelle Flossen.

- Für zwangsversteigerte Häuser stehen mehrere staatlich geförderte Finanzierungsmöglichkeiten zur Verfügung.

1:33

Klicken Sie auf Play, um zu erfahren, wie Sie ein abgeschottetes Haus kaufen

So finden Sie abgeschottete Häuser

Zwangsversteigerungen findet man in Multiple-Listing-Service (MLS) Zeitschriften und Websites, über Online-Immobiliensuche, Bankstellen und Websites sowie lokale Zeitungen. Bei lokalen Mehrfachlistungsdiensten darf der Zwangsvollstreckungsstatus von Immobilien nicht per se hervorgehoben werden; die Tatsache darf nur in der Objektbeschreibung angegeben werden.

Ein direkterer Weg führt über die vielen Websites, die sich jetzt auf Häuser und Immobilien in Zwangsvollstreckung spezialisiert haben, wie beispielsweise HomePath.com von Fannie Mae. Einige Finanzinstitute, wie die Bank of America, bieten auch Seiten an, die Ihnen bei der Suche nach einem abgeschotteten Eigenheim helfen.

Kreditgeber verkaufen ihre beschlagnahmten Vermögenswerte zunehmend über Immobilienmakler, also zögern Sie nicht, einen Immobilienmakler oder Makler nach Möglichkeiten zu fragen. Einige Immobilienprofis haben sich sogar auf Zwangsversteigerungen spezialisiert.

Verschiedene Phasen der Zwangsvollstreckung

Die Suche nach einem abgeschotteten Haus hängt davon ab, wo genau es sich im Abschottungsprozess befindet. Immobilien können weiterhin Eigentum des ursprünglichen Eigenheimbesitzers sein (in den früheren Phasen, wie vor der Zwangsvollstreckung und Leerverkauf Immobilien) oder von einer Stelle wie einer Bank oder der Regierung (in den späteren).

Hier sind fünf Arten von Zwangsvollstreckungen und Kaufansätze.

1. Zwangsvollstreckungen

Eine Immobilie ist in vor der Zwangsvollstreckung nachdem der Hypothekengeber den Kreditnehmern seinen Zahlungsverzug mitgeteilt hat, aber bevor die Immobilie versteigert wird. Wenn ein Hausbesitzer die Immobilie während dieser Zeit verkaufen kann, kann er möglicherweise ein tatsächliches Zwangsvollstreckungsverfahren und dessen negative Auswirkungen auf seine Kredithistorie und Zukunftsaussichten vermeiden.

Zwangsvollstreckungen sind in der Regel in den Gerichtsgebäuden der Bezirke und der Stadt aufgeführt. Darüber hinaus listen viele Online-Ressourcen, einschließlich Foreclosure.com, Immobilien auf, die sich in der Phase vor der Abschottung befinden.

2. Leerverkäufe

Leerverkäufe treten auf, wenn der Kreditgeber bereit ist, für die Immobilie weniger zu akzeptieren, als er für eine Hypothek schuldet. Kreditnehmer müssen nicht unbedingt mit den Hypothekenzahlungen in Verzug sein, damit ein Kreditgeber einem Leerverkauf zustimmt. Sie müssen jedoch in der Regel eine finanzielle Notlage nachweisen, wie z. B. den Verlust eines Arbeitsplatzes, der wahrscheinlich zu einem Zahlungsausfall führt.

Oft handelt es sich um den betreffenden Wohnsitz Unterwasser, was bedeutet, dass es weniger wert ist als der ausstehende Hypothekensaldo. Um sich als Leerverkauf zu qualifizieren, muss der Kreditgeber zustimmen, die Immobilie leer zu verkaufen, indem er weniger akzeptiert, als er schuldet, und das Haus muss zum Verkauf angeboten werden. Diese Immobilien werden in der Regel als Leerverkäufe mit „ausstehender Bankgenehmigung“ beworben.

Der Kauf einer Leerverkaufsimmobilie entspricht in den meisten Fällen einem traditionellen Kauf, aber die Sprache in den Verträgen wird unterschiedlich sein, so dass die Bedingungen der Zustimmung des Kreditgebers unterliegen. Es kann mehrere Monate dauern, bis eine Bank auf ein Leerverkaufsangebot reagiert, sodass der Prozess erheblich länger dauern kann als bei einem herkömmlichen Kauf. Viele Immobilien-Websites, einschließlich einzelner Firmen oder Listing-Dienste, bieten die Möglichkeit, nach Leerverkaufsstatus zu suchen.

3. Verkaufsauktionen des Sheriffs

EIN Verkauf des Sheriffs Die Versteigerung erfolgt, nachdem der Kreditgeber den Kreditnehmer über den Zahlungsverzug informiert und dem Kreditnehmer eine Nachfrist gesetzt hat, um die Hypothekenzahlungen nachzuholen. Eine Auktion soll dem Kreditgeber eine schnelle Rückzahlung des in Verzug geratenen Kredits ermöglichen.

Diese Auktionen finden häufig auf den Stufen des Gerichtsgebäudes einer Stadt statt, die von den örtlichen Strafverfolgungsbehörden verwaltet werden. Das Objekt wird an einem öffentlich bekannt gegebenen Ort, Datum und Uhrzeit an den Meistbietenden versteigert. Diese Hinweise können in lokalen Zeitungen und an vielen Online-Standorten gefunden werden, indem Sie nach „Sheriff-Auktionen“ suchen.

4. Bankeigene Immobilien

Immobilien, die nicht versteigert werden, fallen an die Bank zurück; das heißt, sie werden Immobilienbesitz (REO) Eigenschaften. Sie werden häufig von der REO-Abteilung der Institution verwaltet. Online-Quellen wie RealtyTrac verfügen über umfangreiche Auflistungen solcher bankeigenen Immobilien, die nach Stadt, Bundesland oder Postleitzahl durchsucht werden können.

5. Staatseigentum

Einige Häuser werden mit Krediten der Bundesregierung gekauft Eidgenössische Wohnungsverwaltung (FHA) oder der Abteilung für Veteranenangelegenheiten (VA). Wenn diese Immobilien zwangsversteigert werden, werden sie von der Regierung wieder in Besitz genommen und von Maklern verkauft, die für diese Bundesbehörde arbeiten.

Um eine staatliche Immobilie zu erwerben, muss ein staatlich registrierter Makler kontaktiert werden. Auf der Website des U.S. Department of Housing and Urban Development (HUD) können Käufer nach Möglichkeiten recherchieren.

Warum zwangsversteigerte Häuser billiger sind

Das größte Verkaufsargument für zwangsversteigerte Häuser ist natürlich der Preis, der oft deutlich niedriger ist als bei anderen ähnlichen Immobilien in derselben Gegend (bekannt als „vergleichbare“ oder „comps“, in der Maklersprache). Die meisten Zwangsvollstreckungen werden unten mit einem beträchtlichen Rabatt verkauft Marktwert, wobei der genaue Betrag von Region zu Region variiert. Käufer können auch von zusätzlichen Einsparungen mit Vergünstigungen wie reduzierten Anzahlungen, niedrigeren Zinssätzen oder dem Wegfall von Bewertungsgebühren und bestimmten Abschlusskosten profitieren.

Was macht diese Immobilien zu einem solchen Deal? Befindet sich die Wohnung in der Phase vor der Zwangsvollstreckung oder des Leerverkaufs, sind ihre Eigentümer in einer finanziellen Zwickmühle – und die Zeit ist nicht auf ihrer Seite. Sie müssen das Eigentum entladen und bekommen, was sie können, solange sie können, bevor sie den Besitz verlieren. Kurz gesagt, diese Verkäufer verhandeln nicht aus einer Position der Stärke heraus, und obwohl es grausam erscheinen mag, das Unglück anderer auszunutzen, können Käufer davon profitieren.

Käufer können noch mehr profitieren, wenn die Immobilie tatsächlich beschlagnahmt wurde. Das Büro des Sheriffs ist nicht daran interessiert, an einem Haus festzuhalten, und Banken wollen nicht im Vermietergeschäft tätig sein. Finanzinstitute möchten sich in der Regel zeitnah von zwangsveräußerten Immobilien befreien (zu einem vernünftigen Preis, von Natürlich müssen sie Investoren und Wirtschaftsprüfern verantworten, dass sie jeden Versuch unternommen haben, so viel von der ursprünglichen Kreditsumme zurückzubekommen wie möglich). Auch hier können Käufer von dieser Situation profitieren.

Schließlich werden zwangsversteigerte Häuser in der Regel „wie besehen“ verkauft – bei Schäden sind Reparaturen durch den Eigentümer nicht Teil der Gleichung – und wie Liebhaber von Gebrauchtwagen und Vintage-Möbeln wissen, bedeutet „wie es ist“ Rabatt. Natürlich kann "wie es ist" ein zweischneidiges Schwert sein, wie wir weiter unten besprechen werden.

Risiken beim Kauf von abgeschotteten Häusern

Der unter dem Marktpreis liegende Preis ist das große Plus beim Kauf eines abgeschotteten Eigenheims. Dennoch, diese Eigenschaften bergen auch ihre Fallstricke.

Immobilienprobleme

Obwohl es einen Ausgleichsrabatt gibt, kann der Ist-Zustand ziemlich düster sein. Wenn das Haus noch von den Eigentümern bewohnt wird, kann es schlecht gewartet werden – wenn die Leute es nicht schaffen Hypothekenzahlungen, könnten sie auch bei der Zahlung des regelmäßigen Unterhalts in Verzug geraten, ganz zu schweigen von den großen Instandsetzung. Darüber hinaus sind einige Leute, die einer Zwangsvollstreckung ausgesetzt sind oder zu einer Zwangsvollstreckung gezwungen werden, verbittert und lassen ihre Frustrationen an ihrem Haus aus, bevor die Bank wieder in Besitz genommen wird. Dies beinhaltet oft das Entfernen von Geräten und Einrichtungsgegenständen und manchmal sogar vorsätzlichen Vandalismus.

Versteckten Kosten

Neben unvorhergesehenen Reparatur- und Renovierungsarbeiten, Zahlungsrückständen wie Steuernachzahlungen und Pfandrechte– die Auktionsimmobilien oft an sie gebunden haben, entweder vom Internal Revenue Service (IRS) oder staatlichen oder anderen Gläubigern – können einem ansonsten wünschenswerten Haus weitere Kosten hinzufügen. Was auch immer geschuldet wird, der Staat muss zuerst bezahlt und beglichen werden, bevor der Kaufprozess fortgesetzt werden kann. Dies gilt vor allem für Immobilien, die versteigert werden; Eine Bank wird immer alle mit der Immobilie verbundenen Pfandrechte begleichen, bevor sie an eine andere Partei weiterverkauft wird.

Langsamer Prozess

Die vorangegangenen Komplikationen bedeuten oft viel Papierkram. In der Regel müssen Zwangsvollstreckungen eine Reihe zusätzlicher Dokumente haben, die ausgefüllt werden müssen, um sich auf die Schließen, was nicht immer so aktuell ist. Wenn es sich um eine Leerverkaufssituation handelt, muss der Kreditgeber des Eigentümers dem Geschäft zustimmen, und das kann, wie bereits erwähnt, eine Weile dauern. Schwere Schäden im Haus können zu einer niedrigeren Wohnung führen Würdigung, was die Fähigkeit des Käufers, einen Kredit zu sichern, beeinträchtigen kann. Einige Kreditgeber verleihen nicht unter einem bestimmten Dollarbetrag, da das Gewinnpotenzial eines geringeren Kredits das Risiko nicht wert ist.

Während man meinen könnte, dass eine Bank eine beschlagnahmte Wohnung entladen möchte, können die Reaktionszeiten zwischen der Bank und anderen Beteiligten bei REO-Immobilien ebenfalls träge sein. Die Zeit, die es dauert, bis Sie eine Antwort auf Ihr Gebot erhalten, kann stark variieren. Wenn die Bank, die Ihr Eigentum hält, mit Zwangsvollstreckungen überschwemmt ist, kann die Bearbeitung Ihres Antrags lange dauern.

Es ist bekannt, dass Banken mit erheblichen Rückständen bis zu 90 Tage brauchen, um auf ein Angebot zu reagieren. Wenn Sie planen, den Kauf zu finanzieren, ist es ratsam, die Zeit für die Beschaffung aufzuwenden Vorabgenehmigung für eine Hypothek.

Wettbewerb

Wie auf jedem Markt wird die Nachfrage immer dann steigen, wenn es die Möglichkeit gibt, etwas mit einem Rabatt gegenüber dem aktuellen Preis zu erwerben. Also erhöhtes Interesse und Wettbewerb – nicht nur von potenziellen Mietern, sondern auch von Investoren und professionellen Häusern Flossen– sind unvermeidlich, wenn es um lohnende Zwangsvollstreckungen geht.

Sehr oft kann ein abgeschottetes Eigenheim preislich attraktiv günstiger sein als andere Eigenheime in der Umgebung. Wenn sich herumspricht, können schnell zahlreiche Angebote eingehen, und a Bieten Krieg ergibt sich. Was einst ein Schnäppchen war, kann also schnell zu einer teuren Immobilie werden.

Potenzielle Käufer von zwangsversteigerten Häusern können sinnvoll sein, Gebote für mehrere Immobilien gleichzeitig abzugeben, da konkurrierende Käufer sich eine Immobilie mit einem höheren Gebot oder einem reinen Barangebot sichern können. Lassen Sie sich jedoch nicht entmutigen, wenn jemand anderes Ihr Angebot für eine bestimmte Immobilie übertrumpft. Schauen Sie stattdessen regelmäßig nach, ob es wieder im Inventar der Bank auftaucht. Zwangsvollstreckungen fallen oft durch.

Kauf eines abgeschotteten Eigenheims

Wenn Sie bei einer Bank kaufen, müssen Sie Ihr Verhandlungsgeschick verbessern und den Prozess mit einem niedrigen Angebot für die gewünschte Immobilie beginnen. Banken, die beträchtliche Bestände an zwangsversteigerten Immobilien angehäuft haben, werden eher geneigt sein, über den Preis zu verhandeln. Je länger die Bank die Immobilie hält, desto größer ist die Wahrscheinlichkeit, dass sie niedrige Angebote ernsthaft in Betracht zieht. Sie sollten Ihr anfängliches Gebot wahrscheinlich zu einem Preis abgeben, der mindestens 20 % unter dem aktuellen Markt liegt Preis – vielleicht sogar noch mehr, wenn sich die Immobilie, auf die Sie bieten, in einem Gebiet mit einer hohen Inzidenz von. befindet Zwangsvollstreckungen.

Wenn Sie die Immobilie und notwendige Renovierungen in bar bezahlen können, sind Sie in einer beneidenswerten Lage. Aus diesem Grund entscheiden sich einige Käufer, sich mit externen Investoren zusammenzuschließen, die ihnen am Front-End helfen und alle Gewinne teilen können, wenn das Haus wieder in den Verkauf geht. Tatsächlich machen Bargeschäfte einen beträchtlichen Teil der REO-Umsätze aus.

Finanzierungsmöglichkeiten für abgeschottete Häuser

Sie können eine Hypothek verwenden, um eine REO-Immobilie zu kaufen, obwohl private Kreditgeber bei der Finanzierung von Zwangsvollstreckungsgeschäften eher zurückhaltend sind. Für diejenigen, die sich qualifizieren, stehen jedoch mehrere staatlich geförderte Finanzierungsmöglichkeiten zur Verfügung: 203(k) Darlehen von der Federal Housing Administration (FHA), dem HomePath ReadyBuyer-Programm von Fannie Mae und dem HomeSteps-Programm über Freddie Mac.

203(k) Darlehen

Die FHA hat ihre 203(k)-Darlehen entwickelt, um die Bedenken von Banken zu zerstreuen, die ansonsten vor risikoreichen REO-Käufen zurückschrecken würden. Durch Aufladen von Kreditnehmern a Hypothekenversicherung Prämie kann die FHA Kredite von privaten Kreditgebern garantieren, die am Programm teilnehmen.

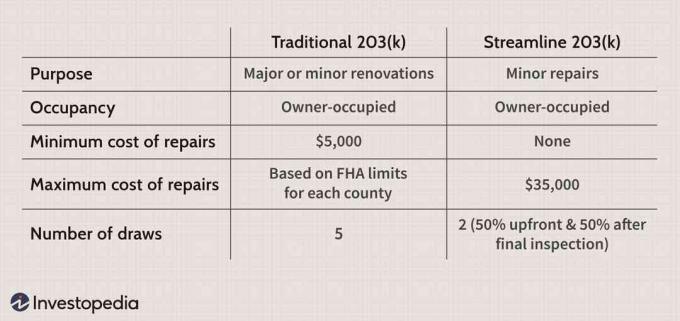

Einer der großen Vorteile für Kreditnehmer ist die Möglichkeit, den Hauskauf samt eventueller Reparaturen in einer einzigen Hypothek zu finanzieren. Die einfachere Version, ein vereinfachtes 203(k)-Darlehen, ist für begrenzte Reparaturen gedacht, die keine technischen oder architektonischen Pläne erfordern. Einzelpersonen können bis zu 35.000 US-Dollar über dem Verkaufspreis des Hauses ausleihen, um grundlegende Abhilfemaßnahmen wie neue Geräte, Abstellgleis und Fenster abzudecken.

Bei umfangreicheren Reparaturen – wie dem Bau eines Anbaus oder der Behebung von Bauschäden – ist ein traditionelles 203(k)-Darlehen in der Regel die beste Option. Im Gegensatz zur stromlinienförmigen Variante müssen Hausbesitzer mindestens 5.000 US-Dollar aufnehmen; der Höchstbetrag basiert auf den FHA-Grenzen für jeden Bezirk. Darüber hinaus müssen Sie einen unabhängigen Berater bezahlen, der die Immobilie inspiziert und überprüft, ob die Arbeit den Programmrichtlinien entspricht.

Ein weiterer Nachteil dieser Kredite ist der Preis. Neben der Zahlung einer Hypothekenversicherung zahlen Kreditnehmer in der Regel Zinssätze, die um einen Viertelprozentpunkt höher sind als bei konventionelle Kredite. Sie müssen möglicherweise auch ein oder zwei Gabeln Punkte— Vorabgebühren in Höhe von jeweils 1 % des Kapitalbetrags.

HomePath ReadyBuyer

Das HomePath ReadyBuyer-Programm der Federal National Mortgage Association (FNMA) – oder Fannie Mae, wie es liebevoll genannt wird – richtet sich an Erstkäufer. Nach Abschluss eines obligatorischen Lehrgangs zum Bau von Eigenheimen, der online belegt werden kann, können die Teilnehmer bis zu 3 % Unterstützung bei den Schließungskosten für den Kauf einer zwangsversteigerten Immobilie im Besitz von Fannie Mae.

Dieses staatlich geförderte Unternehmen bietet auch andere Pausen; Eigenheimkäufer müssen möglicherweise nur 500 US-Dollar aufbringen Angeld, zum Beispiel, und private Hypothekenversicherung kann storniert werden, nachdem Ihr Eigenkapital im Haus 20 % erreicht hat.

StartseiteSchritte

Freddie Mac versorgt den Hypothekenmarkt mit Liquidität, indem er Kredite von Banken kauft, diese zusammenlegt und sie an Investoren verkauft Wertpapiere. Mit HomeSteps bietet die Organisation – über ihre privaten Kreditpartner – eine spezielle Finanzierung für diejenigen an, die nur die zwangsversteigerten Immobilien kaufen möchten, die sie besitzt. HomeSteps ist derzeit nur in den folgenden Staaten verfügbar:

- Alabama

- Florida

- Georgia

- Illinois

- Kentucky

- North Carolina

- South Carolina

- Tennessee

- Texas

- Virginia

Wenn Sie in einem dieser Staaten leben, hat HomeSteps einige bedeutende Vorteile. Die wichtigste davon ist, dass Sie keine Hypothekenversicherung abschließen müssen, was sie von 203 (k) -Krediten unterscheidet. Das allein kann den Käufern Hunderte, wenn nicht Tausende von Dollar im Laufe der Hypothek sparen. Darüber hinaus erfordert eine HomeSteps-Hypothek keine Bewertung bei Entstehung, was für diejenigen, die einen konventionellen Kredit suchen, eine große Hürde darstellen kann. Käufer finden eine Liste von Einfamilien-, Eigentumswohnungen und Mehrfamilienhäusern auf der HomeSteps-Website.

Die Quintessenz

Oberflächlich betrachtet können abgeschottete Häuser sehr ansprechend erscheinen. Die Kosten können jedoch sehr unvorhersehbar sein, und ein zugrunde liegender Schaden könnte eine Immobilie unerwünscht machen. Der Kaufprozess ist oft schleppend, was bei manchen zum Nachdenken anregen könnte, während die starke Nachfrage nach verlockenden Immobilien andere hoffnungsvolle Käufer abschrecken könnte.

Bei all dem können zwangsversteigerte Häuser zu unglaublichen Angeboten werden. Käufer haben die einzigartige Möglichkeit, für Häuser, die ihnen unter normalen Umständen nicht zur Verfügung stehen, unter dem Marktwert zu zahlen. Wenn es auf der Akquisitionsseite Einsparungen gibt, erhöht dies die Wahrscheinlichkeit, dass der Käufer es realisiert Anerkennung ihres Vermögens sowie Anlagegewinne, wenn sie in der Zukunft verkaufen. Bei verantwortungsbewusstem Handeln kann der Kauf eines abgeschotteten Eigenheims einem Käufer viele Jahre lang eine Vielzahl von Vorteilen bieten.