Neli sammu kasumliku portfelli loomiseks

Tänases finantsturg, hästi hooldatud portfell on iga investori edu jaoks ülioluline. Individuaalse investorina peate teadma, kuidas määrata varade jaotamine mis vastab kõige paremini teie isiklikele investeerimiseesmärkidele ja riskitaluvusele. Teisisõnu, teie portfell peaks vastama teie tulevastele kapitalinõuetele ja andma teile samal ajal meelerahu. Investorid saavad investeerimisstrateegiatega kooskõlas olevaid portfelle ehitada, järgides süstemaatilist lähenemist. Siin on mõned olulised sammud sellise lähenemise valimiseks.

Võtmekohad

- Üldiselt on hästi hajutatud portfell teie investeeringute järjepideva pikaajalise kasvu jaoks teie parim valik.

- Esiteks määrake oma investeeringueesmärkide ja riskitaluvuse jaoks sobiv varade jaotus.

- Teiseks valige oma portfelli üksikud varad.

- Kolmandaks jälgige oma portfelli mitmekesistamist, kontrollides, kuidas kaalud on muutunud.

- Vajadusel tehke korrigeerimisi, otsustades, milliseid alakaalutatud väärtpabereid ülekaalutud väärtpaberite müügist saadud tuluga osta.

1. samm: sobiva vara jaotuse määramine

Oma individuaalse finantsolukorra ja eesmärkide väljaselgitamine on portfelli koostamisel esimene ülesanne. Olulised punktid, mida tuleb arvestada, on vanus ja see, kui palju teil on aega investeeringute kasvatamiseks, samuti investeeritava kapitali suurus ja tulevased tuluvajadused. Vallaline, 22-aastane kolledži lõpetaja, kes alles alustab oma karjääri, vajab teistsugust investeerimisstrateegiat kui 55-aastane abielus inimene, kes loodab aidata tasuda lapse kolledžihariduse eest ja järgmisel aastal pensionile jääda kümnendil.

Teine tegur, mida tuleb arvestada, on teie isiksus ja riskitaluvus. Kas olete valmis riskima mõnede võimaliku kaotusega raha suurema tulu saamiseks? Igaüks tahaks aasta-aastalt suurt tulu saada, kuid kui te ei saa öösel magada, kui teie investeeringud vähenevad lühiajaliselt, on tõenäoline, et sedalaadi vara pole stressi väärt.

Oma praeguse olukorra, tulevaste kapitalivajaduste ja riskitaluvuse selgitamine määrab, kuidas teie investeeringud tuleks jaotada erinevate varaklasside vahel. Suurema tootluse võimalus tuleneb suurema kahjumiriski arvelt (põhimõte on tuntud kui riski/tulu kompromiss). Te ei soovi riski niivõrd kõrvaldada, kui optimeerida seda oma individuaalse olukorra ja elustiili jaoks. Näiteks võib noor, kes ei pea sissetulekutest sõltuma oma investeeringutest, endale lubada suurema tulu otsimisel suuremaid riske. Teisest küljest peab pensionile lähenev inimene keskenduma oma vara kaitsmisele ja nendest varadest tulu saamisele a maksusäästlik viisil.

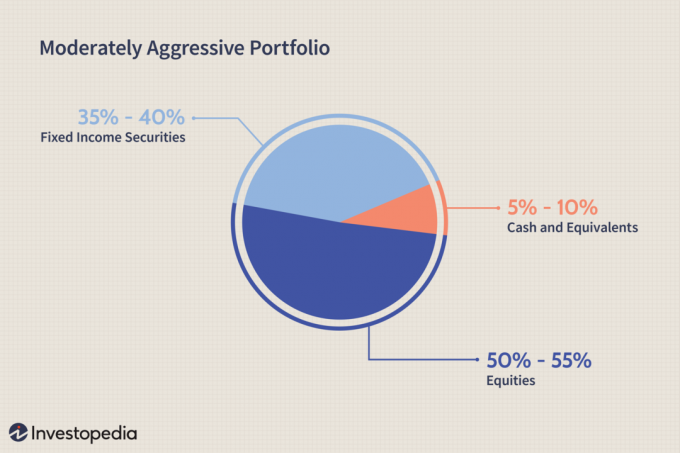

Konservatiivne vs. Agressiivsed investorid

Üldiselt, mida suuremat riski saate kanda, seda rohkem agressiivne teie portfell, pühendades sellele suurema osa aktsiad ning vähem võlakirjadele ja muudele fikseeritud tulumääraga väärtpaberitele. Ja vastupidi, mida väiksemat riski võite võtta, seda konservatiivsem on teie portfell. Siin on kaks näidet, üks konservatiivsele investorile ja teine mõõdukalt agressiivsele investorile.

Konservatiivse portfelli peamine eesmärk on selle kaitsmine väärtus. Ülaltoodud jaotus annaks võlakirjadest jooksvat tulu ja annaks ka pikaajalist tulu kapitali kasv investeeringute potentsiaali kvaliteetsetesse aktsiatesse.

2. samm: portfelli saavutamine

Kui olete varade õige jaotamise kindlaks määranud, peate oma kapitali jagama sobivate varaklasside vahel. Põhitasandil pole see keeruline: aktsiad on aktsiad ja võlakirjad on võlakirjad.

Kuid võite veelgi jaotada erinevad varaklassid alamklassideks, millel on ka erinevad riskid ja potentsiaalne tulu. Näiteks võib investor jagada portfelli omakapitali osa erinevate tööstussektorite ja erinevate ettevõtete vahel turukapitalisatsioonidning kodumaiste ja välismaiste aktsiate vahel. Võlakirjade osa võib jagada lühi- ja pikaajaliste võlakirjade vahel, riigivõla versus ettevõtete võlg jne.

Varade ja väärtpaberite valimisel oma varade jaotamise strateegia täitmiseks on mitmeid viise (ärge unustage analüüsida iga vara kvaliteeti ja potentsiaali, millesse investeerite):

- Aktsiate valimine - Valige aktsiad, mis vastavad riskitasemele, mida soovite oma portfelli omakapitaliosas kanda; sektor, turupiir ja aktsiatüüp on tegurid, mida tuleb arvestada. Analüüsige ettevõtteid aktsiaseltsid võimalike valikute nimekirja, seejärel tehke iga potentsiaalse ostu kohta põhjalikum analüüs, et teha kindlaks selle võimalused ja riskid. See on kõige töömahukam viis väärtpaberite lisamiseks oma portfelli ja nõuab regulaarselt oma aktsiate hinnamuutuste jälgimist ning ettevõtte ja valdkonna uudistega kursis hoidmist.

- Võlakirjade valimine - Võlakirjade valimisel tuleb arvesse võtta mitmeid tegureid, sealhulgas kupongi, küpsus, võlakirja liik ja krediidireiting ning üldine intressimäära keskkond.

- Investeerimisfondid – Investeerimisfondid on saadaval paljude varaklasside jaoks ja võimaldavad teil hoida professionaalselt uuritud ja valitud aktsiaid ja võlakirju fondijuhid. Loomulikult võtavad fondijuhid oma teenuste eest tasu, mis vähendab teie tulu. Indeksifondid pakuvad teist valikut; neil on tavaliselt madalamad tasud, kuna need peegeldavad väljakujunenud indeksit ja neid hallatakse seega passiivselt.

- Börsil kaubeldavad fondid (ETF) - Kui te ei soovi investeerida investeerimisfondidesse, võivad ETF -id olla elujõuline alternatiiv. ETF -id on sisuliselt investeerimisfondid, mis kauplevad nagu aktsiad. Need on sarnased investeerimisfondidega, kuna esindavad suurt aktsiakorvi, mis on tavaliselt rühmitatud sektorite kaupa, suurtähtede kasutamine, riik jms. Kuid nad erinevad selle poolest, et ei ole aktiivselt juhitud, vaid jälgige valitud indeksit või mõnda muud aktsiakorvi. Kuna neid juhitakse passiivselt, pakuvad ETF -id kulude kokkuhoidu investeerimisfondidega võrreldes, pakkudes samas hajutamist. ETF -id hõlmavad ka laia valikut varaklasse ja võivad olla kasulikud teie portfelli ümardamisel.

3. etapp: portfelli kaalumiste ümberhindamine

Kui teil on loodud portfell, peate analüüsima ja tasakaalustama perioodiliselt, sest muutused hinnaliikumises võivad põhjustada teie esialgse kaalud muutuma. Oma portfelli tegeliku varajaotuse hindamiseks liigitage investeeringud kvantitatiivselt ja määrake nende väärtuste osakaal tervikus.

Teised aja jooksul tõenäoliselt muutuvad tegurid on teie praegune rahaline olukord, tulevased vajadused ja riskitaluvus. Kui need asjad muutuvad, peate võib -olla oma portfelli vastavalt kohandama. Kui teie riskitaluvus on langenud, peate võib -olla vähendama hoiustatavate aktsiate arvu. Või olete nüüd valmis võtma suurema riski ja varade eraldamine nõuab, et väike osa teie varadest hoitaks ebakindlamalt väikese kapitaliga aktsiad.

Tasakaalu taastamiseks määrake, millised teie positsioonid on ülekaaluline ja alakaaluline. Oletame näiteks, et hoiate 30% oma käibevaradest väikese kapitaliga aktsiates, samas kui teie varade jaotuse kohaselt peaks teil olema ainult 15% selle klassi varadest. Tasakaalustamine hõlmab kindlaksmääramist, kui palju sellest positsioonist peate vähendama ja teistele klassidele eraldama.

4. samm: tasakaalustage strateegiliselt

Kui olete kindlaks määranud, milliseid väärtpabereid peate vähendama ja kui palju, otsustage, milliseid alakaalus väärtpabereid ülekaalutud väärtpaberite müügist saadava tuluga ostate. Väärtpaberite valimiseks kasutage 2. sammus kirjeldatud meetodeid.

Oma portfelli tasakaalustamisel ja ümberkorraldamisel võtke hetkeks aega, et kaaluda varade müügi maksumõjusid sel konkreetsel ajal.

Võib -olla on teie investeering kasvuettevõtetesse viimase aasta jooksul tugevalt kasvanud, kuid kui müüte oma portfelli tasakaalustamiseks kõik oma aktsiapositsioonid, võib teil tekkida märkimisväärne kapitalikasum maksud. Sellisel juhul võib olla kasulikum lihtsalt mitte investeerida tulevikus uusi vahendeid sellesse varaklassi, jätkates samal ajal panustamist teistesse varaklassidesse. See vähendab teie kasvuaktsiate osakaalu teie portfellis aja jooksul ilma kapitalikasumi maksudeta.

Samal ajal arvestage alati oma väärtpaberite väljavaatega. Kui kahtlustate, et need samad ülekaalulised kasvuaktsiad on kurjakuulutavalt valmis langema, võiksite maksumõjudest hoolimata müüa. Analüütikute arvamused ja uurimisaruanded võib olla kasulik tööriist, mis aitab hinnata teie osaluse väljavaateid. Maksukahjumüük on strateegia, mida saate rakendada maksumõjude vähendamiseks.

Alumine rida

Kogu portfelli loomise protsessi vältel on ülioluline meeles pidada oma mitmekesistamist ennekõike. Igast varaklassist ei piisa lihtsalt väärtpaberite omamisest; samuti peate mitmekesistuma iga klassi sees. Veenduge, et teie osalused antud varaklassis on jaotatud alamklasside ja tööstusharude vahel.

Nagu mainisime, saavad investorid investeerimisfonde ja ETF -e kasutades saavutada suurepärase hajutamise. Need investeerimisvahendid võimaldavad üksikisikutel investoritele, kellel on suhteliselt väikesed rahasummad, et saavutada mastaabisäästu, mida pakuvad suured fondijuhid ja institutsionaalsed investorid naudi.