Mitmekesistamine: see on kõik (vara) klass

Kui küsitleda investoreid ja investeerimisspetsialiste, et teha kindlaks nende ideaalne investeerimistulemus, siis tohutu enamus oleks kahtlemata nõus: see on kahekohaline kogukasum kõigis majanduskeskkondades aastal.

Loomulikult nõustuksid nad ka sellega, et halvim stsenaarium on varade väärtuse üldine langus. Kuid vaatamata nendele teadmistele saavutavad väga vähesed soovitud tulemuse; ja paljud seisavad silmitsi halvima stsenaariumiga-kaotustega. Selle põhjused on erinevad: varade vale paigutus, pseudo-mitmekesistamine, varjatud korrelatsioon, tasakaalustamatuse, valede tulude ja aluseks oleva devalveerimise kaalumine.

Lahendus võib aga olla lihtsam, kui arvate. Selles artiklis näitame, kuidas saavutada tõeline mitmekesistamine varaklass valik, mitte aktsiate valimine ja turu ajastamine.

võtmevõtted

- Investorite oma osaluselt saadava tulu ja nende osaluse alusvara klassi tootluse vahel on suur korrelatsioon.

- Tegelik portfelli hajutamine saavutatakse erinevate varaklasside valimise ja hoidmisega, mitte üksikute aktsiate valimise ja turu ajastamisega.

- Ideaalne varade jaotamine ei ole staatiline. Varade toimivus ja nende seosed üksteisega muutuvad, seega on jälgimine ja ümberkorraldamine hädavajalik.

- Tõhus hajutamine hõlmab erineva riskiprofiiliga varaklasse erinevates valuutades.

Varaklassi jaotamise tähtsus

Enamik investoreid, sealhulgas investeerimisspetsialistid ja tööstusharu juhid, ei edesta Gary P. kahe uuringu kohaselt selle varaklassi indeksit, millesse nad investeerivad. Brinson ja Gilbert L. Beebower pealkirjaga "Portfelli jõudluse määrajad" (1986) (koos L. Randolph Hood) ja "Portfelli jõudluse määrajad II: värskendus" (1991) (koos Brian D. Laulja). Seda järeldust toetab ka Roger G. kolmas uuring. Ibbotson ja Paul Kaplan pealkirjaga "Kas varade jaotamise poliitika selgitab 40%, 90% või 100% toimivusest?" (2001).

Selle teema hiljutisem ülevaade, mis avaldati 2020. aastal, kinnitab portfelli hajutamise eeliseid, keskendudes neljale põhiprintsiibile ( suurte arvude seadus, korrelatsioon, kapitalivara hinnakujunduse mudelja riski pariteet), pidades silmas 2009. aasta finantskriisi ja sellele järgnenud pulliturgu.

See ebapiisava tootlikkuse nähtus tekitab küsimuse, kas USA aktsiate kasvufond ei ole pidevalt võrdne ega ületa Russell 3000 kasvuindeks, mis väärtust on investeeringute haldamine lisanud oma tasude õigustamiseks? Võib -olla oleks lihtsalt indeksi ostmine kasulikum.

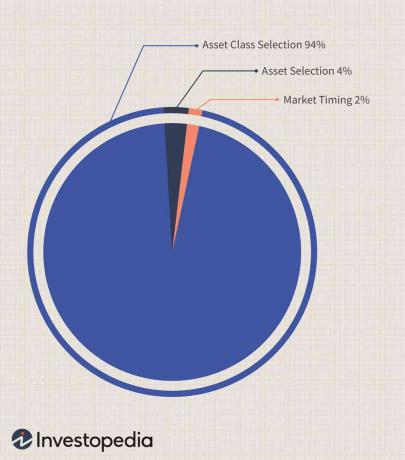

Lisaks näitavad uuringud kõrget korrelatsiooni investorite saadava tulu ja alusvara klassi tootluse vahel. Näiteks USA võlakirjafond või portfell toimib üldiselt sarnaselt Lehmani koondvõlakirjade indeks, suureneb ja väheneb koos. See näitab, et kuna tootlustelt võib eeldada nende varaklassi jäljendamist, on varaklassi valik palju olulisem kui nii turu ajastamine kui ka üksikute varade valik. Brinson ja Beebower jõudsid järeldusele, et turu ajastus ja individuaalne varade valik moodustasid vaid 6% tootluse kõikumisest, kusjuures strateegia või varaklass moodustasid tasakaalu.

Lai mitmekesistamine mitmes varaklassis

Paljud investorid ei saa tegelikult aru tõhusast hajutamisest, uskudes sageli, et nad on pärast investeeringute hajutamist suure, keskmise või väikese kapitaliga aktsiatele täielikult hajutatud; energeetika, rahandus, tervishoid või tehnoloogia varud; või isegi investeerida arenevatel turgudel. Tegelikkuses on nad aga lihtsalt investeerinud mitmesse aktsiate varaklassi sektorisse ning kalduvad sellel turul tõusma ja langema.

Kui me vaatame Koidutäht stiilis indekseid või nende sektorite indekseid, näeksime, et vaatamata pisut varieeruvale tootlusele jälgitakse neid üldiselt koos. Kui aga võrrelda indekseid rühmana või individuaalselt kaubaindeksitega, ei kipu me seda samaaegset suuna liikumist nägema. Seetõttu on portfell tõeliselt hajutatud ainult siis, kui positsioone hoitakse mitmes korrelatsioonita varaklassis ja paremini toime tulema turu volatiilsusega, kuna suure jõudlusega varaklassid suudavad tasakaalustada halvasti toimivaid klassid.

Varjatud korrelatsioon varaklasside vahel

Tõhusalt hajutatud investor jääb erksaks ja tähelepanelikuks, sest klassidevaheline korrelatsioon võib aja jooksul muutuda. Rahvusvahelised turud on pikka aega olnud mitmekesistamise põhiosa; 20 aasta lõpus on aga järk -järgult täheldatud korrelatsiooni märgatavat suurenemist ülemaailmsete aktsiaturgude vahelth ja 21 algusesst sajandeid.

See hakkas arenema Euroopa turgude seas pärast Euroopa Liit- eelkõige Euroopa ühtse turu loomine 1993. aastal ja euro 1999. aastal. 2000. aastate jooksul on arenevad turud USA ja Ühendkuningriigi turgudega tihedamalt korreleerunud, peegeldades nende majanduste suuri investeeringuid ja finantsarengut.

Võib -olla veelgi murettekitavam on algselt nähtamatu korrelatsiooni suurenemine fikseeritud tulu ja aktsiaturgude vahel, mis on traditsiooniliselt varaklassi hajutamise alustala. Suurenev suhe investeerimispanganduse ja struktureeritud rahastamise vahel võib olla põhjuseks, kuid laiemal tasandil riskifonditööstus võib olla ka otseseks põhjuseks suurenenud korrelatsioonile fikseeritud tulu ja aktsiate ning muu väiksema vara vahel klassid.

Näiteks kui suur ülemaailmne mitme strateegiaga riskifond kannab kahjusid ühes varaklassis, tagatisnõuded võib sundida teda müüma varasid, mõjutades üldiselt kõiki teisi liike, millesse ta oli investeerinud.

Varaklassi ümberkorraldamine

Ideaalne varade jaotamine ei ole staatiline. Erinevate turgude arenedes põhjustab nende erinev tootlus varaklassi tasakaalustamatust, seega on jälgimine ja ümberkorraldamine hädavajalik. Investoritel võib olla lihtsam halvasti toimivaid varasid loovutada, viies investeeringu varaklassidesse, mis toovad paremat tulu, kuid nad peaksid silma peal hoidma mis tahes varaklassi ülekaalulisuse riskidel, millele võivad sageli lisanduda mõjud kohta stiilis triiv.

Pikendatud pulliturg võib põhjustada varaklassi ülekaalu, mis võib olla tingitud parandusest. Investorid peaksid oma varade jaotust tulemusskaala mõlemas otsas ümber korraldama.

Varade suhteline väärtus

Varade tootlus võib isegi kogenud investori jaoks eksitav olla. Neid on kõige parem tõlgendada varaklassi tootluse, selle klassiga seotud riskide ja alusvaluuta suhtes. Ei saa eeldada, et saadakse sarnast tulu tehnoloogiaaktsiatelt ja valitsuse võlakirjad, kuid tuleks kindlaks teha, kuidas igaüks mahub kogu portfelli. Tõhus hajutamine hõlmab erineva riskiprofiiliga varaklasse erinevates valuutades.

Väike kasu turul, mille valuuta suureneb võrreldes teie portfellivaluutaga edestama suur kasum taanduvas valuutas. Samuti võivad suured kasumid muutuda kahjumiteks, kui need konverteerida tagasi tugevnenud valuutasse. Hindamise eesmärgil peaks investor analüüsima erinevaid varaklasse nende "koduvaluuta" ja neutraalse näitaja suhtes.

Šveitsi frank, mis on alates 1940. aastatest olnud üks stabiilsemaid valuutasid suhteliselt madala inflatsiooniga, võib olla üheks võrdlusaluseks teiste valuutade suhtes.

Näiteks aastal, mil S&P 500 kasvas ligikaudu 3,53%, kui arvestada USA dollari devalveerimist teiste valuutade suhtes samal aastal, siis tekiks investoritel tegelikult puhaskahjum. Teisisõnu, investor, kes otsustas selle aasta lõpus müüa kogu oma portfelli, saaks rohkem USA dollareid aasta varem, kuid investor sai nende dollaritega osta vähem kui aasta varem teiste välismaistega võrreldes valuutad.

Kui koduvaluuta devalveerub, eiravad investorid sageli oma investeeringute ostujõu pidevat vähenemist, mis sarnaneb inflatsioonist madalama tootlusega investeeringu hoidmisega.

Alumine rida

Liiga sageli takerduvad erainvestorid aktsiate kogumisse ja kauplemisse-tegevused, mis ei ole mitte ainult aeganõudvad, vaid võivad olla üle jõu käivad. Oleks kasulikum-ja oluliselt vähem ressursimahukas-võtta laiem ülevaade ja keskenduda varaklassidele. Sellise makrovaatega lihtsustatakse investori individuaalseid investeerimisotsuseid ja need võivad olla isegi tulusamad.