Viis põhjust, miks aktsiaralli võib jätkuda

Inflatsiooni langus, töökohtade rohkus ja karune meeleolu võivad veelgi suurendada

Kas karud on valmis? Kolmapäevane 2% tõus tõstis Dow Jonesi tööstusliku keskmise 20% üle oma oktoobri madalaima taseme, mis vastab üldisele definitsioonile. pulliturg.

Paljudel investoritel pole endiselt meeleolu tähistada, kuna nii aktsiate keskmised kui ka võlakirjad on endiselt märkimisväärsed aasta-aasta kaotused, krüptovaluutade kokkuvarisemine ja tarbijad, kes tunnevad majanduslanguse murede keskel kõrge inflatsiooni tagajärgi. Turud peegeldasid seda skeptitsismi neljapäeval. Suuremad indeksid lõpetasid päeva vähe, sest investorid ootasid märki homsest töökohtade aruandest.

AAII investorite sentiment-uuringu kohaselt on üksikinvestorite sentiment endiselt otsustavalt kehv. Novembri lõpus olid turuhinnad üle 40% ja pullid alla 25%. See on vastupidine näitaja, mis viitab sellele, et rohkem inimesi võib aktsiatesse soojeneda, pakkudes rallile lisakütust. Siin on veel mõned põhjused, miks aktsiad võivad karmi aasta lõpetada.

Võtmed kaasavõtmiseks

- USA ja maailma aktsiad on alates oktoobri keskpaigast teinud muljetavaldavat tõusu.

- Dow Jonesi tööstuskeskmine tõusis novembris oma madalalt tasemelt 20%.

- Investorite sentiment on endiselt madal isegi pärast seda, kui see on viimase kuu jooksul paranenud.

- USA inflatsiooni jahenemine oktoobris tekitas lootust, et intressimäärade tõstmine on lähedal.

- Tööturg ja ettevõtete kasumid on püsinud ajalooliselt tugevad.

- Hiina on leevendanud COVID-i piiranguid, samal ajal kui Euroopa tegeleb oma energiakriisiga.

Inflatsioon on taandumas

Föderaalreservi esimees Jerome Powell rõhutas kolmapäeval peetud kõnes, et inflatsioon on endiselt kõrge, kuna Föderaalreservi eelistatud inflatsiooninäidik on isiklikud tarbimiskulutused (PCE) hinnaindeks, mis on viimase aastaga tõusnud 6%. Sellegipoolest tõusis indeks neljapäeval avaldatud andmete kohaselt oktoobris oodatust vähem, nagu ka tarbijahinnaindeks (CPI), alternatiivne inflatsiooninäitaja.

Oktoobris kasvas PCE baasinflatsioon, välja arvatud toit ja energia, vaid 0,2% võrreldes eelmise kuuga, mis on järsk langus võrreldes septembri 0,5% kasvuga samal alusel. Nagu Powell märkis, on see vaid üks kuu, kuid ühendage veel 11 sellist kuud ja teie aastane inflatsioon on 2,4%, mis pole palju kõrgem Fedi 2% pikaajalisest eesmärgist.

Samuti leevenevad pakkumisepoolsed surved. Möödunud aasta inflatsioon langes kokku pandeemiliste tarnehäiretega, mis on suures osas hajunud, ja USA bensiinihindade hüppeline tõus pärast Venemaa sissetungi Ukrainasse on samuti pöördunud.

Sama oluline on see, et eelmise aasta inflatsioon toimus märkimisväärselt madalamate intressimäärade keskel, kuna Fed tõstis oma võlakirjade võrdlusintressi märtsis nulli lähedalt praeguseks peaaegu 4%ni.

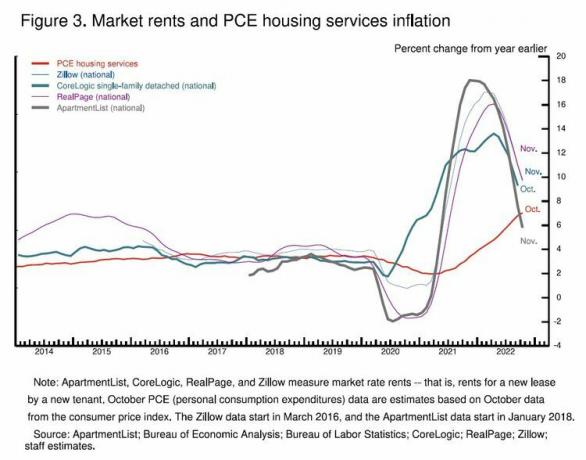

Seetõttu on mõned tulevase inflatsiooni juhtivad näitajad, nagu korterite üürid ja sadamate lossimisjärjekorrad, viimasel ajal oluliselt langenud. Jääb veel näha, kas teenuste inflatsioon võib ka jahtuda, kui tööturg on ajalooliselt tugev.

Majandus on endiselt paigal

Fedi intressimäärade tõstmine on aidanud USA majanduskasvu aasta esimesel üheksal kuul pidurdada ning neljandas kvartalis on oodata vaid tagasihoidlikku paranemist. Ja nagu Powell kolmapäeval kordas, ei ole varasemate intressitõusude täielik mõju veel majanduses levinud, pakkudes püsivat lähiajal vastutuult.

Sellegipoolest peegeldavad hiljutised aktsiatega seotud tegevused mõningast leevendust seoses intressimäärade tõstmisega seni. Tööturg on endiselt ajalooliselt pingeline, kuna neljapäevased esialgsed töötutaotluste andmed kinnitavad, et tööandjad ei soovi töötajaid vähendada, kuna nii palju vabu töökohti on endiselt täitmata. Kuni madal tööpuudus ja suundumust kõrgem palgatõus püsivad, tundub ebatõenäoline, et tarbimiskulutused, mis moodustavad kaks kolmandikku USA SKTst, aeglustuvad märkimisväärselt. Oktoobri kulutuste langus oli peamiselt tingitud madalama sissetulekuga tarbijad kõige rängemalt kannatanud esmatarbekaupade hinna tõus. Hiljutine gaasihindade langus peaks sellele kaasa aitama, nagu ka madalam inflatsioonimäär järgmisel aastal.

Ka ettevõtete kulutused on püsinud vastupidavad. Suured börsil noteeritud ettevõtted naudivad endiselt ajalooliselt tugevaid kasumimarginaale tänu nende toodete hinnatõusudele. S&P 500 kasum kasvas kolmandas kvartalis aastaga 9,2%. Neljandas kvartalis hinnatakse nüüd aastaga võrreldes pisut langust on hea võimalus, et see näitab kasumit, kuna 70% S&P 500 ettevõtetest ületas kolmandas kvartalis prognoositud. Eelmisel aastal nõudis ettevõtete kasumi laiem osa oma suurimast osast kodumaisest sissetulekust alates 1929. aastast.

Väikeettevõtted ja nii tehnoloogiahiiglased on juba töötajaid koondanudja teised võivad eeskuju järgida. Senine mõõdukas tehnoloogiakulutuste aeglustumine võib veelgi karmimaks muutuda. Kuid kuna Powell annab märku, saavutab keskpanga fondi intressimäär 5% lähedal, mis võib jätta Fed-ile pärast detsembrit tõusu vaid 50 baaspunkti võrra. Ja mida kauem majandus püsivast langusest pääseb, seda suuremad on lootused, et Fed õnnestub luua ajalooliselt raskesti mõistetav.pehme maandumine."

Momo, FOMO ja karjääririsk

Turu taastumine oktoobri keskpaiga madalseisult annab aktsiatele lühiajaliselt palju hoogu. Kuigi Dow on teed juhtinud, on S&P 500 taas saavutanud oma 200 päeva libiseva keskmise, laialdaselt jälgitud trendinäitaja, mis piiras indeksi augusti taastumist. Kui S&P suudab säilitada ja pikendada selle nädala murdumist detsembri lõpuni, võib see veenda rohkem turuosalisi, et 2022. aasta karuturg on lõppenud.

See lühiajaline hoog seab dilemma fondijuhtidele, kellest paljudel on olnud raske aasta. Raha kaotamine karuturul on selline asi, mis võib juhtuda igaühega. Konkurentide kehvem tulemus, kuna te ei sõitnud aastalõpurallit piisavalt kõvasti, toob kaasa tugevama boonuse ja karjääririski. Jaeinvestoritel võib tekkida ka hirm, et turu kasv jätkub palavikust ilma jääda.

Ülemaailmsete tormipilvede tõstmine

Selle aasta maailmamajandust ja aktsiaturge ohustavateks peamisteks riskideks on olnud Euroopa ja Hiina majanduskasvu järsk aeglustumine. Euroopa majandusi on häirinud energia- ja elektrihindade hüppeline tõus kontinendil pärast Venemaa sissetungi Ukrainasse. Hiina kasvutempo on sel aastal dramaatiliselt aeglustunud, kuna Pekingi valitsus andis COVID-19 leviku piiramiseks korralduse pikaajalised ja laialdased sulgemised.

Nüüd on mõlemal rindel uus lootus. Euroopa on ületanud oma ajaloolise sõltuvuse Venemaa maagaasist ja püüdnud piirata elektrituru häireid. Kuigi kontinendil on järgmisel aastal endiselt oodata majanduslangust, näitavad hiljutised kasvunäitajad, et langus ei pruugi osutuda nii tõsiseks, kui varem kardeti.

Vahepeal otsis Hiina oma null-COVID-poliitikast väljumisstrateegiat juba enne seda, kui ranged karantiinid said eelmisel nädalal laialdaste rahva protestide keskmeks. Meeleavalduste järel näivad need jõupingutused olevat hoogu kogunud.

Kuigi Euroopa vastupanuvõime ja Hiina meelemuutus ei kõrvalda riske, mis tulenevad edasisest intressitõusust, majanduslangusest ja Venemaa jätkuvast agressioonist, piiravad need negatiivset külge. Samuti on need põhjustanud ajalooliselt tugeva dollari viimase kuu jooksul oma sära kaotamise, vähendades inflatsioonisurvet välismaal.

Arenenud välisturud edestasid novembris S&P 500 indeksit. USA-s on hiljutise turutõusu juhtinud tööstus-, materjali- ja finantsvarud. Need ei ole sektorid, mida ostetakse enne majanduslangust.

Meeleolu jääb vaoshoituks

Uus igakuine väljaanne Investopedia investorite uuring näitab, et lugejad on kõrgendatud riskikartlikkuse taustal aeglaselt soojenemas aktsiatega. Sama trend on ilmne ka professionaalsete investorite seas. Erinevad uuringud näitavad, et enamik turuosalisi on endiselt skeptiline, et hiljutine turukasv jääb püsima, pakkudes aktsiatel palju ruumi tõusta, kui see sentiment muutub.

Alumine rida

Ükski ülaltoodust ei taga, et karuturg on ajalugu. Varasemate intressimäärade tõstmise hilinenud mõju on jätkuvalt peamine risk jätkuvale kasvule. Kuid tarbijate ja ettevõtete kulutuste aluseks olevad põhialused jäävad praegu paika, samas kui paljud investorid jätkavad hiljutise ralli allahindlust. See on usutav retsept aktsiaturu edasiseks tõusuks lühikese aja jooksul.