Panustage targemalt Monte Carlo simulatsiooniga

Rahanduse valdkonnas on selle hindamisega seotud üsna palju ebakindlust ja riski tuleviku väärtus võimalike tulemuste laia valiku tõttu. Monte Carlo simulatsioon (MCS) on üks meetod, mis aitab vähendada tulevaste tulemuste hindamisega seotud ebakindlust. MCS-i saab rakendada keerukatele mittelineaarsetele mudelitele või teiste mudelite täpsuse ja toimivuse hindamiseks. Seda saab rakendada ka riskijuhtimise, portfellihalduse, tuletisinstrumentide hinnakujunduse, strateegilise planeerimise, projektide planeerimise, kulude modelleerimise ja muudes valdkondades.

MCS määratlus

MCS on meetod, mis muudab mudeli sisendmuutujate ebakindluse tõenäosusjaotusteks. Kombineerides jaotusi ja valides neist juhuslikult väärtused, arvutab see simuleeritud mudeli mitu korda ümber ja toob välja väljundi tõenäosuse.

Põhiomadused

- MCS võimaldab mitme sisendi samaaegset kasutamist ühe või mitme väljundi tõenäosusjaotuse loomiseks.

- Mudeli sisenditele saab määrata erinevat tüüpi tõenäosusjaotusi. Kui jaotus pole teada, võiks valida selle, mis sobib kõige paremini.

- Juhuslike numbrite kasutamine iseloomustab MCS -i kui stohhastiline meetod. Juhuslikud numbrid peavad olema sõltumatud; ei korrelatsioon peaks nende vahel eksisteerima.

- MCS genereerib väljundi fikseeritud väärtuse asemel vahemikuna ja näitab, kui tõenäoline on väljundväärtuse esinemine vahemikus.

Mõned sageli kasutatavad tõenäosusjaotused MCS -is

Tavaline/Gaussi jaotus: Pidevat jaotust rakendatakse olukordades, kus keskmine ja standardhälve on antud ja keskmine tähistab muutuja kõige tõenäolisemat väärtust. See on sümmeetriline ümber keskmise ja ei ole piiratud.

Lognormaalne jaotus: Pidev jaotus, mis on määratud keskmise ja standardhälbega. See on asjakohane muutuja jaoks, mis ulatub nullist lõpmatuseni ja on positiivne viltu ja normaalse jaotusega loodusliku logaritmiga.

Kolmnurkne jaotus: Pidev jaotus fikseeritud miinimum- ja maksimumväärtustega. See on piiratud miinimum- ja maksimumväärtustega ning võib olla kas sümmeetriline (kõige tõenäolisem väärtus = keskmine = mediaan) või asümmeetriline.

Ühtne jaotus: Pidev levik, mida piiravad teadaolevad miinimum- ja maksimumväärtused. Vastupidiselt kolmnurksele jaotusele on minimaalse ja maksimumi vaheliste väärtuste esinemise tõenäosus sama.

Eksponentsiaalne jaotus: Pidev jaotus, mida kasutatakse sõltumatute sündmuste vahelise aja illustreerimiseks, tingimusel et esinemissagedus on teada.

Matemaatika MCS -i taga

Arvestage, et meil on reaalväärtusega funktsioon g (X) tõenäosusfunktsiooniga P (x) (kui X on diskreetne) või tõenäosustiheduse funktsioon f (x) (kui X on pidev). Seejärel saame määratleda g (X) eeldatava väärtuse vastavalt diskreetses ja pidevas tähenduses:

E(g(X))=−∞∑+∞g(x)P(x), kus P(x)>0 ja−∞∑+∞P(x)=1E(g(X))=∫−∞+∞g(x)f(x)dx, kus f(x)>0 ja ∫−∞+∞f(x)dx=1Järgmisena tehke n juhuslikud joonised X(x1,…,xn), helistasproovisõidud või simulatsioonkäigud, arvutage g(x1),…,g(xn)ja leidke keskmine g(x) proovist:

gnμ(x)=n1i=1∑ng(xi), mis tähistab lõplikku simuleeritudväärtus E(g(X)).Seetõttu gnμ(X)=n1i=1∑ng(X) saab olema Monte Carlohindaja E(g(X)).Nagu n→∞,gnμ(X)→E(g(X)),seega oleme nüüd võimelisedarvutage dispersioon hinnangulise keskmise ümbererapooletu dispersioon gnμ(X):Var(gnμ(X))=n−11i=1∑n(g(xi)−gnμ(x))2.

Lihtne näide

Kuidas mõjutab ebakindlus ühikuhinna, ühiku müügi ja muutuvate kulude osas EBITD?

Pilt Sabrina Jiang © Investopedia 2021

(Ühiku müük)-(Muutuvad kulud + Fikseeritud kulud)

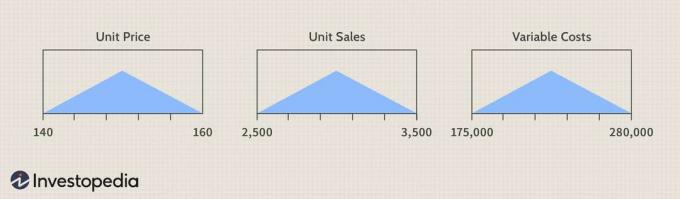

Selgitame ebakindlust sisendite - ühikuhinna, ühiku müügi ja muutuvate kulude - kasutamisel kolmnurkne jaotus, mis on määratud sisendite vastavate miinimum- ja maksimumväärtustega laud.

Pilt Sabrina Jiang © Investopedia 2021

Copright.

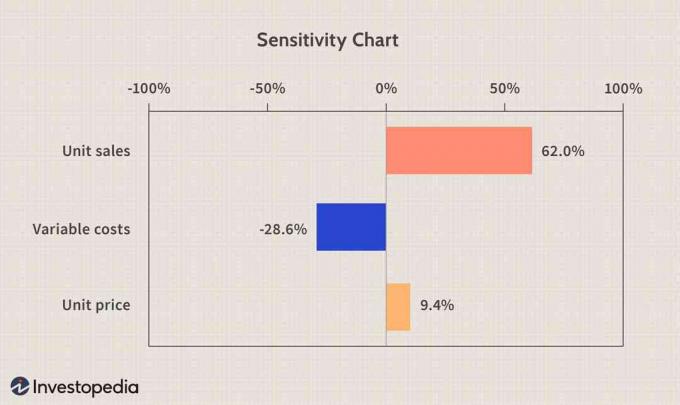

Tundlikkuse tabel

A tundlikkus diagramm võib olla väga kasulik sisendite mõju väljundile analüüsimisel. See ütleb, et üksuste müük moodustab 62%simuleeritud EBITD dispersioonist, muutuvad kulud 28,6%ja ühikuhind 9,4%. Korrelatsioon ühiku müügi ja EBITD ning ühikuhinna ja EBITD vahel on positiivne või ühiku müügi või ühikuhinna tõus toob kaasa EBITD suurenemise. Muutuvkulud ja EBITD on seevastu negatiivselt korrelatsioonis ning muutuvate kulude vähendamisega suurendame EBITD -d.

Pilt Sabrina Jiang © Investopedia 2021

Pange tähele, et sisendväärtuse määramatuse määratlemine tõenäosusjaotusega, mis ei vasta tegelikule, ja sellest valimi võtmine annab valesid tulemusi. Lisaks ei pruugi eeldus, et sisendmuutujad on sõltumatud, kehtida. Eksitavad tulemused võivad tuleneda sisenditest, mis on teineteist välistavad või kui kahe või enama sisendjaotuse vahel leitakse oluline korrelatsioon.

Alumine rida

MCS -tehnika on lihtne ja paindlik. See ei saa kustutada ebakindlust ja riske, kuid võib neid hõlpsamini mõista, omistades mudeli sisenditele ja väljunditele tõenäosuslikud omadused. See võib olla väga kasulik erinevate riskide ja prognoositavaid muutujaid mõjutavate tegurite kindlaksmääramisel ning seetõttu võib see kaasa tuua täpsemate prognooside tegemise. Pange tähele, et katsete arv ei tohiks olla liiga väike, kuna mudeli simuleerimiseks ei pruugi see olla piisav, põhjustades väärtuste klastrite moodustumist.