Optimoi salkku normaalilla jakelulla

The normaalijakauma on todennäköisyysjakauma, joka piirtää kaikki sen arvot symmetrisesti siten, että suurin osa tuloksista on todennäköisyyden keskiarvon ympärillä.

Normaali (kellokäyrä) jakauma

Aineistoilla (kuten 100 ihmisen korkeus, luokan 45 oppilaan saamat pisteet jne.) On yleensä monia arvoja samassa datapisteessä tai samalla alueella. Tätä datapisteiden jakaumaa kutsutaan normaaliksi tai kellokäyrä jakelu.

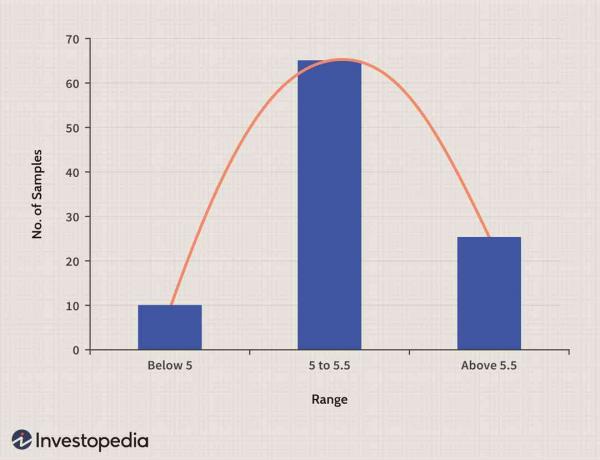

Esimerkiksi 100 yksilön ryhmässä 10 voi olla alle 5 jalkaa pitkä, 65 voi olla 5–5,5 jalkaa ja 25 voi olla yli 5,5 jalkaa. Tämä alueeseen sidottu jakauma voidaan piirtää seuraavasti:

Kuva Sabrina Jiang © Investopedia 2021

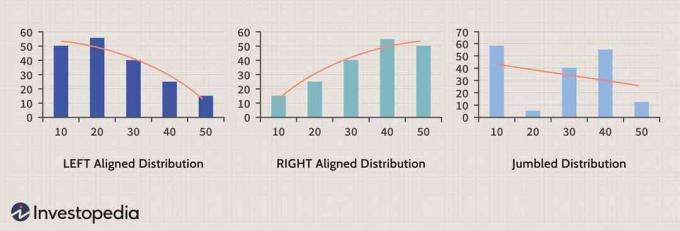

Samoin tietyn tietojoukon kaavioihin piirretyt datapisteet voivat muistuttaa erityyppisiä jakaumia. Kolme yleisimmistä on vasemmalle tasattu, oikealle kohdistettu ja sekoitettu jakauma:

Kuva Sabrina Jiang © Investopedia 2021

Huomaa punainen trendiviiva jokaisessa näistä kaavioista. Tämä osoittaa suunnilleen tiedonjakelutrendin. Ensimmäinen, "VASEN Align Distribution", osoittaa, että suurin osa datapisteistä on alemmalla alueella. Toisessa "OIKEALAINEN JAKELU" -kaaviossa suurin osa datapisteistä on yläpäässä alueesta, kun taas viimeinen, "Jumbled Distribution", edustaa sekatietoa ilman selkeää trendi.

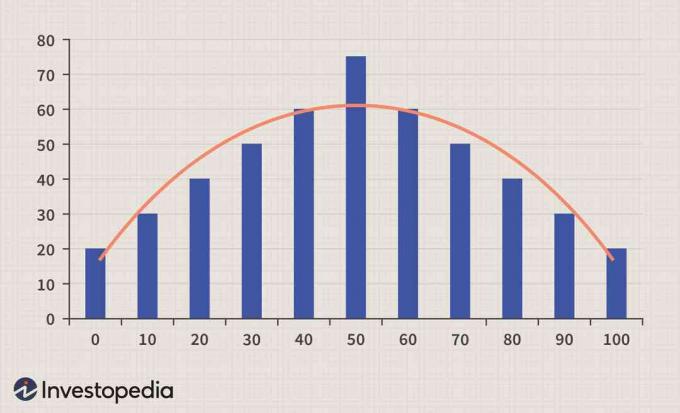

On paljon tapauksia, joissa datapisteiden jakautumisella on taipumus olla keskiarvon ympärillä, ja kaaviossa näkyy a täydellinen normaalijakauma - tasapainoinen molemmilla puolilla, eniten datapisteitä keskittynyt keskusta.

Tässä on täydellinen, normaalisti hajautettu tietojoukko:

Kuva Sabrina Jiang © Investopedia 2021

Keskeinen arvo tässä on 50 (jolla on eniten datapisteitä), ja jakauma supistuu tasaisesti kohti äärimmäisiä loppuarvoja 0 ja 100 (joissa on vähiten datapisteitä). The normaalijakauma on symmetrinen keskiarvon ympärillä ja puolet arvoista kummallakin puolella.

Monet tosielämän esimerkit sopivat kellokäyrän jakaumaan:

- Heitä reilu kolikko monta kertaa (esimerkiksi 100 kertaa tai enemmän) ja saat tasaisen jakautuneen pään ja hännän normaalijakauman.

- Heitä paria noppaa monta kertaa (esimerkiksi 100 kertaa tai enemmän) ja tuloksena on tasapainoinen, normaali jakauma, joka on keskitetty numeron 7 ympärille ja tasaisesti kapeneva kohti äärimmäisiä arvoja 2 ja 12.

- Yksilöiden korkeus huomattavan kokoisessa ryhmässä ja luokan ihmisten saamat arvosanat noudattavat sekä normaaleja jakautumismalleja.

- Rahoituksessa muutokset lokiarvot/ forex korkojen, hintaindeksien ja osakekurssien oletetaan jakautuvan normaalisti.

Riski ja tuotot

Kaikilla sijoituksilla on kaksi näkökohtaa: riski ja tuotto. Sijoittajat etsivät pienintä mahdollista riskiä korkeimmalle mahdolliselle tuotolle. Normaali jakauma ilmaisee nämä kaksi näkökohtaa tarkoittaa palautuksia varten ja keskihajonta riskin vuoksi.

Keskimääräinen tai odotettu arvo

Osakkeen hinnan keskimääräinen muutos voisi olla 1,5% päivittäin - eli se nousee keskimäärin 1,5%. Tämä tarkoittaa keskiarvoa tai odotettu arvo Tuoton merkitys voidaan saavuttaa laskemalla keskiarvo riittävän suurelle tietojoukolle, joka sisältää kyseisen osakkeen historialliset päivittäiset hinnanmuutokset. Mitä korkeampi keskiarvo, sitä parempi.

Keskihajonta

Keskihajonta osoittaa määrän, jolla arvot poikkeavat keskimäärin keskiarvosta. Mitä suurempi keskihajonta, sitä riskialttiimpi sijoitus, koska se lisää epävarmuutta.

Tässä on graafinen esitys samasta:

Kuva Sabrina Jiang © Investopedia 2021

Näin ollen graafinen esitys normaalijakaumasta sen keskiarvon ja keskihajonnan avulla mahdollistaa sekä tuottojen että riskien esittämisen selvästi määritellyllä alueella.

On hyödyllistä tietää (ja olla varma siitä), että jos jokin tietojoukko noudattaa normaalia jakautumismallia, sen keskiarvo antaa meille mahdollisuuden tietää, mitä tuottoa on odotettavissa ja mikä on sen standardi poikkeaman avulla voimme tietää, että noin 68% arvoista on yhden keskihajonnan sisällä, 95% kahden keskihajonnan sisällä ja 99% arvoista kolmen standardin sisällä poikkeamat. Aineisto, jonka keskiarvo on 1,5 ja keskihajonta 1, on paljon riskialttiampi kuin toinen tietojoukko, jonka keskiarvo on 1,5 ja keskihajonta 0,1.

Näiden arvojen tunteminen kullekin valitulle omaisuudelle (eli osakkeille, joukkovelkakirjalainoille ja rahastoille) saa sijoittajan tietoiseksi odotetuista tuotoista ja riskeistä.

Tätä konseptia on helppo soveltaa ja se edustaa yhden osakkeen, joukkovelkakirjan tai rahaston riskiä ja tuottoa. Mutta voidaanko tämä laajentaa koskemaan useiden omaisuuksien salkkua?

Yksityishenkilöt aloittavat kaupankäynnin ostamalla yksittäisen osakkeen tai joukkovelkakirjan tai sijoittamalla sijoitusrahastoon. Vähitellen he pyrkivät lisäämään omistustaan ja ostamaan useita osakkeita, rahastoja tai muuta omaisuutta luoden näin portfolio. Tässä lisäskenaariossa yksilöt rakentavat salkunsa ilman strategiaa tai paljon ennakointia. Ammattimaiset rahastonhoitajat, kauppiaat ja markkinatakaajat noudattavat systemaattista menetelmää rakentaakseen salkunsa käyttäen matemaattista lähestymistapaa moderni portfolio -teoria (MPT), joka perustuu normaalijakauman käsitteeseen.

Moderni salkun teoria

Moderni salkun teoria (MPT) tarjoaa järjestelmällisen matemaattisen lähestymistavan, jonka tavoitteena on maksimoida salkun odotettu paluu tietylle salkun riskille valitsemalla eri varojen osuudet. Vaihtoehtoisesti se tarjoaa myös minimoida riskit tietylle odotetun tuoton tasolle.

Tämän tavoitteen saavuttamiseksi salkkuun sisällytettäviä varoja ei pitäisi valita pelkästään sen perusteella omat henkilökohtaiset ansionsa, vaan sen sijaan, miten kukin omaisuuserä toimii suhteessa muihin omaisuuseriin portfolio.

Lyhyesti sanottuna MPT määrittelee, miten parhaiten saavuttaa salkun hajauttaminen parhaan mahdollisen tuloksen saavuttamiseksi: suurin tuotto hyväksyttävälle riskitasolle tai minimaalinen riski halutulle tuotolle.

Rakennuspalikat

MPT oli niin vallankumouksellinen käsite, kun se esiteltiin, että sen keksijät voittivat Noble Prize -palkinnon. Tämä teoria tarjosi menestyksekkäästi matemaattisen kaavan ohjaamaan monipuolistaminen sijoittamisessa.

Monipuolistaminen on a Riskienhallinta tekniikka, joka poistaa "kaikki munat yhdessä korissa" -riskin sijoittamalla ei-korreloiviin osakkeisiin, sektoreihin tai omaisuusluokat. Ihannetapauksessa yhden salkun positiivinen kehitys kumoaa muiden omaisuuserien negatiivisen kehityksen.

Ottaa keskimääräinen tuotto salkusta, jolla on n eri omaisuuserien suhteellinen painotettu yhdistelmä ainesosa omaisuuden tuotto lasketaan.

Tilastollisten laskelmien ja normaalijakauman luonteen vuoksi salkun kokonaistuotto (Rs) lasketaan seuraavasti:

Rs=∑wiRi

Summa (∑), missä wi on salkun i omaisuuserän suhteellinen painoarvo, Ri on omaisuuden i tuotto (keskiarvo).

Salkun riski (tai keskihajonta) on sisällytettyjen omaisuuserien korrelaatioiden funktio kaikkien omaisuusparien osalta (suhteessa toisiinsa parissa).

Tilastollisten laskelmien ja normaalin jakautumisen luonteesta johtuen salkun kokonaisriski (Std-dev)s lasketaan seuraavasti:

(Std−dev)s=sqrt[i∑j∑wiwj(std−dev)i(std−dev)j(cor−cofij)]

Tässä cor-cof on korrelaatiokerroin omaisuuden tuottojen i ja j välillä, ja sqrt on neliöjuuri.

Tämä huolehtii kunkin omaisuuden suhteellisesta suorituskyvystä suhteessa toiseen.

Vaikka tämä vaikuttaa matemaattisesti monimutkaiselta, tässä käytetty yksinkertainen käsite ei sisällä vain yksittäisten omaisuuserien keskihajontoja, vaan myös niihin liittyviä suhteessa toisiinsa.

Hyvä esimerkki löytyy tässä Washingtonin yliopistosta.

Nopea esimerkki MPT: stä

Ajatuskokeiluna kuvitellaan, että olemme a salkunhoitaja kenelle on annettu pääomaa ja jonka tehtävänä on jakaa pääomaa kahteen käytettävissä olevaan omaisuuteen (A & B), jotta odotettu tuotto maksimoidaan ja riski pienenee.

Meillä on myös käytettävissä seuraavat arvot:

Ra = 0.175.

Rb = 0.055.

(Keskihajonta)a = 0.258.

(Keskihajonta)b = 0.115.

(Keskihajonta)ab = -0.004875.

(Cor-cof)ab = -0.164.

Alkaen 50-50 varauksella kullekin omaisuudelle A & B, Rs laskee arvoon 0.115 ja (Std-dev)s tulee 0.1323. Yksinkertainen vertailu kertoo, että tämän kahden omaisuuserän osalta tuotto ja riski ovat puolivälissä kunkin omaisuuserän yksittäisten arvojen välillä.

Tavoitteenamme on kuitenkin parantaa salkun tuottoa kummankin yksittäisen omaisuuserän pelkän keskiarvon yläpuolelle ja vähentää riskiä niin, että se on pienempi kuin yksittäisten omaisuuserien tuotto.

Otetaan nyt 1.5 pääoman kohdentaminen omaisuuserän A asema ja -0,5 pääoman allokointipositio omaisuuserässä B. (Negatiivinen pääomien allokointi tarkoittaa oikosulkua, jonka perusteella varastot ja saadut varat käytetään ostamaan ylijäämä muusta omaisuuserästä, jolla on positiivinen pääoman kohdistus. Toisin sanoen, me lyhentämme osaketta B 0,5 kertaa pääomalle ja käytämme tällä rahalla A -osaketta 1,5 -kertaiseksi pääomaksi.)

Näitä arvoja käyttämällä saamme R: ns kuten 0.1604 ja (vakio-kehitys)s kuten 0.4005.

Samoin voimme edelleen käyttää eri kohdistuspainoja resursseille A & B ja päästä eri sarjoihin Rp ja (Std-dev) p. Halutun tuoton (Rp) mukaan voidaan valita hyväksyttävin riskitaso (std-dev) p. Vaihtoehtoisesti halutulle riskitasolle voidaan valita paras käytettävissä oleva salkun tuotto. Joka tapauksessa tämän matemaattisen salkun teorian mallin avulla on mahdollista saavuttaa tavoite luoda tehokas salkku, jossa on haluttu riski- ja tuottoyhdistelmä.

Automaattisten työkalujen avulla voit helposti ja sujuvasti havaita parhaiten määritetyt mittasuhteet helposti ilman pitkiä manuaalisia laskelmia.

The tehokas raja, Pääomaomaisuuden hinnoittelumalli (CAPM) ja MPT: tä käyttävä omaisuushinnoittelu kehittyvät samasta normaalista jakelumallista ja laajentavat MPT: tä.

MPT: n (ja taustalla olevan normaalin jakautumisen) haasteet

Valitettavasti mikään matemaattinen malli ei ole täydellinen ja jokaisella on puutteita ja rajoituksia.

Perusolettamus, jonka mukaan osakekurssituotot seuraavat normaalia jakautumista, kyseenalaistetaan kerta toisensa jälkeen. On riittävästi empiiristä näyttöä tapauksista, joissa arvot eivät noudata oletettua normaalijakaumaa. Monimutkaisien mallien perustaminen tällaisiin oletuksiin voi johtaa tuloksiin, joilla on suuria poikkeamia.

Siirryttäessä pidemmälle MPT, laskelmat ja oletukset korrelaatiokerroin ja kovarianssia pysyminen ennallaan (historiallisten tietojen perusteella) ei välttämättä päde tuleviin odotettuihin arvoihin. Esimerkiksi joukkovelkakirja- ja osakemarkkinat korreloivat täydellisesti Yhdistyneen kuningaskunnan markkinoilla vuosina 2001-2004, jolloin molempien omaisuuserien tuotot laskivat samanaikaisesti. Todellisuudessa päinvastaista on havaittu pitkiä historiallisia aikoja ennen vuotta 2001.

Sijoittajien käyttäytymistä ei oteta huomioon tässä matemaattisessa mallissa. Verot ja transaktiokustannukset ovat laiminlyötyjä, vaikka pääoman osittainen allokointi ja omaisuuden oikosulun mahdollisuus oletetaan.

Todellisuudessa mikään näistä oletuksista ei voi pitää paikkaansa, mikä tarkoittaa, että toteutuneet taloudelliset tuotot voivat poiketa merkittävästi odotetuista voitoista.

Bottom Line

Matemaattiset mallit tarjoavat hyvän mekanismin joidenkin muuttujien kvantifioimiseksi yksittäisillä, seurattavilla numeroilla. Mutta oletusten rajoitusten vuoksi mallit voivat epäonnistua.

Normaalijakauma, joka muodostaa salkun teorian perustan, ei välttämättä koske osakkeita ja muita rahoitusvaroihin hintamallit. Salkkujen teoriassa itsessään on paljon oletuksia, jotka on tarkasteltava kriittisesti ennen tärkeiden taloudellisten päätösten tekemistä.