Kuinka lasket käyttöpääoman?

Käyttöpääoma arvioi yrityksen kykyä maksaa lyhytaikaiset velat käyttöomaisuudellaan, mikä osoittaa meille tutkittavan lyhyen aikavälin taloudellisen tilanteen, kyvyn selvittää velkansa vuoden sisällä ja toiminnan tehokkuuden.

Käyttöpääoma edustaa eroa yritysten välillä lyhytaikaiset varat ja lyhytaikaiset velat. Tässä haasteena on määrittää oikea luokka yrityksen suurelle joukolle varoja ja velkoja tase ja yrityksen yleisen terveyden selvittäminen lyhytaikaisten sitoumusten täyttämisessä.

Avain takeaways

- Käyttöpääoma on käytettävissä olevan pääoman määrä, jonka yritys voi helposti käyttää päivittäiseen toimintaansa.

- Se mittaa yrityksen likviditeettiä, toiminnan tehokkuutta ja lyhyen aikavälin taloudellista tilaa.

- Laske käyttöpääomaa vertaamalla yrityksen vaihto -omaisuutta sen lyhytaikaisiin velkoihin, esimerkiksi käyttämällä nykyistä suhdelukua.

Käyttöpääoman osat

Vaihto -omaisuus

Tämän yrityksen omistaa tällä hetkellä - sekä aineellista että aineetonta - että se voi helposti muuttua käteiseksi vuoden tai yhden vuoden kuluessa

suhdanne, kumpi tahansa on vähemmän. Ilmeisiä esimerkkejä vaihto -omaisuudesta ovat sekki- ja säästötilit; erittäin likvidit jälkimarkkinakelpoiset arvopaperit, kuten osakkeet, joukkovelkakirjalainat, sijoitusrahastot ja pörssilistatut rahastot (ETF); rahamarkkinatilit; Käteinen ja käteisen vastineet, saamiset, varastot ja muut lyhytaikaiset ennakkomaksukulut.Muita esimerkkejä ovat kohteen lyhytaikaiset varat lopetetut toiminnot ja maksettava korko. Muista, että vaihto-omaisuus on resursseja, jotka voidaan muuntaa käteiseksi melko nopeasti, eivätkä siksi sisällä pitkäaikaisia tai epälikvidejä sijoituksia, kuten hedge-rahastot, kiinteistöjä tai keräilyesineitä.

Lyhytaikaiset velat

Samalla tavalla lyhytaikaiset velat ovat kaikki velat ja kulut, jotka yritys odottaa maksavansa vuoden tai yhden suhdannesyklin aikana sen mukaan, kumpi on pienempi. Tämä sisältää tyypillisesti liiketoiminnan normaalit kustannukset, kuten vuokran, apuohjelmat, materiaalit ja tarvikkeet; velan korot tai pääoma; velat; kertyneet velat; ja kertyneet tuloverot.

Osingot maksettava, pääomasopimukset erääntyvät vuoden sisällä, ja nyt erääntyvät pitkäaikaiset velat kuuluvat myös tähän luokkaan.

1:58

Käyttöpääoma

Käyttöpääoman laskeminen

Käyttöpääoma lasketaan käyttämällä nykyinen suhde, joka on lyhytaikaiset varat jaettuna lyhytaikaisilla veloilla. Suhde yli 1 tarkoittaa, että lyhytaikaiset varat ylittävät velat, ja yleensä mitä suurempi suhde, sitä parempi.

Nykyinen suhde=Lyhytaikaiset velatVaihto -omaisuus

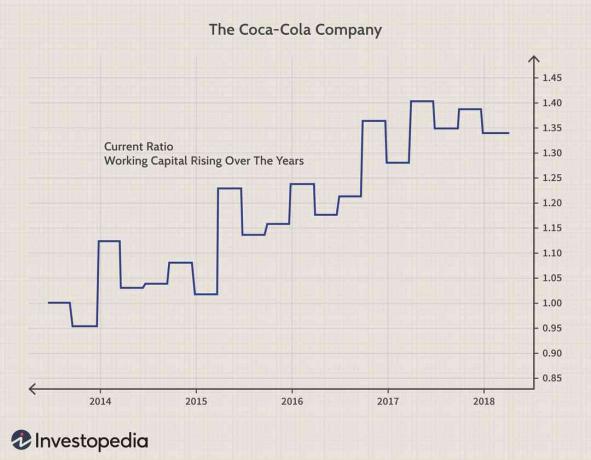

Esimerkki käyttöpääomasta: Coca-Cola

Coca-Cola Company (31. joulukuuta 2017 päättyvä tilikausi)KO) vaihto -omaisuuden arvo oli 36,54 miljardia dollaria. Niihin sisältyi rahaa ja rahavaroja, lyhytaikaisia sijoituksia, kaupaksikäyvät arvopaperit, myyntisaamiset, varastot, ennakkoon maksetut kulutja myytävänä olevat varat.

Coca-Cola rekisteröi myös lyhytaikaiset velat joulukuussa 2017 päättyvälle tilikaudelle 27,19 miljardia dollaria. Yhtiön lyhytaikaiset velat koostuivat ostoveloista, siirtoveloista, lainoista ja veloista, pitkäaikaisten velkojen nykyiset maturiteetit, kertynyt Tuloverotja myytävänä olevat velat.

Edellä olevien tietojen perusteella Coca-Colan nykyinen suhde on 1,34:

36,54 miljardia dollaria ÷ 27,19 miljardia dollaria = 1,34.

Muuttuuko käyttöpääoma?

Vaikka käyttöpääomarahastot eivät vanhene, käyttöpääoman luku muuttuu ajan myötä. Tämä johtuu siitä, että yrityksen lyhytaikaiset velat ja lyhytaikaiset varat perustuvat 12 kuukauden jaksoon.

Tarkka käyttöpääoma voi vaihdella joka päivä yrityksen luonteen mukaan velkaa. Mikä oli kerran pitkäaikainen vastuu, kuten 10 vuotta lainata, tulee lyhytaikaiseksi velaksi yhdeksäntenä vuonna, kun takaisinmaksuaika on alle vuoden päässä. Samoin entisestä pitkäaikaisesta omaisuudesta, kuten kiinteistöistä tai laitteista, tulee yhtäkkiä vaihto-omaisuus, kun ostaja asetetaan riviin.

Käyttöpääoma vaihto -omaisuutena ei voi olla poistot pitkäaikaisten käyttöomaisuuksien tapaan. Tietyt käyttöpääomat, kuten inventaario ja myyntisaamiset, voivat menettää arvon tai jopa kirjata pois joskus, mutta se, miten tämä kirjataan, ei noudata poistosääntöjä. Käyttöpääoma vaihto-omaisuutena voidaan kirjata kuluksi vain kertaluonteisina kuluina vastaamaan niiden tuloja, joita ne auttavat tuottamaan kaudella.

Vaikka käyttöpääoma ei voi menettää arvoaan poistojen kanssa ajan mittaan, se voidaan devalvoida, jos joidenkin varojen on oltava merkitty markkinoille. Se tapahtuu, kun omaisuutta hinta on alle sen alkuperäisen hinnan, ja muut eivät ole pelastettavissa. Kaksi yleistä esimerkkiä ovat varastot ja myyntisaamiset.

Varaston vanhentuminen voi olla todellinen ongelma toiminnassa. Kun näin tapahtuu, varaston markkinat ovat hinnoittaneet sen alemmaksi kuin varaston alkuperäinen ostoarvo, joka on kirjattu kirjanpitoon. Nykyisten markkinaolosuhteiden huomioon ottamiseksi ja alhaisempi hinta ja markkinamenetelmä, yritys merkitsee varaston alas, mikä johtaa käyttöpääoman arvon menetykseen.

Samaan aikaan jotkut myyntisaamiset voivat muuttua perimätön jossain vaiheessa ja ne on poistettava kokonaan, mikä tarkoittaa toista käyttöpääoman arvon menetystä. Koska tällaiset vaihto-omaisuuden tappiot vähentävät käyttöpääomaa sen halutun tason alapuolelle, lyhytaikaisten varojen tai omaisuuserien korvaaminen lyhytaikaisten varojen vajeesta voi kestää kauemmin, mikä on kallis tapa Rahoittaa lisää käyttöpääomaa.

Tärkeä

Käyttöpääomaa on arvioitava määräajoin ajan kuluessa sen varmistamiseksi, ettei devalvaatioita tapahdu ja että sitä on riittävästi jatkuvan toiminnan rahoittamiseen.

Mitä käyttöpääoma tarkoittaa

Terveellä liiketoiminnalla on runsaasti kapasiteettia maksaa lyhytaikaiset velkansa vaihto -omaisuudella. Yli 1 -suhde tarkoittaa, että yrityksen varat voidaan muuntaa käteiseksi nopeammin. Mitä suurempi suhde, sitä todennäköisemmin yritys pystyy täyttämään lyhytaikaiset velkansa ja velkasitoumuksensa.

Korkeampi suhde tarkoittaa myös sitä, että yritys voi helposti rahoittaa päivittäisen toimintansa. Mitä enemmän yrityksellä on käyttöpääomaa, sitä vähemmän sen on todennäköisesti otettava velkaa liiketoimintansa kasvun rahoittamiseksi.

Yritys, jonka suhde on alle 1, pidetään sijoittajien ja velkojille koska se osoittaa, että yritys ei välttämättä pysty kattamaan velkaansa tarvittaessa. Nykyinen suhde alle 1 tunnetaan nimellä negatiivinen käyttöpääoma.

Alla olevasta kaaviosta näemme, että Coca-Colan käyttöpääoma, kuten nykyinen suhde osoittaa, on parantunut tasaisesti viime vuosina.

Erityisiä huomioita

Tiukempi suhde on nopea suhde, joka mittaa lyhytaikaisen likviditeetin osuuden lyhytaikaisiin velkoihin verrattuna. Ero tämän ja nykyisen suhteen välillä on osoittimessa, jossa omaisuuspuoli sisältää käteisen, jälkimarkkinakelpoiset arvopaperit ja saamiset. Nopea suhde ei sisällä varastoja, joita voi olla vaikeampi muuttaa käteiseksi lyhyellä aikavälillä.