Monipuolistaminen: Kyse on (omaisuus) -luokasta

Jos kyseenalaistettaisiin sijoittajia ja sijoitusammattilaisia heidän ihanteellisen sijoituskohteensa määrittämiseksi, valtava enemmistö olisi epäilemättä samaa mieltä: se on kaksinumeroinen kokonaistuotto kaikissa talousympäristöissä, joka ikinen vuosi.

Luonnollisesti he olisivat myös yhtä mieltä siitä, että pahin skenaario on omaisuuden arvon yleinen lasku. Mutta tästä tiedosta huolimatta hyvin harvat saavuttavat tämän toivotun tuloksen; ja monet kohtaavat pahimman skenaarion-tappiot. Syyt tähän ovat moninaiset: varojen kohdistaminen väärin, näennäinen hajauttaminen, piilotettu korrelaatio, epätasapainon, väärien tuottojen ja taustalla olevan devalvaation painottaminen.

Ratkaisu voi kuitenkin olla yksinkertaisempi kuin odotit. Tässä artikkelissa näytämme kuinka saavuttaa todellinen monipuolistaminen omaisuuslaji valikoiman sijaan osakkeiden poiminta ja markkinoiden ajoitus.

avain takeaways

- Sijoittajien saamiensa tuottojen ja niiden omistamien omaisuuserien luokan kehityksen välillä on suuri korrelaatio.

- Todellinen salkun hajauttaminen saavutetaan valitsemalla ja pitämällä hallussaan erilaisia omaisuusluokkia yksittäisten osakepoimintojen ja markkinoiden ajoitusten sijasta.

- Ihanteellinen omaisuuden jakaminen ei ole staattista. Omaisuuden suorituskyky ja niiden korrelaatiot toisiinsa muuttuvat, joten seuranta ja uudelleen kohdistaminen ovat välttämättömiä.

- Tehokas hajauttaminen sisältää eri valuuttojen eri riskiprofiilien omaisuusluokkia.

Omaisuusluokkien jakamisen merkitys

Useimmat sijoittajat, mukaan lukien sijoitusalan ammattilaiset ja alan johtajat, eivät voita sen sijoitusluokan indeksiä, johon he sijoittavat, Gary P.: n kahden tutkimuksen mukaan. Brinson ja Gilbert L. Beebower nimeltään "Determinants of Portfolio Performance" (1986) (yhdessä L. Randolph Hood) ja "Determinants of Portfolio Performance II: An Update" (1991) (yhdessä Brian D. Laulaja). Tätä johtopäätöstä tukee myös Roger G.: n kolmas tutkimus. Ibbotson ja Paul Kaplan otsikolla "Selittääkö varojen jakamispolitiikka 40%, 90% tai 100% suorituskyvystä?" (2001).

Aiheen tuoreempi katsaus, joka julkaistiin vuonna 2020, vahvistaa salkun hajauttamisen hyödyt ja keskittyy neljään perusperiaatteeseen ( suurten lukujen laki, korrelaatio, pääomahyödykkeiden hinnoittelumallija riskipariteetti) vuoden 2009 finanssikriisin ja sitä seuranneen härkämarkkinoiden valossa.

Tämä alikehitysilmiö herättää kysymyksen, jos Yhdysvaltain osakkeiden kasvurahasto ei ole jatkuvasti yhtä suuri tai parempi kuin se Russell 3000 -kasvuindeksi, mitä lisäarvoa sijoitushallinto on lisännyt periäkseen palkkionsa? Ehkä indeksin ostaminen olisi hyödyllisempää.

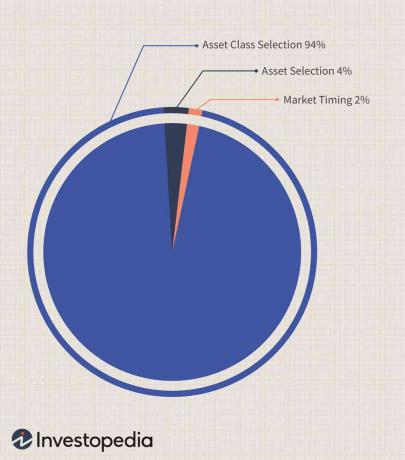

Lisäksi tutkimukset osoittavat korkean korrelaation sijoittajien saamien tuottojen ja kohde -etuutena olevien omaisuuserien kehityksen välillä. Esimerkiksi yhdysvaltalainen joukkovelkakirjarahasto tai -salkku toimii yleensä paljon kuten Lehmanin aggregaatti -indeksikasvaa ja vähenee samanaikaisesti. Tämä osoittaa, että koska tuottojen voidaan odottaa jäljittelevän omaisuusluokkaansa, omaisuusluokkien valinta on paljon tärkeämpää kuin sekä markkinoiden ajoitus että yksittäisten omaisuuserien valinta. Brinson ja Beebower päättivät, että markkinoiden ajoitus ja yksilöllinen omaisuuserä muodostivat vain 6% tuottojen vaihtelusta, ja strategia tai omaisuusluokka muodostivat tasapainon.

Laaja hajautus useissa omaisuusluokissa

Monet sijoittajat eivät todellakaan ymmärrä tehokasta hajauttamista ja uskovat usein, että ne ovat täysin hajautettuja sen jälkeen, kun he ovat jakaneet sijoituksensa suurille, keskisuurille tai pienille yhtiöille. energia, rahoitus, terveydenhuolto tai teknologian varastot; tai jopa investoimalla kehittyville markkinoille. Todellisuudessa he ovat kuitenkin vain investoineet useille osakesijoitusluokan sektoreille ja ovat alttiita nousulle ja laskulle kyseisillä markkinoilla.

Jos katsomme Aamutähti tyyli -indeksejä tai niiden alaindeksejä, näkisimme, että hieman vaihtelevasta tuotosta huolimatta ne seuraavat yleensä yhdessä. Kuitenkin, kun verrataan indeksejä ryhmänä tai yksitellen hyödykkeiden indekseihin, meillä ei ole tapana nähdä tätä samanaikaista suuntausliikettä. Siksi salkku on aidosti hajautettu vain silloin, kun positioita pidetään useilla korreloimattomilla omaisuusluokilla ja kykenevät paremmin käsittelemään markkinoiden epävakautta, koska tehokkaat omaisuusluokat voivat tasapainottaa heikosti toimivia luokat.

Piilotettu korrelaatio omaisuusluokkien välillä

Tehokkaasti hajautettu sijoittaja on edelleen valpas ja tarkkaavainen, koska luokkien välinen korrelaatio voi muuttua ajan myötä. Kansainväliset markkinat ovat pitkään olleet monipuolistamisen peruskivi; maailmanlaajuisten osakemarkkinoiden välinen korrelaatio on kuitenkin lisääntynyt vähitellen 20 -luvun lopullath ja alkuvuodesta 21st vuosisadat.

Se alkoi kehittyä Euroopan markkinoilla keskuksen perustamisen jälkeen Euroopan unioni- erityisesti Euroopan sisämarkkinoiden perustaminen vuonna 1993 ja euron vuonna 1999. 2000 -luvun aikana kehittyvät markkinat ovat korreloineet entistä tiiviimmin Yhdysvaltojen ja Yhdistyneen kuningaskunnan markkinoiden kanssa, mikä heijastaa näiden talouksien suuria investointeja ja taloudellista kehitystä.

Ehkä vielä huolestuttavampaa on alun perin näkemättömän korrelaation lisääntyminen korkotuottojen ja osakemarkkinoiden välillä, jotka ovat perinteisesti ollut omaisuusluokan hajauttamisen tukipilari. Kasvava suhde investointipankkitoiminnan ja strukturoidun rahoituksen välillä voi olla syynä, mutta laajemmalla tasolla hedge -rahastoala voisi myös olla suora syy korkosidonnaisuuden ja osakkeiden sekä muiden pienempien omaisuuserien välisen korrelaation lisääntymiseen luokat.

Esimerkiksi kun suuri, maailmanlaajuinen monistrategiainen hedge-rahasto aiheuttaa tappioita yhdessä omaisuusluokassa, marginaalikutsut voi pakottaa sen myymään omaisuutta kaikkialla, mikä vaikuttaa yleisesti kaikkiin muihin luokkiin, joihin se oli sijoittanut.

Omaisuusluokan uudelleenjärjestely

Ihanteellinen omaisuuden jakaminen ei ole staattista. Eri markkinoiden kehittyessä niiden vaihteleva suorituskyky johtaa omaisuusluokkien epätasapainoon, joten seuranta ja uudelleen kohdistaminen ovat välttämättömiä. Sijoittajien saattaa olla helpompi luopua heikosti toimivista varoista siirtämällä sijoitukset omaisuusluokkiin, jotka tuottavat parempaa tuottoa, mutta heidän olisi pidettävä silmällä ylipainoitusriskiä missä tahansa omaisuusluokassa, mikä voi usein pahentaa vaikutuksia / tyylinen drift.

Laajennetut härkämarkkinat voivat johtaa ylipainoon omaisuusluokassa, joka saattaa johtua korjauksesta. Sijoittajien tulisi kohdistaa omaisuuserät uudelleen suoritusasteikkojen molemmissa päissä.

Omaisuuden suhteellinen arvo

Omaisuuden tuotto voi olla harhaanjohtavaa jopa kokeneelle sijoittajalle. Ne tulkitaan parhaiten suhteessa omaisuusluokan kehitykseen, kyseiseen luokkaan liittyviin riskeihin ja kohdevaluuttaan. Ei voida odottaa saavan samanlaista tuottoa tekniikan osakkeista ja valtion joukkovelkakirjalainat, mutta pitäisi tunnistaa, miten kukin sopii kokonaissalkkuun. Tehokas hajauttaminen sisältää eri valuuttojen eri riskiprofiilien omaisuusluokkia.

Pieni voitto markkinoilla, joiden valuutta kasvaa suhteessa salkun valuuttaan ylittää suuri voitto vetäytyvässä valuutassa. Samoin suurista voitoista voi tulla tappioita, kun ne muutetaan takaisin vahvistettuun valuuttaan. Arviointia varten sijoittajan tulisi analysoida eri omaisuusluokkia suhteessa "kotivaluuttaan" ja neutraaliin indikaattoriin.

Sveitsin frangi, joka on ollut yksi vakaimmista valuutoista 1940 -luvulta lähtien suhteellisen alhaisella inflaatiolla, voi olla yksi vertailukohta muiden valuuttojen mittaamiseen.

Esimerkiksi vuonna, jolloin S&P 500 nousi noin 3,53%, kun Yhdysvaltojen dollarin devalvoituminen muihin valuuttoihin verrattuna samana vuonna sijoittajille aiheutuisi käytännössä nettotappioita. Toisin sanoen sijoittaja, joka päätti myydä koko salkunsa vuoden lopussa, saisi enemmän Yhdysvaltain dollareita kuin vuotta aiemmin, mutta sijoittaja voisi ostaa näillä dollareilla vähemmän kuin edellisenä vuonna verrattuna muihin ulkomaisiin valuuttoja.

Kun kotivaluutta devalvoituu, sijoittajat jättävät usein huomiotta sijoitustensa ostovoiman tasaisen vähenemisen, mikä on samanlainen kuin inflaatiota pienemmän tuoton pitäminen.

Bottom Line

Liian usein yksityiset sijoittajat jäävät jumiin osakkeiden keräämiseen ja kaupankäyntiin-toimintoihin, jotka eivät ole vain aikaa vieviä vaan voivat olla ylivoimaisia. Olisi hyödyllisempää-ja huomattavasti vähemmän resursseja vaativaa-tarkastella laajemmin ja keskittyä omaisuusluokkiin. Tällä makronäkymällä sijoittajan yksittäisiä sijoituspäätöksiä yksinkertaistetaan ja ne voivat olla jopa kannattavampia.