Real Estate Investment Trustin (REIT) arvioiminen

Sijoittajat, jotka haluavat arvioida kiinteistösijoitusrahaston (REIT) arvon, huomaavat, että perinteiset mittarit, kuten osakekohtainen tulos (EPS) ja hinta/tulos (P/E) Älä lisää. Luotettavampi menetelmä on luku, jota kutsutaan operatiiviset varat (FFO). Tässä on mitä sinun tarvitsee tietää REIT FFO: sta (tai FFO REIT: stä).

Avain takeaways

- Perinteiset mittarit, kuten osakekohtainen tulos (EPS) ja P/E -suhde, eivät ole luotettava tapa arvioida REIT -arvoa.

- Parempi mittari on operatiiviset varat (FFO), joka tekee oikaisut poistojen, ensisijaisten osinkojen ja voitonjaon suhteen.

- On parasta käyttää FFO: ta yhdessä muiden mittareiden kanssa, kuten kasvuvauhti, osinkohistoria ja velkasuhteet.

REIT -tuloslaskelma

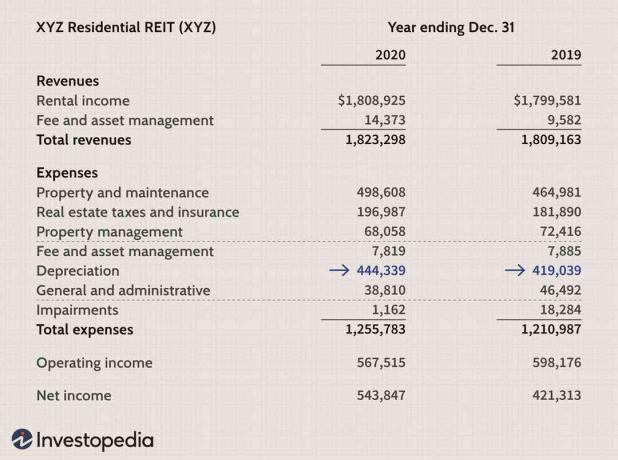

Aloitetaan katsomalla yhteenvetoa tuloslaskelmasta XYZ Residentialilta (XYZ), kuvitteelliselta asuinalueelta REIT.

Vuodesta 2019 vuoteen 2020 XYZ Residentialin nettotulos eli "alin rivi" kasvoi lähes 30% (+122534 dollaria 543,847 dollariin). Nämä nettotulot sisältävät kuitenkin poistokulut, jotka ovat merkittäviä eriä.

Useimmille yrityksille poistot ovat hyväksyttäviä ei-käteinen maksu joka jakaa aikaisemman kauden investoinnin kustannukset. Kiinteistöt eroavat kuitenkin useimmista kiinteisiin laitteisiin tai laitteisiin tehtävistä investoinneista, koska kiinteistö menettää arvoaan harvoin, ja se arvostaa usein.

Nettotulo - poistoilla vähennetty mitta - on siksi huonompi suorituskyvyn mittari. Tämän seurauksena on järkevää arvioida REIT: itä toiminnan varojen (FFO) perusteella, mikä ei sisällä poistoja.

Toiminnasta saadut varat (FFO)

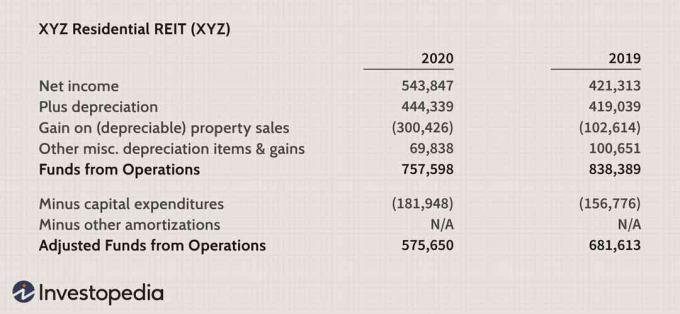

Yritysten on sovitettava yhteen alaviitteissä ilmoitettu FFO ja nettotulo. Yleinen laskenta sisältää lisäämällä poistot takaisin nettotuloihin ja vähentämällä poistot poistavan omaisuuden myynnistä saadut voitot.

Vähennämme nämä voitot olettaen, että ne eivät ole toistuvia eivätkä siten edistä REIT: n kestävää osinkojen maksukykyä. Nettotulojen täsmäytys FFO: hon (pienet erät poistetaan selvyyden vuoksi) vuosina 2019 ja 2020 esitetään seuraavasti:

On selvää, että kun poistot on laskettu takaisin ja kiinteistövoitot vähennetty, operatiiviset varat (FFO) ovat noin 838 390 dollaria vuonna 2019 ja lähes 758 000 dollaria vuonna 2020.

FFO on raportoitava, mutta se sisältää heikkouden: se ei vähennä investoinnit tarvitaan ylläpitämään olemassa olevaa kiinteistöportfoliota. Osakkeenomistajien kiinteistöomistukset on säilytettävä - esimerkiksi maalaamalla asuntoja - joten FFO ei ole varsinainen jäännöskassavirta, joka on jäljellä kaikkien kulujen ja menojen jälkeen.

Ammattitaitoiset analyytikot käyttävät sen vuoksi ns operaatioista saadut varat (AFFO) REIT: n arvon arvioimiseksi. Vaikka FFO: ta käytetään yleisesti, ammattilaiset keskittyvät AFFO: hon kahdesta syystä:

- Se on tarkempi mitta osakkeenomistajien käytettävissä olevasta jäännöskassavirrasta ja siten parempi "perusluku" arvon arvioimiseksi.

- Se on todellinen jäännöskassavirta ja ennustaa paremmin REIT: n tulevaa osinkoa.

AFFO: lla ei ole yhtenäistä määritelmää, mutta useimmat laskelmat vähentävät investointeja, kuten edellä mainittiin. XYZ Residentialin tapauksessa FFO: sta vähennetään lähes 182 000 dollaria AFFO: n saamiseksi vuodelle 2020. Tämä luku löytyy tyypillisesti REIT: n kassavirtalaskelmasta. Sitä käytetään arvioina olemassa olevien kiinteistöjen ylläpitoon tarvittavasta käteisestä, vaikka tiettyjen kiinteistöjen tarkka tarkastelu voisi tuottaa tarkempia tietoja.

Perinteiset mittarit, kuten osakekohtainen tulos EPS ja P/E, eivät ole luotettavia arvioitaessa REIT-arvoa.

FFO: n ja/tai AFFO: n kasvu

Voimme arvioida REIT: n arvon tarkemmin, kun meillä on FFO ja AFFO käsissämme ja odotetaan odotettua kasvua yhdessä tai molemmissa mittareissa. Tämä edellyttää, että tarkastellaan huolellisesti REIT: n ja sen alan näkymiä. REIT: n kasvunäkymien arvioinnin erityispiirteet eivät kuulu tämän artikkelin soveltamisalaan, mutta tässä on muutamia lähteitä harkittavaksi:

- Mahdollisuus vuokraan kasvaa.

- Mahdollisuus parantaa/ylläpitää käyttöasteita.

- Suunnittelee kiinteistöjen päivittämistä/parantamista. Yksi suosittu ja onnistunut taktiikka on hankkia edullisia kiinteistöjä ja päivittää niitä houkutellakseen laadukkaampia vuokralaisia; paremmat vuokralaiset johtavat korkeampaan käyttöasteeseen, vähemmän häätöjä ja korkeampia vuokria.

- Ulkoiset kasvunäkymät. Monet REIT: t edistävät FFO: n kasvua yritysostojen kautta. Silti se on helpommin sanottu kuin tehty, koska REIT: n on jaettava suurin osa voitoistaan, eikä sillä yleensä ole suuria käteisvarastoja. Monet REIT -yhtiöt kuitenkin leikkaavat onnistuneesti salkkujaan ja myyvät heikosti toimivia kiinteistöjä rahoittaakseen aliarvostettujen kiinteistöjen hankintaa.

Usean käyttäminen FFO/AFFO -järjestelmään

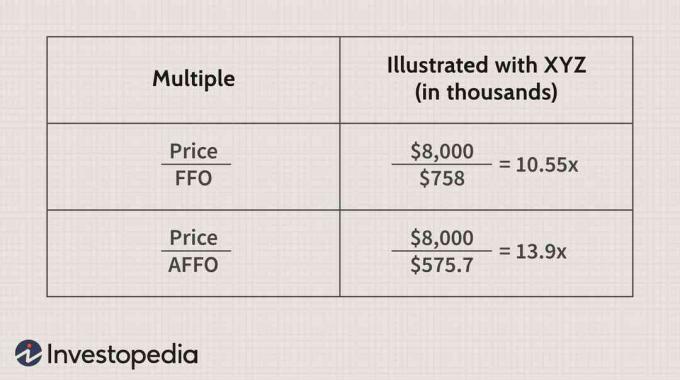

REIT: n kokonaistuotto tulee kahdesta lähteestä: maksetut osingot ja hinnan nousu. Odotettu hinnan nousu voidaan jakaa kahteen muuhun osaan: FFO/AFFO: n kasvu ja hinta-FFO- tai hinta-AFFO-moninkertaistuminen.

Katsotaanpa XYZ: n monikertoja. Huomaa, että näytämme hinnan jaettuna FFO: lla, mikä todellisuudessa on markkina-arvo jaettuna FFO: lla. XYZ: n markkina -arvo (osakkeiden lukumäärä kerrottuna osakekohtaisella hinnalla) on tässä esimerkissä noin 8 miljoonaa dollaria.

Kuinka tulkitsemme näitä monikertoja sen lisäksi, että teemme suoran vertailun alan vertaisiin? Kuten P/E-kerrannaisia, hinta-FFO- tai hinta-AFFO-kerrannaisten tulkinta ei ole tarkka tiede. Useat vaihtelevat markkinaolosuhteiden ja REIT-alasektoreiden mukaan. Ja kuten muidenkin osakesarjojen kohdalla, haluamme välttää ostamasta liian korkeaa moninkertaista.

Maksettujen osinkojen lisäksi hinnan nousu jakautuu kahteen lähteeseen: FFO/AFFO: n kasvu tai arvostus moninkertainen (hinta-FFO tai hinta-AFFO-suhde). Meidän tulisi harkita molempia lähteitä yhdessä, kun tarkastellaan REIT: ää, jolla on suotuisat FFO -kasvunäkymät.

Jos esimerkiksi FFO kasvaa 10% ja 10,55 -kertainen säilytetään, hinta kasvaa 10%. Jos monikerta kuitenkin laajenee noin 5% - 11x, hinnan nousu on noin 15% (10% FFO -kasvu + 5% moninkertainen laajentuminen).

Hyödyllinen harjoitus vie hinnan vastineen AFFO-monikertaan, tai 1 ÷ [Hinta/AFFO] = AFFO/Hinta. Tämä vastaa noin 7,2% ($575.7 ÷ 8,000) XYZ Residentialin kanssa ja sitä kutsutaan "AFFO -tuottoksi". REIT: n hinnan arvioimiseksi voimme verrata AFFO -tuottoa seuraaviin:

- Markkinat menevät pääomitusastetai "yläraja"

- Arviomme REIT: n kasvusta FFO/AFFO: ssa

Kattokorko on yleinen luku, joka kertoo sijoittajille, kuinka paljon markkinat maksavat tällä hetkellä kiinteistöistä. Esimerkiksi 8% tarkoittaa, että sijoittajat maksavat yleensä noin 12,5 kertaa (1 ÷ 8%) kunkin kiinteistöomaisuuden nettotuotot (NOI).

Oletetaan, että markkinoiden yläraja on noin 7% ja kasvun odotuksemme XYZ: n FFO/AFFO: lle on huimaava 5%. Kun otetaan huomioon laskettu AFFO -tuotto 7,2%, odotamme todennäköisesti hyvää sijoitusta, koska hintamme on kohtuullinen verrattuna markkinoiden ylärajaan. (Se on jopa hieman korkeampi, mikä on parempi.)

Lisäksi odotetun kasvun pitäisi lopulta johtaa sekä korkeampiin osinkoihin että hintaan. Itse asiassa, jos kaikki muut sijoittajat hyväksyisivät arviointimme, XYZ: n hinta olisi paljon korkeampi, koska se tarvitsisi suuremman moninkertaisen, jotta nämä kasvuodotukset voitaisiin sisällyttää.

Bottom Line

REIT -arviointi tuo enemmän selvyyttä tarkasteltaessa operatiivisia varoja (FFO) kuin nettotuloja. Mahdollisten sijoittajien tulisi myös laskea oikaistut varat operaatioista (AFFO), josta vähennetään kiinteistökannan ylläpitämiseen tarvittavat todennäköiset menot. AFFO tarjoaa erinomaisen työkalun mitata REIT: n osinkojen maksukykyä ja kasvunäkymiä.