Johdanto pääoman budjetointiin

Mikä on pääomabudjetointi?

Pääoman budjetointi sisältää sellaisten hankkeiden valitsemisen, jotka tuovat lisäarvoa yritykselle. Pääoman budjetointiprosessi voi sisältää melkein mitä tahansa, mukaan lukien maan hankkiminen tai käyttöomaisuuden, kuten uuden kuorma -auton tai koneiden, ostaminen.

Yrityksiä yleensä vaaditaan tai ainakin suositellaan toteuttamaan hankkeita, jotka lisäävät kannattavuutta ja siten lisäävät osakkeenomistajien vaurautta.

Hyväksyttäväksi tai hyväksymättömäksi katsottuun tuottoon vaikuttavat kuitenkin muut yritykseen ja hankkeeseen liittyvät tekijät.

Esimerkiksi sosiaalista tai hyväntekeväisyysprojektia ei useinkaan hyväksytä tuottoasteen perusteella, vaan enemmän yrityksen halu edistää hyvää tahtoa ja osallistua yhteisöönsä.

Avain takeaways

- Pääoman budjetointi on prosessi, jolla sijoittajat määrittävät mahdollisen investointihankkeen arvon.

- Kolme yleisintä lähestymistapaa hankkeiden valintaan ovat takaisinmaksuaika (PB), sisäinen tuotto (IRR) ja nettonykyarvo (NPV).

- Takaisinmaksuaika määrittää, kuinka kauan yrityksellä kuluu aikaa nähdä tarpeeksi kassavirtoja alkuperäisen sijoituksen takaisin saamiseksi.

- Sisäinen tuotto on projektin odotettu tuotto - jos se on korkeampi kuin pääomakustannukset, se on hyvä projekti.

- Nettonykyarvo osoittaa, kuinka kannattava projekti on vaihtoehtoja vastaan, ja se on ehkä tehokkain kolmesta menetelmästä.

Pääoman budjetoinnin ymmärtäminen

Pääoman budjetointi on tärkeää, koska se luo vastuullisuutta ja mitattavuutta. Kaikki yritykset, jotka haluavat sijoittaa resurssejaan hankkeeseen ymmärtämättä riskejä ja tuottoja pidettäisiin vastuuttomana omistajiensa tai osakkeenomistajiensa toimesta.

Lisäksi jos yrityksellä ei ole mitään keinoa mitata sijoituspäätösten tehokkuutta, on todennäköistä, että yrityksellä on vain vähän mahdollisuuksia selviytyä kilpailluilla markkinoilla.

Yrityksiä (voittoa tavoittelemattomia) lukuun ottamatta on olemassa voiton ansaitsemiseksi. Pääoman budjetointiprosessi on mitattavissa oleva tapa yrityksille määrittää minkä tahansa investointihankkeen taloudellinen ja taloudellinen kannattavuus pitkällä aikavälillä.

Pääoman budjetointipäätös on sekä taloudellinen sitoumus että investointi. Aloittamalla hankkeen yritys sitoutuu taloudellisesti, mutta se myös investoi sen pitkän aikavälin suunta, joka todennäköisesti vaikuttaa yrityksen tuleviin hankkeisiin harkitsee.

Eri yritykset käyttävät erilaisia arviointimenetelmiä hyväksyäkseen tai hylätäkseen pääomabudjetointihankkeet. vaikkakin nettonykyarvo (NPV) menetelmä on edullisin analyytikoiden keskuudessa sisäinen tuotto (IRR) ja takaisinmaksuaika (PB) menetelmiä käytetään usein myös tietyissä olosuhteissa. Johtajat voivat luottaa eniten analyysiinsä, kun kaikki kolme lähestymistapaa osoittavat samaa toimintatapaa.

Näin pääomabudjetointi toimii

Kun yritykselle esitetään pääomabudjetointipäätös, yksi sen ensimmäisistä tehtävistä on määrittää, osoittautuuko projekti kannattavaksi vai ei. Takaisinmaksuajan (PB), sisäisen tuoton (IRR) ja nettonykyarvon (NPV) menetelmät ovat yleisimpiä lähestymistapoja hankkeiden valinnassa.

Vaikka ihanteellinen pääoman budjetointiratkaisu on sellainen, että kaikki kolme mittareita osoittaa saman päätöksen, nämä lähestymistavat tuottavat usein ristiriitaisia tuloksia. Johdon mieltymyksistä ja valintaperusteista riippuen yksi lähestymistapa painotetaan enemmän kuin toinen. Näihin laajalti käytettyihin arvostusmenetelmiin liittyy kuitenkin yhteisiä etuja ja haittoja.

1:33

Johdanto pääoman budjetointiin

Takaisinmaksuaika

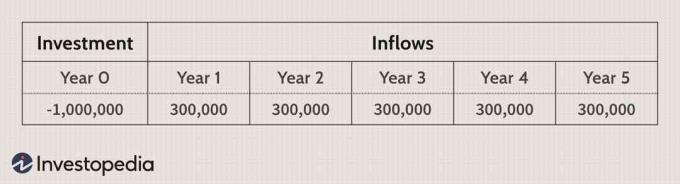

Takaisinmaksuaika laskee alkuperäisen sijoituksen takaisinmaksuun tarvittavan ajan. Jos esimerkiksi pääomabudjetointiprojekti vaatii 1 miljoonan dollarin alustavat käteiskulut, PB paljastaa, kuinka monta vuotta vaaditaan, että kassavirrat vastaavat miljoonan dollarin ulosvirtausta. Lyhyt PB -aika on edullinen, koska se osoittaa, että hanke "maksaa itsensä takaisin" lyhyemmässä ajassa.

Seuraavassa esimerkissä PB-aika olisi kolme ja kolmasosa vuodesta tai kolme vuotta ja neljä kuukautta.

Takaisinmaksuaikaa käytetään yleensä silloin, kun likviditeettiä on suuri huolenaihe. Jos yrityksellä on vain rajallinen määrä varoja, se voi pystyä toteuttamaan vain yhden suuren projektin kerrallaan. Siksi johto keskittyy voimakkaasti alkuinvestointiensa takaisin saamiseen myöhempien hankkeiden toteuttamiseksi.

Toinen PB: n käytön suuri etu on, että se on helppo laskea kerran kassavirta ennusteet on vahvistettu.

PB -mittarin käyttämisessä pääoman budjetointipäätösten määrittämisessä on haittoja. Ensinnäkin takaisinmaksuaika ei ota huomioon rahan aika -arvo (TVM). Yksinkertaisesti PB: n laskeminen tarjoaa mittarin, joka korostaa samalla tavalla ensimmäisen ja toisen vuoden maksuja.

Tällainen virhe rikkoo yhtä rahoituksen perusperiaatetta. Onneksi tätä ongelmaa voidaan helposti korjata toteuttamalla a alennetun takaisinmaksuajan malli. Pohjimmiltaan diskontattu PB -aika vaikuttaa TVM: ään ja antaa mahdollisuuden määrittää, kuinka kauan kestää, ennen kuin investointi saadaan takaisin diskontatulla kassavirralla.

Toinen haittapuoli on, että sekä takaisinmaksuajat että diskontatut takaisinmaksuajat jättävät huomiotta rahavirrat, jotka tapahtuvat projektin elinkaaren lopussa, kuten jäännösarvo. Näin ollen PB ei ole suora kannattavuuden mittari.

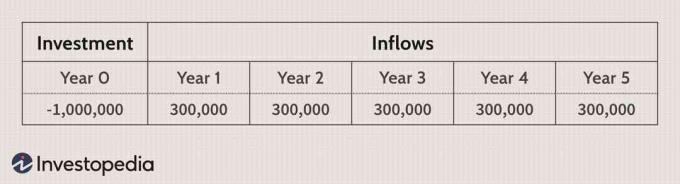

Seuraavan esimerkin PB -aika on neljä vuotta, mikä on huonompi kuin edellisessä esimerkissä, mutta suurta 15.000.000 dollarin käteisvirtaa, joka esiintyy viidentenä vuonna, ei oteta huomioon tässä tarkoituksessa metrinen.

Takaisinmaksumenetelmällä on muita haittoja, joihin sisältyy mahdollisuus, että käteissijoituksia saatetaan tarvita projektin eri vaiheissa. Lisäksi on otettava huomioon ostetun omaisuuden käyttöikä. Jos omaisuuserän käyttöikä ei ylitä paljon takaisinmaksuaikaa, ei ehkä ole tarpeeksi aikaa tuottaa voittoa projektista.

Koska takaisinmaksuaika ei heijasta pääoman budjetointipäätöksen lisäarvoa, sitä pidetään yleensä vähiten relevanttina arvostusmenetelmänä. Jos likviditeetti on kuitenkin elintärkeä näkökohta, PB -ajanjaksot ovat erittäin tärkeitä.

Sisäinen palautusaste

Sisäinen tuottoaste (tai hankkeen odotettu tuotto) on alennus jolloin nettonykyarvo olisi nolla. Koska projektin nettoarvo on käänteisessä korrelaatiossa diskonttokoron kanssa - jos diskonttokorko nousee, tulevat rahavirrat tulla epävarmemmaksi ja siten arvoltaan pienemmäksi - IRR -laskelmien vertailuarvo on todellinen korko, jota yritys käyttää alennus verojen jälkeiset rahavirrat.

IRR, joka on korkeampi kuin painotetut keskimääräiset pääomakustannukset ehdottaa, että pääomahanke on kannattava yritys ja päinvastoin.

IRR -sääntö on seuraava:

IRR> Pääoman hinta = Hyväksy projekti.

IRR

Alla olevassa esimerkissä IRR on 15%. Jos yrityksen todellinen diskonttokorko, jota ne käyttävät diskontattuihin kassavirtamalleihin, on alle 15%, projekti on hyväksyttävä.

Pääasiallinen etu sisäisen tuoton toteuttamisessa päätöksenteon välineenä on se, että se tarjoaa vertailuluvun jokaiselle projektille, jota voidaan arvioida yrityksen perusteella pääomarakenne. IRR tuottaa yleensä samantyyppisiä päätöksiä kuin nykyisen nettoarvon mallit, ja sen avulla yritykset voivat vertailla hankkeita sijoitetun pääoman tuotto.

Huolimatta siitä, että IRR on helppo laskea joko talouslaskurilla tai ohjelmistopaketeilla, tämän mittarin käyttämisessä on joitain haittapuolia. Samoin kuin PB -menetelmä, IRR ei anna todellista käsitystä projektin a -arvoon tuottamasta arvosta yritys - se tarjoaa vain vertailuluvun siitä, mitkä hankkeet olisi hyväksyttävä yrityksen kustannusten perusteella iso alkukirjain.

Sisäinen tuotto ei salli asianmukaista vertailua toisiaan poissulkevia hankkeet; Siksi johtajat saattavat pystyä päättämään, että hanke A ja hanke B ovat molemmat hyödyllisiä yritykselle, mutta he eivät voi päättää, kumpi on parempi, jos vain yksi hyväksytään.

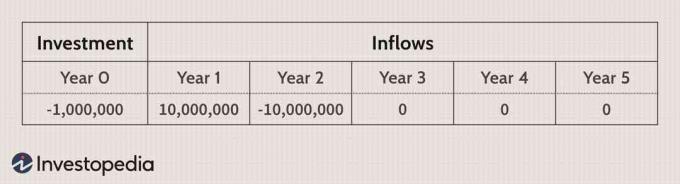

Toinen IRR -analyysin käyttöön liittyvä virhe ilmenee, kun kassavirta lähtee a hanke ovat epätavallisia, mikä tarkoittaa, että alkuvaiheen jälkeen tulee lisää kassavirtoja investointeja. Epätavalliset rahavirrat ovat yleisiä pääomabudjetoinnissa, koska monet hankkeet edellyttävät tulevia investointeja huoltoon ja korjauksiin. Tällaisessa tilanteessa IRR ei välttämättä ole olemassa tai sisäisiä tuottoja voi olla useita. Alla olevassa esimerkissä on kaksi IRR -arvoa - 12,7% ja 787,3%.

IRR on a hyödyllinen arvio mitata yksittäisiä pääomabudjetointihankkeita, ei toisiaan poissulkevia hankkeita. Se tarjoaa paremman arviointivaihtoehdon PB -menetelmälle, mutta ei kuitenkaan täytä useita keskeisiä vaatimuksia.

Nykyinen nettoarvo

Nykyarvoon perustuva lähestymistapa on intuitiivisin ja tarkin arviointimenetelmä pääoman budjetointiongelmiin. Alennus verojen jälkeiset rahavirrat painotetun keskimääräisen pääomakustannuksen avulla antavat johtajille mahdollisuuden päättää, onko hanke kannattava vai ei. Ja toisin kuin IRR -menetelmä, NPV: t paljastavat tarkalleen, kuinka kannattava hanke on vaihtoehtoihin verrattuna.

The NPV -sääntö toteaa, että kaikki hankkeet, joiden nykyarvo on positiivinen, olisi hyväksyttävä ja negatiiviset hankkeet olisi hylättävä. Jos varat ovat rajalliset ja kaikkia positiivisia NPV -hankkeita ei voida käynnistää, ne, joilla on korkea diskontattu arvo, olisi hyväksyttävä.

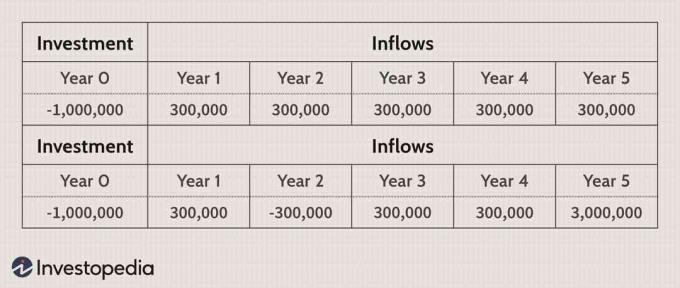

Alla olevissa kahdessa esimerkissä olettaen, että diskonttokorko on 10%, hankkeen A ja hankkeen B nettoarvo on 137 236 dollaria ja 1 317 856 dollaria. Nämä tulokset osoittavat, että molemmat pääomabudjetointiprojektit lisäisivät yrityksen arvoa, mutta jos yhtiöllä on tällä hetkellä vain miljoona dollaria investoitavaksi, projekti B on ylivoimainen.

Jotkut NPV -lähestymistavan suurimmista eduista sisältävät sen yleisen hyödyllisyyden ja sen, että NPV tarjoaa suoran mittarin lisääntyneestä kannattavuudesta. Sen avulla voidaan verrata useita toisiaan poissulkevia projekteja samanaikaisesti, ja vaikka diskonttokorko voi muuttua, a herkkyysanalyysi NPV voi tyypillisesti ilmoittaa kaikista mahdollisista tulevista huolenaiheista.

Vaikka NPV-lähestymistapaa arvostellaan oikeudenmukaisesti siitä, että arvonlisäys ei ota huomioon hankkeen kokonaismäärää, kannattavuusindeksi (PI), mitta, joka on johdettu diskontattu kassavirta laskut voivat korjata tämän ongelman helposti.

Kannattavuusindeksi lasketaan jakamalla tulevien rahavirtojen nykyarvo alkuinvestoinnilla. Yli 1 oleva PI osoittaa, että NPV on positiivinen, kun taas pienempi kuin 1 osoittaa negatiivista NPV: tä. Painotetut keskimääräiset pääomakustannukset (WACC) voi olla vaikea laskea, mutta se on hyvä tapa mitata investointien laatua.