Qu'est-ce qu'un coût d'exploitation ?

Quels sont les coûts d'exploitation?

Les coûts d'exploitation sont associés à l'entretien et à l'administration d'une entreprise au jour le jour. Les frais d'exploitation comprennent les frais directs Coûts des marchandises vendues (COGS) et d'autres dépenses d'exploitation—souvent appelées vente, général et administratif (SG&A)— qui comprend le loyer, la masse salariale et autres frais généraux, ainsi que les matières premières et les dépenses d'entretien. Frais d'exploitation exclus dépenses hors exploitation liés au financement, tels que les intérêts, les investissements ou la conversion de devises étrangères.

Les frais d'exploitation sont déduits de revenu arriver à résultat d'exploitation et se répercute sur l'entreprise releve de revenue.

Points clés à retenir

- Les coûts d'exploitation sont les dépenses courantes engagées dans le cadre de la gestion quotidienne d'une entreprise.

- Les coûts d'exploitation comprennent à la fois les coûts des marchandises vendues (COGS) et les autres dépenses d'exploitation, souvent appelées dépenses de vente, générales et administratives (SG&A).

- Les coûts d'exploitation communs en plus du COGS peuvent inclure le loyer, l'équipement, les coûts d'inventaire, le marketing, les salaires, les assurances et les fonds alloués à la recherche et au développement.

- Les coûts d'exploitation peuvent être trouvés et analysés en examinant le compte de résultat d'une entreprise.

1:28

Dépenses d'exploitation

Comprendre les coûts d'exploitation

Les entreprises doivent suivre les coûts d'exploitation ainsi que les coûts associés aux activités non opérationnelles, telles que frais d'intérêt en prêt. Les deux coûts sont comptabilisés différemment dans les livres d'une entreprise, ce qui permet aux analystes de déterminer comment les coûts sont associés aux activités génératrices de revenus et si l'entreprise peut être gérée plus efficacement.

De manière générale, la direction d'une entreprise cherchera à maximiser bénéfices pour la compagnie. Parce que les bénéfices sont déterminés à la fois par les revenus que l'entreprise gagne et le montant que l'entreprise dépense pour fonctionner, le profit peut être augmenté à la fois en augmentant les revenus et en diminuant frais. Parce que la réduction des coûts apparaît généralement comme un moyen plus facile et plus accessible d'augmenter les profits, les gestionnaires seront souvent prompts à choisir cette méthode.

Trop réduire les coûts d'exploitation peut réduire la productivité d'une entreprise et, par conséquent, ses bénéfices également. Bien que la réduction de tout coût d'exploitation particulier augmente généralement les bénéfices à court terme, cela peut également nuire aux bénéfices de l'entreprise à long terme.

Par exemple, si une entreprise réduit ses frais de publicité, ses bénéfices à court terme s'amélioreront probablement car elle dépense moins d'argent en frais d'exploitation. Cependant, en réduisant sa publicité, l'entreprise pourrait également réduire sa capacité à générer de nouvelles affaires et les bénéfices futurs pourraient en souffrir.

Idéalement, les entreprises cherchent à maintenir leurs coûts d'exploitation aussi bas que possible tout en conservant la capacité d'augmenter leurs ventes.

Comment calculer les coûts d'exploitation

La formule et les étapes suivantes peuvent être utilisées pour calculer le coût d'exploitation d'une entreprise. Vous trouverez les informations nécessaires dans le compte de résultat de l'entreprise qui est utilisé pour rendre compte de la performance financière de la période comptable.

Le coût d'exploitation=Coût des marchandises vendues+Dépenses d'exploitation

- Dans le compte de résultat d'une entreprise, prenez le coût total des marchandises vendues, ou COGS, qui peut également être appelé coût des ventes.

- Trouvez les dépenses d'exploitation totales, qui devraient être plus bas dans le compte de résultat.

- Additionnez les dépenses d'exploitation totales et le COGS pour obtenir les coûts d'exploitation totaux pour la période.

Types de coûts d'exploitation

Bien que les coûts d'exploitation n'incluent généralement pas les dépenses en capital, ils peuvent inclure de nombreux éléments de dépenses d'exploitation comprenant:

- Frais comptables et juridiques

- les frais bancaires

- Frais de vente et de marketing

- Frais de voyage

- Frais de divertissement

- Non capitalisé frais de recherche et développement

- Frais de fournitures de bureau

- Louer

- Frais de réparation et d'entretien

- Dépenses de services publics

- Salaire et charges salariales

Les coûts d'exploitation comprendront également le coût des biens vendus, qui sont les dépenses directement liées à la production de biens et de services. Certains des coûts comprennent :

- Coûts directs des matériaux

- Main-d'œuvre directe

- Location de l'usine ou de l'installation de production

- Avantages et salaires pour les travailleurs de la production

- Frais de réparation des équipements

- Coûts des services publics et taxes des installations de production

Les coûts d'exploitation d'une entreprise sont constitués de deux éléments, frais fixes et frais variables, qui diffèrent de façon importante.

Coûts fixes

UNE coûts fixes est celui qui ne change pas avec une augmentation ou une diminution des ventes ou de la productivité et doit être payé quelle que soit l'activité ou la performance de l'entreprise. Par exemple, une entreprise de fabrication doit payer un loyer pour l'espace de l'usine, quel que soit le montant de sa production ou de ses revenus. Bien qu'il puisse réduire ses effectifs et réduire le coût de ses paiements de loyer, il ne peut pas éliminer ces coûts et ils sont donc considérés comme fixes. Les coûts fixes comprennent généralement les frais généraux, les assurances, la sécurité et l'équipement.

Les coûts fixes peuvent aider à atteindre économies d'échelle, comme lorsque la plupart des coûts d'une entreprise sont fixes, l'entreprise peut réaliser plus de bénéfices par unité car elle produit plus d'unités. Dans ce système, les coûts fixes sont répartis sur le nombre d'unités produites, ce qui rend la production plus efficace à mesure que la production augmente en réduisant le coût moyen unitaire de production. Les économies d'échelle peuvent permettre aux grandes entreprises de vendre les mêmes produits que les petites entreprises à des prix inférieurs.

Le principe des économies d'échelle peut être limité dans la mesure où les coûts fixes doivent généralement augmenter avec certains repères de croissance de la production. Par exemple, une entreprise manufacturière qui augmente sa cadence de production sur une période donnée atteindra éventuellement un point où il doit augmenter la taille de son espace d'usine afin de s'adapter à l'augmentation de la production de ses des produits.

Coûts variables

Coûts variables, comme son nom l'indique, sont composés de coûts qui varient en fonction de la production. Contrairement aux coûts fixes, les coûts variables augmentent lorsque la production augmente et diminuent lorsque la production diminue. Des exemples de coûts variables comprennent les coûts des matières premières et le coût de l'électricité. Pour qu'une chaîne de restauration rapide qui vend des frites augmente ses ventes de frites, par exemple, elle devra augmenter ses commandes d'achat de pommes de terre auprès de son fournisseur.

Il est parfois possible pour une entreprise d'atteindre un remise sur volume ou "prix cassé" lors de l'achat de fournitures en gros, dans lequel le vendeur s'engage à réduire légèrement le coût unitaire en échange de l'accord de l'acheteur d'acheter régulièrement les fournitures en grandes quantités. En conséquence, l'accord pourrait diminuer quelque peu la corrélation entre une augmentation ou une diminution de la production et une augmentation ou une diminution des coûts d'exploitation de l'entreprise.

Par exemple, l'entreprise de restauration rapide peut acheter ses pommes de terre à 0,50 $ la livre lorsqu'elle achète des pommes de terre en quantités inférieures à 200 livres. Cependant, le fournisseur de pommes de terre peut offrir à la chaîne de restaurants un prix de 0,45 $ la livre lorsqu'il achète des pommes de terre en vrac de 200 à 500 livres. Les remises sur volume ont généralement un faible impact sur la corrélation entre la production et les coûts variables et la tendance reste la même.

En règle générale, les entreprises avec une proportion élevée de coûts variables par rapport aux coûts fixes sont considérées comme moins volatiles, car leurs bénéfices dépendent davantage du succès de leurs ventes. De la même manière, la rentabilité et le risque pour les mêmes entreprises sont également plus faciles à évaluer.

Coûts semi-variables

En plus des coûts fixes et variables, il est également possible de prendre en compte les coûts d'exploitation d'une entreprise semi-variable (ou « semi-fixes. ») Ces coûts représentent un mélange de composants fixes et variables et peuvent être considérés comme existant entre les coûts fixes et les coûts variables. Les coûts semi-variables varient en partie avec les augmentations ou les diminutions de la production, comme les coûts variables, mais existent toujours lorsque la production est nulle, comme les coûts fixes. C'est ce qui différencie principalement les coûts semi-variables des coûts fixes et des coûts variables.

Un exemple de coûts semi-variables est le travail des heures supplémentaires. Les salaires réguliers des travailleurs sont généralement considérés comme des coûts fixes, car si la direction d'une entreprise peut réduire le nombre de travailleurs et d'heures de travail rémunéré, il aura toujours besoin d'une main-d'œuvre d'une certaine taille pour une fonction. Les heures supplémentaires sont souvent considérées comme des coûts variables, car le nombre d'heures supplémentaires qu'un l'entreprise paie ses travailleurs augmentera généralement avec l'augmentation de la production et diminuera avec la réduction production. Lorsque les salaires sont payés sur la base de conditions de productivité autorisant les heures supplémentaires, le coût comporte à la fois des éléments fixes et des éléments variables et sont considérés comme des coûts semi-variables.

Un exemple du monde réel

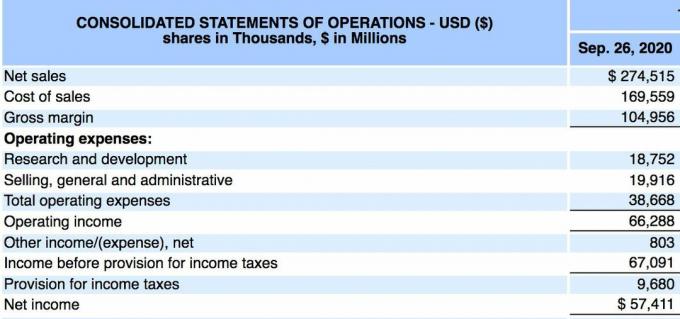

Vous trouverez ci-dessous le compte de résultat d'Apple Inc. (AAPL) au 26 septembre 2020, selon son 10-K rapport:

- Apple a déclaré un chiffre d'affaires total ou des ventes nettes de 274,515 milliards de dollars pour la période de 12 mois.

- Le coût total des ventes (ou le coût des marchandises vendues) était de 169,559 milliards de dollars, tandis que les dépenses d'exploitation totales étaient de 38,668 milliards de dollars.

- Nous calculons les coûts d'exploitation à 169,559 milliards de dollars + 38,668 milliards de dollars.

- Les coûts d'exploitation se sont élevés à 208,227 milliards de dollars pour la période.

Les coûts d'exploitation totaux d'Apple doivent être examinés sur plusieurs trimestres pour savoir si l'entreprise gère efficacement ses coûts d'exploitation. En outre, les investisseurs peuvent surveiller séparément les dépenses d'exploitation et le coût des marchandises vendues (ou le coût des ventes) pour déterminer si les coûts augmentent ou diminuent au fil du temps.

SG&A vs. Les coûts d'exploitation

Les frais de vente, généraux et administratifs (SG&A) sont comptabilisés dans le compte de résultat comme la somme des tous les frais de vente directs et indirects et tous les frais généraux et administratifs (G&A) d'un compagnie. Il comprend tous les coûts non directement liés à la fabrication d'un produit ou à la prestation d'un service, c'est-à-dire les frais de vente et d'administration. comprend les coûts de vente et de livraison des produits ou services, en plus des coûts de gestion des compagnie.

Les frais de vente et d'administration comprennent presque tout ce qui n'est pas inclus dans le coût des marchandises vendues (COGS). Les coûts d'exploitation comprennent le COGS plus toutes les dépenses d'exploitation, y compris les frais de vente et d'administration.

Limites des coûts d'exploitation

Comme pour toute mesure financière, les coûts d'exploitation doivent être comparés sur plusieurs périodes de rapport pour avoir une idée de toute tendance. Les entreprises peuvent parfois réduire leurs coûts pour un trimestre particulier, ce qui gonfle temporairement leurs bénéfices. Les investisseurs doivent surveiller les coûts pour voir s'ils augmentent ou diminuent au fil du temps tout en comparant ces résultats à la performance des revenus et des bénéfices.