Comment les dépenses payées d'avance sont-elles enregistrées dans le compte de résultat ?

Dépenses payées d'avance ne sont pas enregistrés sur un releve de revenue initialement. Au lieu de cela, les charges payées d'avance sont initialement enregistrées au bilan, puis, au titre du bénéfice de la charge payée d'avance est réalisée, ou au fur et à mesure que la charge est engagée, elle est comptabilisée en résultat déclaration.

Lorsqu'une entreprise paie d'avance une charge, celle-ci est comptabilisée comme un actif payé d'avance sur le bilan, avec une écriture simultanée qui diminue d'autant la trésorerie (ou le compte de paiement) de l'entreprise. La plupart des dépenses payées d'avance apparaissent au bilan comme un actif courant, à moins que la dépense ne soit engagée avant 12 mois, ce qui est une rareté.

Ensuite, lorsque le frais est encourue, le compte de charges constaté d'avance est diminué du montant de la charge et la charge est comptabilisée au compte de résultat de la société dans la période où elle a été encourue.

L'assurance est-elle considérée comme une dépense payée d'avance?

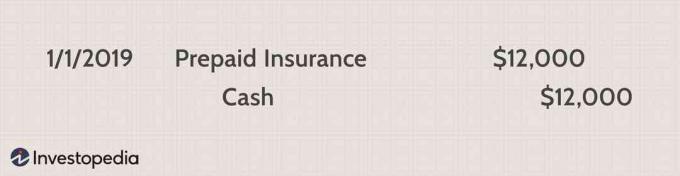

L'une des formes les plus courantes de dépenses payées d'avance est Assurance, qui est généralement payé à l'avance.Par exemple, la société ABC paie une prime de 12 000 $ pour assurance responsabilité civile des administrateurs et dirigeants pour l'année à venir. L'entreprise paie la police à l'avance, puis chaque mois fait une écriture d'ajustement pour tenir compte des dépenses d'assurance encourues. L'écriture initiale, où nous débitons le compte de dépenses prépayées et créditons le compte utilisé pour payer la dépense, voudrait ceci:

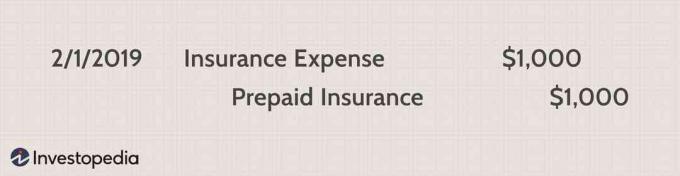

Puis, au bout d'un mois, l'entreprise fait une écriture de régularisation pour l'assurance utilisée. La société fait un débit au compte de charges approprié et crédite le compte de charges payé d'avance pour réduire le actif valeur. L'ajustement mensuel pour la société ABC serait de 12 000 $ divisé par 12 mois, soit 1 000 $ par mois. L'écriture d'ajustement à la fin de chaque mois apparaîtrait comme suit:

Louer comme dépense payée d'avance?

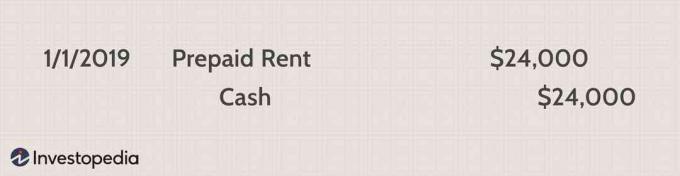

Les entreprises peuvent prépayer le loyer des mois à l'avance pour obtenir une remise, ou peut-être que le propriétaire exige un prépaiement compte tenu du crédit du locataire. Quoi qu'il en soit, supposons que la société XYZ prépaye des bureaux six mois à l'avance, pour un total de 24 000 $. L'entrée initiale est la suivante:

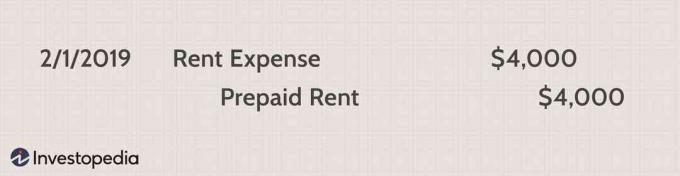

Ensuite, à la fin de chaque mois, le compte de loyer prépayé, qui figure au bilan, est réduit du montant du loyer mensuel, qui est de 24 000 $ divisé par six mois, soit 4 000 $ par mois. Parallèlement, la société comptabilise une charge locative de 4 000 $ au compte de résultat. Ainsi, l'écriture d'ajustement mensuel apparaîtrait comme suit:

Autres dépenses payées d'avance

Les dépenses supplémentaires qu'une entreprise peut payer d'avance comprennent les intérêts et les taxes. Des intérêts payés d'avance peuvent survenir lorsqu'une entreprise effectue un paiement avant la date d'échéance. Pendant ce temps, certaines entreprises paient des impôts avant leur échéance, comme un paiement d'impôt estimé basé sur ce qui pourrait être dû à l'avenir. D'autres dépenses payées d'avance moins courantes peuvent inclure la location d'équipement ou les services publics.

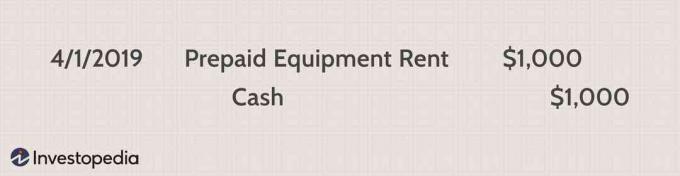

À titre d'exemple, considérons Company Build Inc. qui a loué une pièce d'équipement pour un travail de construction. L'entreprise a payé 1 000 $ le 1er avril 2019 pour louer une pièce d'équipement pour un travail qui sera effectué dans un mois. La société comptabiliserait la transaction initiale comme suit:

Ensuite, lorsque l'équipement est utilisé et que les dépenses réelles sont engagées, l'entreprise après écriture pour réduire le compte d'actif payé d'avance et faire apparaître la charge locative sur le résultat déclaration:

Qu'il s'agisse d'assurance, de loyer, de services publics ou de toute autre dépense payée à l'avance, elle doit être enregistrée dans le compte d'actif prépayé approprié. Ensuite, à la fin de chaque période, ou lorsque la dépense est réellement encourue, une écriture d'ajustement doit être effectuée pour réduire la compte d'actif payé d'avance et comptabiliser (créditer) la charge de revenu appropriée, qui apparaîtra alors sur le revenu déclaration.

Pourquoi les dépenses payées d'avance ne figurent pas initialement dans le compte de résultat?

Les charges payées d'avance ne sont pas incluses dans le compte de résultat par Principes comptables généralement reconnus (PCGR). En particulier, le principe d'appariement GAAP, qui exige comptabilité d'exercice. La comptabilité d'exercice exige que les revenus et les dépenses soient déclarés dans la même période que ceux engagés, peu importe le moment où l'argent ou l'argent change de mains. C'est-à-dire que les dépenses doivent être enregistrées lorsqu'elles sont engagées. Ainsi, les charges payées d'avance ne sont pas comptabilisées dans le compte de résultat lorsqu'elles sont payées, car elles n'ont pas encore été engagées.