एक परिचालन लागत क्या है?

परिचालन लागत क्या हैं?

परिचालन लागत दिन-प्रतिदिन के आधार पर किसी व्यवसाय के रखरखाव और प्रशासन से जुड़ी होती है। परिचालन लागत में प्रत्यक्ष शामिल हैं बेचे गए माल की लागत (सीओजीएस) और अन्य परिचालन व्यय—जिन्हें अक्सर कहा जाता है बिक्री, सामान्य और प्रशासनिक (SG&A)-जिसमें किराया, पेरोल और अन्य ओवरहेड लागत, साथ ही कच्चे माल और रखरखाव खर्च शामिल हैं। परिचालन लागत शामिल नहीं है गैर-परिचालन व्यय वित्तपोषण से संबंधित, जैसे कि ब्याज, निवेश, या विदेशी मुद्रा अनुवाद।

परिचालन लागत में से कटौती की जाती है राजस्व पहुंचने के लिए परिचालन आय और एक कंपनी के पर परिलक्षित होता है आय विवरण.

चाबी छीन लेना

- परिचालन लागत एक व्यवसाय चलाने के सामान्य दिन-प्रतिदिन के खर्चे हैं।

- परिचालन लागत में बेचे गए माल की लागत (सीओजीएस) और अन्य परिचालन व्यय दोनों शामिल हैं - जिन्हें अक्सर बिक्री, सामान्य और प्रशासनिक (एसजी एंड ए) खर्च कहा जाता है।

- COGS के अलावा सामान्य परिचालन लागत में किराया, उपकरण, इन्वेंट्री लागत, मार्केटिंग, पेरोल, बीमा और अनुसंधान और विकास के लिए आवंटित धन शामिल हो सकते हैं।

- कंपनी के आय विवरण को देखकर परिचालन लागत का पता लगाया जा सकता है और उसका विश्लेषण किया जा सकता है।

1:28

परिचालन खर्च

परिचालन लागत को समझना

व्यवसायों को परिचालन लागतों के साथ-साथ गैर-परिचालन गतिविधियों से जुड़ी लागतों पर नज़र रखनी होती है, जैसे कि ब्याज खर्च एक ऋण पर। कंपनी की किताबों में दोनों लागतों का अलग-अलग हिसाब लगाया जाता है, जिससे विश्लेषकों को यह निर्धारित करने की अनुमति मिलती है कि कैसे लागत राजस्व उत्पन्न करने वाली गतिविधियों से जुड़ी हैं और क्या व्यवसाय को और अधिक चलाया जा सकता है कुशलता से।

सामान्यतया, कंपनी का प्रबंधन अधिकतम करने की कोशिश करेगा मुनाफे कंपनी के लिए। क्योंकि मुनाफा कंपनी के राजस्व और कंपनी की राशि दोनों से निर्धारित होता है संचालित करने के लिए खर्च करता है, राजस्व में वृद्धि और परिचालन कम करके लाभ बढ़ाया जा सकता है लागत। क्योंकि लागत में कटौती आम तौर पर मुनाफे को बढ़ाने का एक आसान और अधिक सुलभ तरीका लगता है, प्रबंधकों को अक्सर इस पद्धति को चुनने की जल्दी होगी।

परिचालन लागत को बहुत अधिक कम करने से कंपनी की उत्पादकता कम हो सकती है और इसके परिणामस्वरूप उसका लाभ भी कम हो सकता है। जबकि किसी विशेष परिचालन लागत को कम करने से आमतौर पर अल्पकालिक लाभ में वृद्धि होगी, यह लंबी अवधि में कंपनी की कमाई को भी नुकसान पहुंचा सकती है।

उदाहरण के लिए, यदि कोई कंपनी अपनी विज्ञापन लागतों में कटौती करती है, तो उसके अल्पकालिक मुनाफे में सुधार होने की संभावना है क्योंकि वह परिचालन लागत पर कम पैसा खर्च कर रही है। हालाँकि, अपने विज्ञापन को कम करके, कंपनी नए व्यवसाय उत्पन्न करने की अपनी क्षमता को भी कम कर सकती है और भविष्य में कमाई को नुकसान हो सकता है।

आदर्श रूप से, कंपनियां बिक्री बढ़ाने की क्षमता बनाए रखते हुए परिचालन लागत को यथासंभव कम रखना चाहती हैं।

परिचालन लागत की गणना कैसे करें

किसी व्यवसाय की परिचालन लागत की गणना के लिए निम्नलिखित सूत्र और चरणों का उपयोग किया जा सकता है। आपको फर्म के आय विवरण से आवश्यक जानकारी मिलेगी जिसका उपयोग लेखांकन अवधि के लिए वित्तीय प्रदर्शन की रिपोर्ट करने के लिए किया जाता है।

संचालन लागत=बेचे गए सामान की लागत+परिचालन खर्च

- एक कंपनी के आय विवरण से बेचे गए माल की कुल लागत या COGS लें, जिसे बिक्री की लागत भी कहा जा सकता है।

- कुल परिचालन व्यय ज्ञात कीजिए, जो आय विवरण से नीचे होना चाहिए।

- अवधि के लिए कुल परिचालन लागत निकालने के लिए कुल परिचालन व्यय और COGS जोड़ें।

परिचालन लागत के प्रकार

जबकि परिचालन लागत में आम तौर पर पूंजीगत परिव्यय शामिल नहीं होते हैं, वे कई घटकों को शामिल कर सकते हैं परिचालन खर्च समेत:

- लेखांकन और कानूनी शुल्क

- बैंक प्रभार

- बिक्री और विपणन लागत

- यात्रा व्यय

- मनोरंजन लागत

- गैर-पूंजीकृत अनुसंधान और विकास खर्च

- कार्यालय आपूर्ति लागत

- किराया

- मरम्मत और रखरखाव की लागत

- उपयोगिता खर्च

- वेतन और वेतन व्यय

परिचालन लागत में बेची गई वस्तुओं की लागत भी शामिल होगी, जो सीधे माल और सेवाओं के उत्पादन से जुड़े खर्च हैं। कुछ लागतों में शामिल हैं:

- प्रत्यक्ष सामग्री लागत

- प्रत्यक्ष श्रम

- संयंत्र या उत्पादन सुविधा का किराया

- उत्पादन श्रमिकों के लिए लाभ और मजदूरी

- उपकरणों की मरम्मत की लागत

- उत्पादन सुविधाओं की उपयोगिता लागत और कर

एक व्यवसाय की परिचालन लागत में दो घटक शामिल होते हैं, निश्चित लागत और परिवर्तनीय लागत, जो महत्वपूर्ण तरीकों से भिन्न है।

तय लागत

ए निश्चित लागत वह है जो बिक्री या उत्पादकता में वृद्धि या कमी के साथ नहीं बदलता है और कंपनी की गतिविधि या प्रदर्शन की परवाह किए बिना भुगतान किया जाना चाहिए। उदाहरण के लिए, एक निर्माण कंपनी को फैक्ट्री स्पेस के लिए किराए का भुगतान करना होगा, चाहे वह कितना भी उत्पादन या कमाई कर रही हो। हालांकि यह अपने किराए के भुगतान की लागत को कम और कम कर सकता है, लेकिन यह इन लागतों को समाप्त नहीं कर सकता है, और इसलिए उन्हें निश्चित माना जाता है। निश्चित लागत में आम तौर पर ओवरहेड लागत, बीमा, सुरक्षा और उपकरण शामिल होते हैं।

निश्चित लागत प्राप्त करने में मदद कर सकती है पैमाने की अर्थव्यवस्थाएं, क्योंकि जब किसी कंपनी की कई लागतें तय हो जाती हैं तो कंपनी प्रति यूनिट अधिक लाभ कमा सकती है क्योंकि यह अधिक इकाइयाँ पैदा करती है। इस प्रणाली में, उत्पादन की औसत प्रति-इकाई लागत को कम करके उत्पादन में वृद्धि के रूप में उत्पादन को अधिक कुशल बनाने के लिए, उत्पादित इकाइयों की संख्या में निश्चित लागत फैली हुई है। पैमाने की अर्थव्यवस्थाएं बड़ी कंपनियों को कम कीमतों पर छोटी कंपनियों के समान सामान बेचने की अनुमति दे सकती हैं।

पैमाने के सिद्धांत की अर्थव्यवस्थाओं को उस निश्चित लागत में सीमित किया जा सकता है जिसे आम तौर पर उत्पादन वृद्धि में कुछ बेंचमार्क के साथ बढ़ाने की आवश्यकता होती है। उदाहरण के लिए, एक निर्माण कंपनी जो एक निर्दिष्ट अवधि में अपनी उत्पादन दर को बढ़ाती है, अंततः एक तक पहुंच जाएगी वह बिंदु जहां इसे अपने कारखाने के स्थान के आकार को बढ़ाने की आवश्यकता है ताकि इसके उत्पादन में वृद्धि को समायोजित किया जा सके उत्पाद।

परिवर्ती कीमते

परिवर्ती कीमते, जैसा कि नाम का तात्पर्य है, उत्पादन के साथ बदलती लागतों से युक्त है। स्थिर लागतों के विपरीत, उत्पादन बढ़ने पर परिवर्तनीय लागत बढ़ती है और उत्पादन घटने पर घटती है। परिवर्तनीय लागत के उदाहरणों में कच्चे माल की लागत और बिजली की लागत शामिल है। उदाहरण के लिए, अपनी फ्राई बिक्री बढ़ाने के लिए फ्रेंच फ्राइज़ बेचने वाली फास्ट-फूड रेस्तरां श्रृंखला के लिए, उसे अपने आपूर्तिकर्ता से आलू के खरीद ऑर्डर बढ़ाने की आवश्यकता होगी।

किसी कंपनी के लिए कभी-कभी यह संभव होता है कि वह a. प्राप्त करे मात्रा में छूट या थोक में आपूर्ति खरीदते समय "मूल्य विराम", जिसमें विक्रेता बड़ी मात्रा में आपूर्ति को नियमित रूप से खरीदने के लिए खरीदार के समझौते के बदले प्रति-इकाई लागत को थोड़ा कम करने के लिए सहमत होता है। नतीजतन, समझौता उत्पादन में वृद्धि या कमी और कंपनी की परिचालन लागत में वृद्धि या कमी के बीच संबंध को कुछ हद तक कम कर सकता है।

उदाहरण के लिए, फास्ट-फूड कंपनी अपने आलू को $0.50 प्रति पौंड पर खरीद सकती है जब वह 200 पाउंड से कम की मात्रा में आलू खरीदती है। हालांकि, आलू आपूर्तिकर्ता रेस्तरां श्रृंखला को $0.45 प्रति पौंड की कीमत की पेशकश कर सकता है जब वह 200 से 500 पाउंड की थोक मात्रा में आलू खरीदता है। वॉल्यूम छूट का आम तौर पर उत्पादन और परिवर्तनीय लागत के बीच संबंध पर एक छोटा सा प्रभाव पड़ता है और प्रवृत्ति अन्यथा वही रहती है।

आमतौर पर, निश्चित लागतों के सापेक्ष परिवर्तनीय लागतों के उच्च अनुपात वाली कंपनियों को कम अस्थिर माना जाता है, क्योंकि उनका लाभ उनकी बिक्री की सफलता पर अधिक निर्भर होता है। उसी तरह, समान कंपनियों के लिए लाभप्रदता और जोखिम का आकलन करना भी आसान होता है।

अर्ध-परिवर्तनीय लागत

निश्चित और परिवर्तनीय लागतों के अलावा, कंपनी की परिचालन लागतों पर भी विचार किया जा सकता है अर्द्ध चर (या "अर्ध-स्थिर।") ये लागत निश्चित और परिवर्तनीय घटकों के मिश्रण का प्रतिनिधित्व करती है और इसे निश्चित लागत और परिवर्तनीय लागत के बीच मौजूदा के रूप में माना जा सकता है। अर्ध-परिवर्तनीय लागत उत्पादन में वृद्धि या कमी के साथ भिन्न होती है, जैसे परिवर्तनीय लागत, लेकिन तब भी मौजूद होती है जब उत्पादन शून्य होता है, जैसे निश्चित लागत। यह वह है जो मुख्य रूप से अर्ध-परिवर्तनीय लागतों को निश्चित लागतों और परिवर्तनीय लागतों से अलग करता है।

अर्ध-परिवर्तनीय लागतों का एक उदाहरण ओवरटाइम श्रम है। श्रमिकों के लिए नियमित मजदूरी को आम तौर पर निश्चित लागत माना जाता है, जबकि कंपनी का प्रबंधन कर सकता है कामगारों की संख्या और भुगतान किए गए काम के घंटों को कम करने के लिए, इसके लिए हमेशा किसी न किसी आकार के कार्यबल की आवश्यकता होगी समारोह। ओवरटाइम भुगतानों को अक्सर परिवर्तनशील लागत माना जाता है, क्योंकि ओवरटाइम घंटों की संख्या a कंपनी अपने कर्मचारियों को भुगतान करती है आम तौर पर बढ़े हुए उत्पादन के साथ बढ़ेगी और कम के साथ गिर जाएगी उत्पादन। जब ओवरटाइम की अनुमति देने वाली उत्पादकता की शर्तों के आधार पर मजदूरी का भुगतान किया जाता है, तो लागत में निश्चित और परिवर्तनशील दोनों घटक होते हैं और इसे अर्ध-परिवर्तनीय लागत माना जाता है।

एक वास्तविक दुनिया उदाहरण

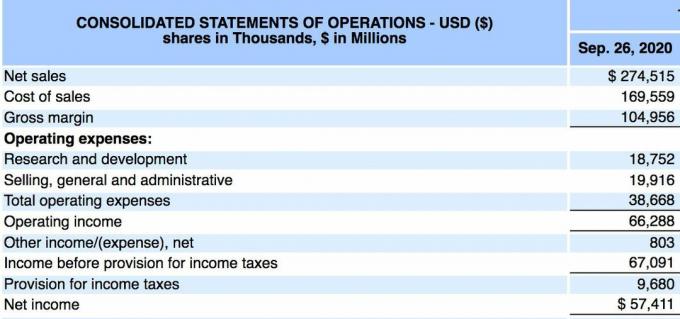

ऐप्पल इंक के लिए आय विवरण नीचे दिया गया है। (एएपीएल) 26 सितंबर, 2020 तक, इसके वार्षिक के अनुसार 10-कश्मीर रिपोर्ट good:

- Apple ने 12 महीने की अवधि के लिए कुल राजस्व या $274.515 बिलियन की शुद्ध बिक्री की सूचना दी।

- बिक्री की कुल लागत (या बेची गई वस्तुओं की लागत) $169.559 बिलियन थी, जबकि कुल परिचालन व्यय $38.668 बिलियन था।

- हम परिचालन लागत की गणना $169.559 बिलियन + $38.668 बिलियन के रूप में करते हैं।

- इस अवधि के लिए परिचालन लागत $208.227 बिलियन थी।

ऐप्पल की कुल परिचालन लागत की कई तिमाहियों में जांच की जानी चाहिए ताकि यह पता चल सके कि कंपनी अपनी परिचालन लागत को प्रभावी ढंग से प्रबंधित कर रही है या नहीं। साथ ही, निवेशक यह निर्धारित करने के लिए अलग से परिचालन व्यय और बेची गई वस्तुओं की लागत (या बिक्री की लागत) की निगरानी कर सकते हैं कि लागत समय के साथ बढ़ रही है या घट रही है।

एसजी एंड ए बनाम। परिचालन लागत

आय विवरण पर बिक्री, सामान्य और प्रशासनिक व्यय (SG&A) को के योग के रूप में सूचित किया जाता है सभी प्रत्यक्ष और अप्रत्यक्ष बिक्री व्यय और सभी सामान्य और प्रशासनिक व्यय (G&A) a कंपनी। इसमें वे सभी लागतें शामिल हैं जो सीधे तौर पर उत्पाद बनाने या सेवा करने से जुड़ी नहीं हैं—अर्थात, SG&A उत्पादों या सेवाओं को बेचने और वितरित करने की लागतों के अलावा, प्रबंधन की लागतों को शामिल करता है कंपनी।

SG&A में लगभग वह सब कुछ शामिल है जो बेचे गए माल की लागत (COGS) में नहीं है। परिचालन लागत में COGS और SG&A सहित सभी परिचालन व्यय शामिल हैं।

परिचालन लागत की सीमाएं

किसी भी वित्तीय मीट्रिक की तरह, किसी भी प्रवृत्ति की समझ प्राप्त करने के लिए परिचालन लागतों की तुलना कई रिपोर्टिंग अवधियों में की जानी चाहिए। कंपनियां कभी-कभी किसी विशेष तिमाही के लिए लागत में कटौती कर सकती हैं, जिससे उनकी कमाई अस्थायी रूप से बढ़ जाती है। निवेशकों को यह देखने के लिए लागतों की निगरानी करनी चाहिए कि क्या वे समय के साथ बढ़ रहे हैं या घट रहे हैं, साथ ही उन परिणामों की तुलना राजस्व और लाभ के प्रदर्शन से भी कर रहे हैं।