अवधि परिभाषा: यह कैसे काम करता है, प्रकार, और रणनीति

अवधि क्या है?

अवधि एक की कीमत की संवेदनशीलता का एक उपाय है गहरा संबंध या अन्य ऋण के साधन में बदलाव के लिए ब्याज दर. एक बांड की अवधि आसानी से इसकी अवधि के साथ भ्रमित होती है या परिपक्वता का समय क्योंकि कुछ प्रकार की अवधि मापन की गणना भी वर्षों में की जाती है।

हालांकि, एक बांड की अवधि के चुकौती तक वर्षों का एक रैखिक उपाय है प्रधान कारण से; यह ब्याज दर के माहौल के साथ नहीं बदलता है। दूसरी ओर, अवधि गैर-रैखिक है और परिपक्वता का समय कम होने के साथ-साथ इसमें तेजी आती है।

चाबी छीन लेना

- अवधि एक बांड या निश्चित आय पोर्टफोलियो की ब्याज दर में बदलाव के प्रति संवेदनशीलता को मापती है।

- मैकाले की अवधि का अनुमान है कि किसी निवेशक को उसके कुल नकदी प्रवाह से बांड की कीमत चुकाने में कितने साल लगेंगे।

- संशोधित अवधि ब्याज दरों में 1% परिवर्तन दिए गए बांड में मूल्य परिवर्तन को मापती है।

- एक निश्चित आय पोर्टफोलियो की अवधि की गणना पोर्टफोलियो में रखे गए व्यक्तिगत बांड अवधियों के भारित औसत के रूप में की जाती है।

1:35

अवधि

अवधि कैसे काम करती है

अवधि यह माप सकती है कि किसी निवेशक को बॉन्ड के कुल नकदी प्रवाह द्वारा बॉन्ड की कीमत चुकाने में कितना समय लगता है। अवधि ब्याज दरों में बदलाव के लिए बांड या निश्चित आय पोर्टफोलियो की कीमत की संवेदनशीलता को भी माप सकती है।

सामान्य तौर पर, अवधि जितनी अधिक होगी, ब्याज दरों में वृद्धि के रूप में बांड की कीमत उतनी ही अधिक घटेगी (और अधिक से अधिक) ब्याज दर जोखिम). उदाहरण के लिए, यदि दरों में 1% की वृद्धि होती है, तो पांच साल की औसत अवधि वाले बॉन्ड या बॉन्ड फंड के मूल्य का लगभग 5% कम होने की संभावना है।

कुछ कारक बांड की अवधि को प्रभावित कर सकते हैं, जिनमें शामिल हैं:

- परिपक्वता का समय: जितना लंबा परिपक्वता, अवधि जितनी अधिक होगी, और ब्याज दर जोखिम उतना ही अधिक होगा। दो बांडों पर विचार करें, जिनमें से प्रत्येक में 5% की उपज होती है और इसकी कीमत 1,000 डॉलर होती है, लेकिन अलग-अलग परिपक्वता होती है। एक बांड जो तेजी से परिपक्व होता है - कहते हैं, एक वर्ष में - अपनी वास्तविक लागत को 10 वर्षों में परिपक्व होने वाले बांड की तुलना में तेजी से चुकाएगा। नतीजतन, कम-परिपक्वता बांड की अवधि कम होगी और जोखिम कम होगा।

- कूपन दर: एक बंधन कूपन दर गणना अवधि में एक महत्वपूर्ण कारक है। यदि हमारे पास दो बांड हैं जो उनकी कूपन दरों के अपवाद के साथ समान हैं, तो उच्च कूपन दर वाला बांड कम उपज वाले बांड की तुलना में अपनी मूल लागतों का तेजी से भुगतान करेगा। कूपन दर जितनी अधिक होगी, अवधि उतनी ही कम होगी और ब्याज दर जोखिम कम होगा।

अवधि के प्रकार

व्यवहार में एक बंधन की अवधि दो अलग-अलग चीजों को संदर्भित कर सकती है। NS मैकाले अवधि सभी बांडों तक भारित औसत समय है नकदी प्रवाह वैतनिक हैं। के लिए लेखांकन द्वारा वर्तमान मूल्य भविष्य के बांड भुगतानों में, मैकॉले की अवधि एक निवेशक को उनकी अवधि या परिपक्वता के समय से स्वतंत्र बांडों का मूल्यांकन और तुलना करने में मदद करती है।

दूसरे प्रकार की अवधि को कहा जाता है संशोधित अवधि. मैकाले अवधि के विपरीत, संशोधित अवधि को वर्षों में नहीं मापा जाता है। संशोधित अवधि बांड की कीमत में अपेक्षित परिवर्तन को ब्याज दरों में 1% परिवर्तन के रूप में मापती है।

संशोधित अवधि को समझने के लिए, ध्यान रखें कि बांड की कीमतों का ब्याज दरों के साथ विपरीत संबंध होता है। इसलिए, बढ़ती ब्याज दरों से संकेत मिलता है कि बांड की कीमतों में गिरावट की संभावना है, जबकि ब्याज दरों में गिरावट से संकेत मिलता है कि बांड की कीमतें बढ़ने की संभावना है।

मैकाले अवधि

मैकॉले की अवधि बांड के भविष्य का वर्तमान मूल्य ढूंढती है कूपन भुगतान और परिपक्वता मूल्य। सौभाग्य से निवेशकों के लिए, यह उपाय अधिकांश बॉन्ड खोज और विश्लेषण सॉफ़्टवेयर टूल में एक मानक डेटा बिंदु है। क्योंकि मैकाले की अवधि परिपक्वता के समय का एक आंशिक कार्य है, अवधि जितनी अधिक होगी, बांड की कीमतों के लिए ब्याज दर जोखिम या इनाम उतना ही अधिक होगा।

मैकाले अवधि की गणना मैन्युअल रूप से निम्नानुसार की जा सकती है:

एमएसीडी=एफ=1∑एन(1+कआप)एफसीएफएफ×पीवीटीएफकहाँ पे:एफ=नकदी प्रवाह संख्यासीएफ=नकदी प्रवाह राशिआप=बांड परिपक्वता का मूल्यक=प्रति वर्ष चक्रवृद्धि अवधिटीएफ=नकदी प्रवाह प्राप्त होने तक वर्षों में समयपीवी=सभी नकदी प्रवाह का वर्तमान मूल्य

पिछले सूत्र को दो खंडों में विभाजित किया गया है। पहले भाग का उपयोग भविष्य के सभी बॉन्ड कैश फ्लो के वर्तमान मूल्य को खोजने के लिए किया जाता है। दूसरा भाग भारित औसत समय पाता है जब तक कि उन नकदी प्रवाहों का भुगतान नहीं किया जाता है। जब इन वर्गों को एक साथ रखा जाता है, तो वे एक निवेशक को बांड के नकदी प्रवाह को प्राप्त करने के लिए भारित औसत समय बताते हैं।

मैकाले अवधि गणना उदाहरण

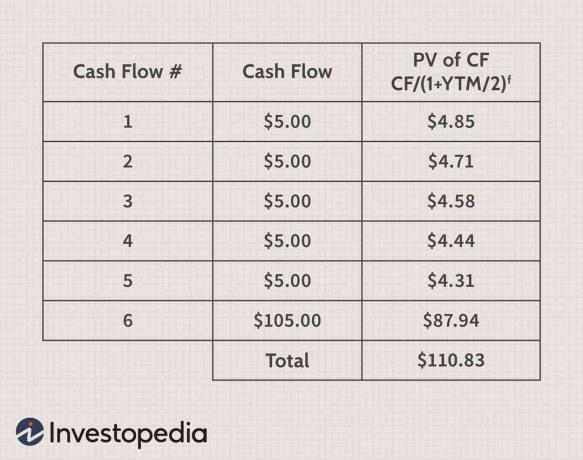

$ 100 के अंकित मूल्य के साथ तीन साल के बॉन्ड की कल्पना करें जो कि 10% कूपन अर्ध-वार्षिक ($ 5 हर छह महीने में) का भुगतान करता है और एक है परिपक्वता के लिए उपज (YTM) 6% का। मैकाले की अवधि का पता लगाने के लिए, पहला कदम इस जानकारी का उपयोग भविष्य के सभी नकदी प्रवाहों के वर्तमान मूल्य को खोजने के लिए करना होगा जैसा कि निम्नलिखित तालिका में दिखाया गया है:

गणना के इस भाग को समझना महत्वपूर्ण है। हालाँकि, यह आवश्यक नहीं है यदि आप पहले से ही बांड के लिए YTM और इसकी वर्तमान कीमत जानते हैं। यह सच है, क्योंकि परिभाषा के अनुसार, बांड की वर्तमान कीमत उसके सभी नकदी प्रवाहों का वर्तमान मूल्य है।

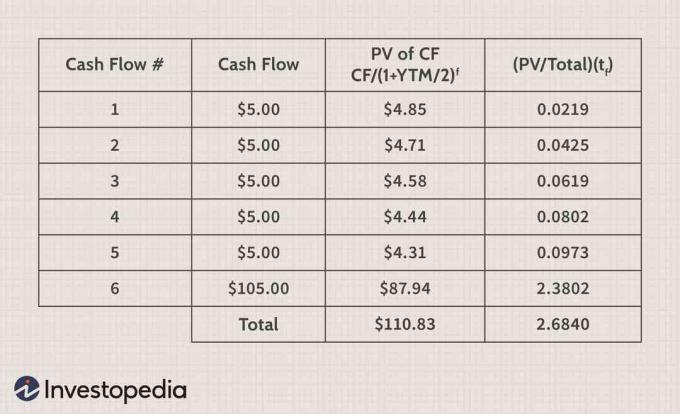

गणना को पूरा करने के लिए, एक निवेशक को प्रत्येक नकदी प्रवाह का वर्तमान मूल्य लेना होगा, इसे से विभाजित करना होगा सभी बांड के नकदी प्रवाह का कुल वर्तमान मूल्य और फिर परिणाम को परिपक्वता के समय से गुणा करें वर्षों। इस गणना को निम्न तालिका में समझना आसान है।

तालिका की "कुल" पंक्ति एक निवेशक को बताती है कि इस तीन साल के बांड की मैकाले अवधि 2.684 वर्ष है। व्यापारियों को पता है कि जितनी लंबी अवधि होगी, बांड ब्याज दरों में बदलाव के प्रति उतना ही संवेदनशील होगा। यदि YTM बढ़ता है, तो 20 वर्ष से परिपक्वता तक के बांड का मूल्य परिपक्वता तक पांच वर्ष वाले बांड के मूल्य से अधिक गिर जाएगा। YTM के बढ़ने या गिरने के प्रत्येक 1% के लिए बांड की कीमत कितनी बदलेगी, इसे संशोधित अवधि कहा जाता है।

संशोधित अवधि

बॉन्ड की संशोधित अवधि निवेशकों को यह समझने में मदद करती है कि अगर YTM 1% बढ़ता या गिरता है तो बॉन्ड की कीमत कितनी बढ़ेगी या घटेगी। यह एक महत्वपूर्ण संख्या है यदि कोई निवेशक चिंतित है कि अल्पावधि में ब्याज दरें बदल रही हैं। अर्ध-वार्षिक कूपन भुगतान वाले बांड की संशोधित अवधि निम्नलिखित सूत्र के साथ पाई जा सकती है:

एमहेडीडी=1+(2यूटीएम)मैकाले अवधि

पिछले उदाहरण से संख्याओं का उपयोग करके, आप संशोधित अवधि सूत्र का उपयोग करके यह पता लगा सकते हैं कि ब्याज दरों में 1% बदलाव के लिए बांड का मूल्य कितना बदल जाएगा, जैसा कि नीचे दिखाया गया है:

एमहेडीडी$2.61=1+(2यूटीएम)2.684

इस मामले में, यदि YTM 6% से 7% तक बढ़ जाता है क्योंकि ब्याज दरें बढ़ रही हैं, तो बॉन्ड का मूल्य $ 2.61 गिरना चाहिए। इसी तरह, अगर YTM 6% से गिरकर 5% हो जाता है, तो बॉन्ड की कीमत $ 2.61 बढ़नी चाहिए। दुर्भाग्य से, जैसे-जैसे YTM बदलता है, कीमत में बदलाव की दर भी बढ़ेगी या घटेगी। ब्याज दरों में वृद्धि और गिरावट के रूप में एक बांड की कीमत में बदलाव के त्वरण को कहा जाता है "उत्तलता."

अवधि की उपयोगिता

निवेशकों को दो मुख्य जोखिमों से अवगत होना चाहिए जो बांड के निवेश मूल्य को प्रभावित कर सकते हैं: ऋण जोखिम (डिफ़ॉल्ट) और ब्याज दर जोखिम (ब्याज दर में उतार-चढ़ाव)। अवधि का उपयोग बांड की कीमत पर इन कारकों के संभावित प्रभाव को मापने के लिए किया जाता है क्योंकि दोनों कारक बांड के अपेक्षित YTM को प्रभावित करेंगे।

उदाहरण के लिए, यदि कोई कंपनी संघर्ष करना शुरू कर देती है और उसका क्रेडिट गुणवत्ता गिरावट, निवेशकों को बांड के मालिक होने के लिए अधिक इनाम या YTM की आवश्यकता होगी। मौजूदा बांड के YTM को बढ़ाने के लिए, इसकी कीमत गिरनी चाहिए। यदि ब्याज दरें बढ़ रही हैं और उच्च YTM के साथ प्रतिस्पर्धी बांड जारी किए जाते हैं तो वही कारक लागू होते हैं।

ए. की अवधि शून्य-कूपन बांड इसके परिपक्वता के समय के बराबर है क्योंकि यह कोई कूपन नहीं देता है।

अवधि रणनीतियाँ

वित्तीय प्रेस में, आपने निवेशकों और विश्लेषकों को लंबी अवधि या छोटी अवधि की रणनीतियों पर चर्चा करते सुना होगा, जो भ्रमित करने वाला हो सकता है। एक व्यापार और निवेश के संदर्भ में, शब्द "लंबा"उस स्थिति का वर्णन करने के लिए इस्तेमाल किया जाएगा जहां निवेशक अंतर्निहित परिसंपत्ति का मालिक है या परिसंपत्ति में रुचि है जो कीमत बढ़ने पर मूल्य में सराहना करेगा। शब्द "कम" का उपयोग उस स्थिति का वर्णन करने के लिए किया जाता है जहां एक निवेशक ने संपत्ति उधार ली है या संपत्ति में रुचि है (उदा। डेरिवेटिव) जो कीमत में गिरावट आने पर मूल्य में वृद्धि करेगा।

हालांकि, एक लंबी अवधि की रणनीति एक निवेश दृष्टिकोण का वर्णन करती है जहां एक बांड निवेशक उच्च अवधि के मूल्य वाले बांड पर ध्यान केंद्रित करता है। इस स्थिति में, एक निवेशक परिपक्वता से पहले लंबे समय तक और ब्याज दर जोखिमों के लिए अधिक जोखिम वाले बॉन्ड खरीद रहा है। एक लंबी अवधि की रणनीति अच्छी तरह से काम करती है जब ब्याज दरें गिर रही होती हैं, जो आमतौर पर होती है मंदियों.

एक छोटी अवधि की रणनीति वह है जहां एक निश्चित आय या बांड निवेशक छोटी अवधि के साथ बांड खरीदने पर ध्यान केंद्रित करता है। इसका आमतौर पर मतलब है कि निवेशक परिपक्वता के लिए थोड़े समय के साथ बांड पर ध्यान केंद्रित करता है। इस तरह की रणनीति तब नियोजित की जाएगी जब निवेशकों को लगता है कि ब्याज दरें बढ़ेंगी या जब वे ब्याज दरों के बारे में बहुत अनिश्चित हों और अपने जोखिम को कम करना चाहते हों।

सामान्यतःपूछे जाने वाले प्रश्न

इसे अवधि क्यों कहा जाता है?

अवधि ब्याज दरों में बदलाव के प्रति बांड की कीमत की संवेदनशीलता को मापती है—तो इसे अवधि क्यों कहा जाता है? परिपक्वता के लिए लंबे समय के साथ एक बांड की कीमत होगी जो ब्याज दरों के प्रति अधिक संवेदनशील होती है, और इस प्रकार एक अल्पकालिक बांड की तुलना में एक बड़ी अवधि होती है।

अवधि के कुछ भिन्न प्रकार क्या हैं?

एक बांड की अवधि की कई तरह से व्याख्या की जा सकती है। मैकॉली अवधि बांड के सभी नकदी प्रवाह प्राप्त करने के लिए भारित औसत समय है और इसे वर्षों में व्यक्त किया जाता है। एक बांड की संशोधित अवधि मैकॉले की अवधि को इस अनुमान में परिवर्तित करती है कि परिपक्वता के प्रतिफल में 1% परिवर्तन के साथ बांड की कीमत कितनी बढ़ेगी या गिरेगी।

डॉलर की अवधि बाजार की ब्याज दर में बदलाव के लिए बांड के मूल्य में डॉलर के परिवर्तन को मापती है, दरों में 1% परिवर्तन को देखते हुए एक सीधी डॉलर-राशि की गणना प्रदान करती है। प्रभावी अवधि बांड के लिए एक अवधि गणना है जिसमें एम्बेडेड विकल्प.

अवधि आपको और क्या बताती है?

जैसे-जैसे बॉन्ड की अवधि बढ़ती है, इसकी ब्याज दर का जोखिम भी बढ़ जाता है क्योंकि ब्याज दर के माहौल में बदलाव का प्रभाव छोटी अवधि वाले बॉन्ड के मुकाबले बड़ा होता है। निश्चित आय वाले व्यापारी अवधि के साथ-साथ उपयोग करेंगे उत्तलता, उनके पोर्टफोलियो के जोखिम का प्रबंधन करने और उसमें समायोजन करने के लिए।

बांड व्यापारी भी उपयोग करते हैं प्रमुख दर अवधि यह देखने के लिए कि उनके पोर्टफोलियो का मूल्य एक विशिष्ट परिपक्वता बिंदु पर संपूर्णता के साथ कैसे बदलेगा यील्ड कर्व. अन्य परिपक्वताओं को स्थिर रखते हुए, एक विशिष्ट परिपक्वता के लिए उपज में 1% परिवर्तन के लिए मूल्य की संवेदनशीलता को मापने के लिए प्रमुख दर अवधि का उपयोग किया जाता है।